原标题:【国信宏观固收】转债市场周报:业绩超预期,银行转债后续怎么看?

来源:债海观潮

上周市场回顾

新能源概念出现回调,转债新券显示市场热度高:上周股市走势震荡,股指全周微幅收涨,上证综指全周涨0.43%,上证50全周上涨0.25%,创业板指全周上涨0.68%。板块方面,周期继续跑赢大盘,消费和成长板块表现分化,防御板块表现不佳。具体来看,钢铁、通信、采掘、化工、食品饮料和休闲服务板块一周涨超3%,汽车、农牧、电子和房地产表现最差。

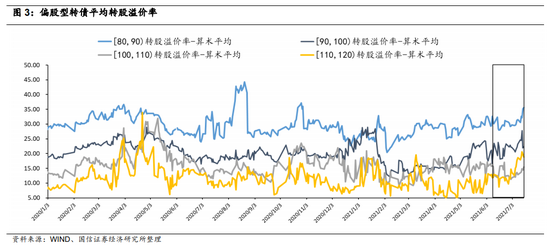

上周转债市场表现较佳,中证转债指数全周上涨1.35%, 我们计算的转债平价指数全周上涨0.69%。平价[90,100)、[100,110)、[110,120)的转债平均转股溢价率分别变动+4.07%、-0.83%、+2.57%,目前处于历史82%、73%、71%分位数。市场交易量方面,上周转债市场总成交额为3930.36亿,日均成交额786.07亿,较前周继续上升,接近历史高位。

估值一览

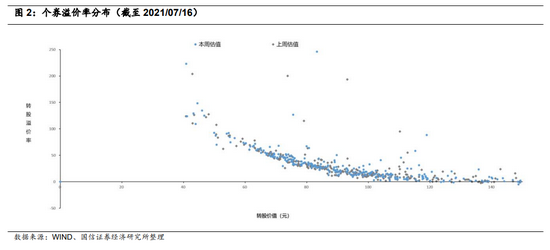

截至上周五(2021/07/16),偏股型转债中平价在70-80元、80-90元、90-100元、100-110元、110-120元区间的转债平均转股溢价率为44.53%,35.62%、22.31%、15.45%、18.83%,位于2003年以来/2010年以来71%/83%分位值、82%/83%分位值、73%/71%分位值、71%/67%分位值、89%/90%分位值。偏债型转债中平价在70元以下的转债平价YTM为0.82%,位于2003年以来/2010年以来的21%/19%分位值。

全部转债的平均隐含波动率为31.47%,位于2003年以来/2010年以来的65%/66%分位值。转债隐含波动率与正股长期实际波动率差额为-11.10%,位于2003年以来/2010年以来的50%/41%分位值。

市场热点与转债策略

分行业看,上周钢铁、采掘、建材行业、食品饮料和电气设备行业转债获得不错涨幅,通信行业盛路转债(一周+12.46%)拉高行业整体涨幅;电子行业内部分化较大,国微转债上市2日涨47.95%,隆利转债一周上涨34.04%,郎科转债、韦尔转债跌幅较大。

银行转债后期怎么看?

主要观点:6月以来银行板块股票经历了一轮较明显的调整,国信银行团队认为此次调整与市场主力资金撤出银行板块、转而追逐成长股有关。银行板块的下跌并无来源于基本面数据的支撑因素,而我们认为政策面因素影响将是短暂的。经济在摆脱疫情影响后将持续改善,我们估计三季度GDP 两年平均增速进一步上升至6%。银行板块正股将受益于经济上行带来的资产质量改善和不良率下行。虽然历史经验来看银行股向上弹性有限,但至少目前点位的支撑较足。

具体来看:

回顾今年以来的银行板块,可以发现银行板块股票今年一季度获得不错涨幅,3月中旬至4月中旬经历回调,之后到5月24日震荡上行,6月开始持续下跌。我们计算的银行转债价格指数(根据余额加权)上半年走势与银行板块走势基本相符,拐点位置能够对应,但7月以来出现明显分化,转债价格指数一路走高。

南银转债上市后规模约占所有银行转债存量余额的9.43%,7月1日南银转债上市首日大涨,拉高银行转债价格指数。

7月以来银行转债的转股溢价率出现整体性的提升,说明银行转债总体来说并未跟随正股下跌。

7月转股溢价率出现明显上行的银行转债包括杭银、上银和苏银,青农、紫银、无锡、光大等个券溢价率也出现上升。

银行转债普遍规模大、评级高、价格波动小,在转债配置中经常充当“压舱石”。展望后市,我们认为银行转债配置价值并不低,虽然历史经验来看银行股向上弹性有限,但至少目前点位的支撑较足,而一些个券还有一定上涨空间。

从行业层面看,下半年经济环境有望进一步改善,银行盈利将持续向好。二季度我国GDP的两年平均增速为5.5%,较一季度上升0.5%,季调后环比则上升1.3%,较一季度环比的0.4%上升0.9个百分点。在经济数据不弱且预计将持续走强的背景下,银行业经营环境有望继续改善,资产质量有望持续提升,预计不良率较去年将明显下降。

前期银行板块的回调其实并没有宏观经济基本面方面数据的支撑,也没有个股微观层面的显著拖累。6月以来短期内的下调原因可能与资金撤出银行板块、转而追逐成长板块,以及政策对于市场情绪的影响有关。我们认为,对于后续银行股的走势,经济基本面是更重要的判断依据。其他无论是资金面还是政策因素,影响都是暂时性的。

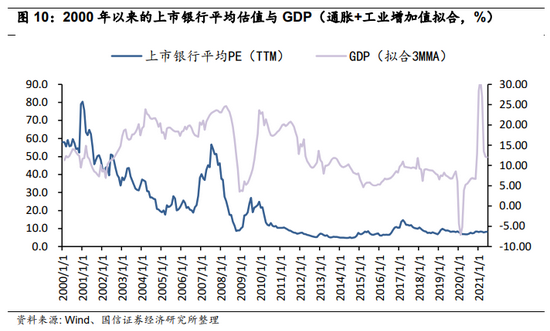

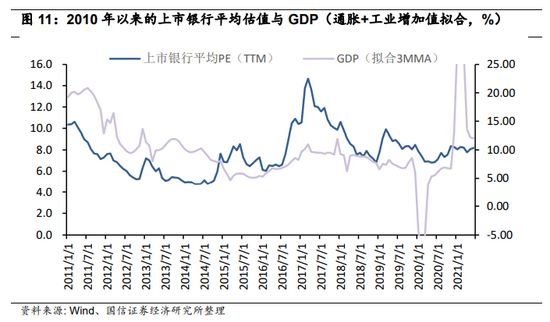

拉长时间维度看,A股银行板块估值中枢是在一路下降的,但是很明显可以看到,无论是2008-2010年的经济复苏还是2015-2017年经济上行期间,银行板块估值都有较明显的整体性提升。相比这两次经济上行,去年以来的本轮经济复苏中银行板块的估值提升并不明显。所以,以目前的经济周期位置来看,银行板块的估值并不算高。

从个股的微观层面出发,目前已有常熟银行、张家港行和无锡银行发布中报业绩快报,三份业绩快报均超出市场预期,反应二季度银行业景气度较高。

其中,无锡银行(对应无锡转债)发布的2021年半年度业绩快报显示其2021年上半年实现归母净利润7.8亿元,同比增长15.38%,高于一季报9.42个百分点,业绩增长超出市场预期。

张家港行(对应张行转债)发布的2021年半年度业绩快报显示其2021年上半年实现归母净利润5.90亿元,同比增长19.68%,高于一季报5.48个百分点,超出市场预期。

常熟银行2021年半年度业绩快报显示其2021年上半年实现归母净利润9.98亿元,同比增长15.24,高于一季报10.4个百分点,超出市场预期。三份业绩快报可以侧面印证二季度银行景气度回升的结论。

从转债层面看,虽然目前银行类转债的转股溢价率显著提升,但下半年主力个券(包括南银转债、杭银转债和上银转债)仍处于换股期前,足以支撑比较高的转股溢价率。

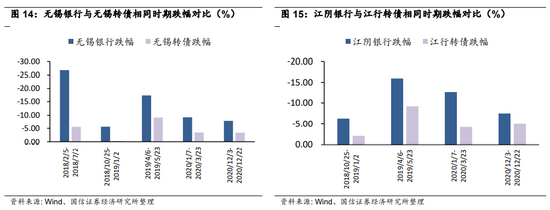

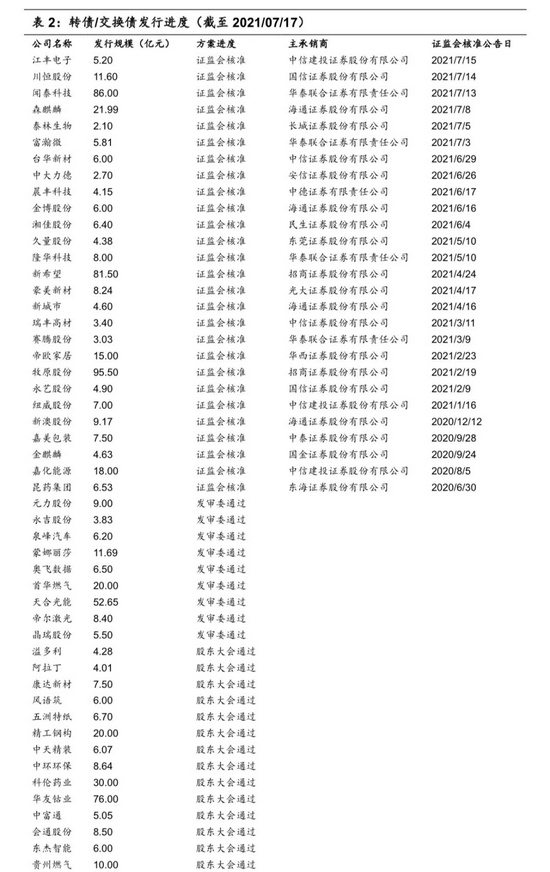

此外,就算是正股继续调整,通常来说转债的跌幅也要小很多。下图为几次银行股集中调整过程中,转债与正股的跌幅对比情况。在目前银行板块基本面有支撑的前提下,我们认为银行转债在目前点位的稳定性较足。

综上,我们认为目前银行业基本面较好,银行转债向上动力或许不及成长和周期板块,但目前点位的支撑较足,作为“压舱石”很合适。

一级市场跟踪

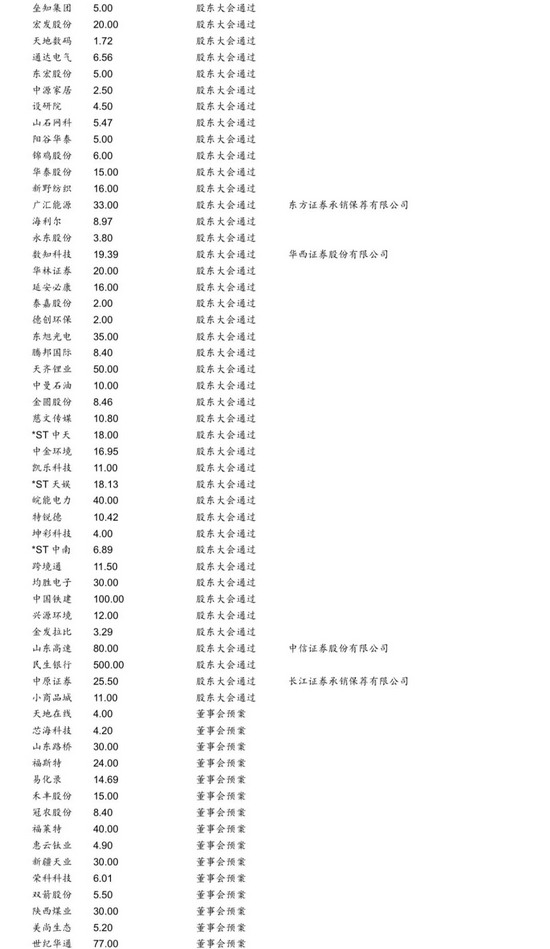

截至目前,待发可转债159,合计规模3639.0亿,其中已获核准17只,获核准规模合计287.8亿;已过会9只,规模合计123.8亿。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)