7月9日,国债期货早盘大跌,午后小幅回升,截至下午收盘,10年期主力合约跌0.08%,5年期主力合约跌0.11%,2年期主力合约跌0.08%。

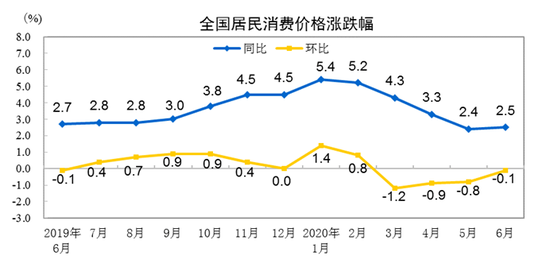

2020年6月份居民消费价格同比上涨2.5%

2020年6月份,全国居民消费价格同比上涨2.5%。其中,城市上涨2.2%,农村上涨3.2%;食品价格上涨11.1%,非食品价格上涨0.3%;消费品价格上涨3.5%,服务价格上涨0.7%。上半年,全国居民消费价格比去年同期上涨3.8%。

6月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格上涨0.2%,非食品价格下降0.1%;消费品价格持平,服务价格下降0.1%。

邓海清:十年国债3.0以上为“黄金配置线”

经济学家邓海清认为,经济V型反转、股票牛市,与债券市场“强震荡市”并不矛盾。

如果中国央行在2020年没有进一步的紧货币动作(将政策利率或者市场利率提高到2019年甚至更高),那么债券收益率难以脱离以央行为核心的“太阳系法则”,货币市场利率的“地心引力”将对债券收益率上行造成制约。

债券市场实际并不是一个非常理性的市场,否则也不会出现2016年的“疯牛”、2020年4月的“疯牛”。

主要原因是,债券市场有明显的顺周期性,即当债券收益率下行、债券投资赚钱的时候,会导致各类机构增配债券,而当债券收益率上行、债券投资亏钱的时候,各类机构则会纷纷从债市撤出。

近期债市成交数据来看,主力卖出机构是基金,这与散户投资债基亏钱、委外机构赎回、弃债投股等行为有关。这些行为确实可以在一段时间主导市场,但是与从基本面和央行出发的定价逻辑不符。

从基本面和央行货币政策来讲,5-6月的债券收益率上行是完全符合合理的,也完全符合我们之前的判断。

但是,站在当下向后看,如果基本面不足以引发央行在当前基础上进一步紧货币,那么债券市场的“强震荡市”局面不会被打破,重演2013年下半年、2016年底大熊市的可能性不大,十年国债3.0以上为“黄金配置线”。

国泰君安固收:接受现实,本轮债券熊市级别很大

国泰君安固收认为,债市面临的三重潜在压力,可能已经演变为一轮大熊市。如果说货币政策前瞻性收紧导致了一轮小熊市,那么考虑到以下增量:股市良性上涨并形成正向反馈、经济有从复苏向过热演变可能、货币政策不再大水漫灌,那么债市可能同时面临三重压力而演变为一轮大熊市。在一轮大熊市中,10年国债利率累计调整幅度在100-160bp之间,中枢135bp。

这一轮股票大牛市才刚启动,相应的,债市则已经从小熊市升级为大熊市。建议投资者接受现实,多在权益市场寻找投资机会,赚轻松的钱而不是执意去挑战困难模式。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)