债券型基金近日公告24Q1季报,在低利率环境下,市场呈现越低越买的特征,纯债基金整体规模保持快速增长。具体策略层面,纯债基金或主要加久期,流动性诉求下,其在信用下沉和杠杆层面有所克制。固收+基金方面,虽然24Q1基金整体录得正收益,但负债端风险偏好仍较低,固收+继续面临净赎回压力。其中低波固收+相对影响较小,或已逐步作为当下填补稳健型理财供需缺口的重要工具。固收+整体资产配置层面,仓位已进一步下降,并对高股息行业和低估值风格进行适度增配,但整体风格偏移水平仍有限。

债券型基金近日公告24Q1季报,我们对此关注3个问题:1)低利率背景下,纯债基金主要选择什么策略;2)一季度固收+整体业绩并不弱,但为什么整体规模仍处于下行阶段;3)在负债端风险偏好较低的背景下,固收+的策略是否已有明显转向?

Q1: “越低越买”,纯债基金如何分配申购资金?

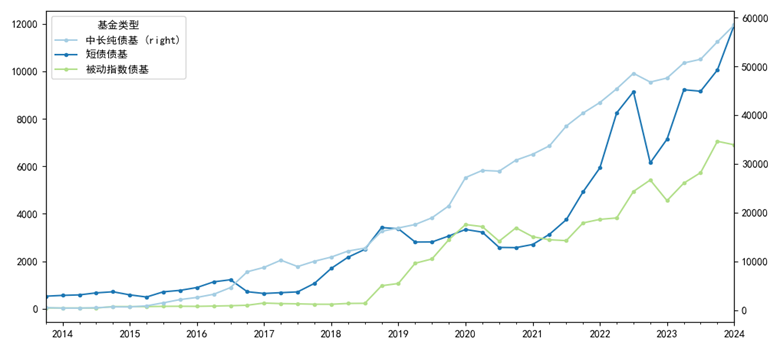

2024年1季度,主动型纯债基金规模在债券牛市中保持快速增长,其中中长期纯债基金净申购约3400亿份,短债债基净申购约1900亿份。截至24Q1,中长期纯债基和短债债基存续在管规模分别约为5.85和1.2万亿元。在普遍申购的背景下,大基金(大于100亿元)和迷你基金(小于5亿元)增长更为明显。

图表1:纯债基金规模情况(单位:亿元)

资料来源:Wind,中金公司研究部;数据截至2024年3月31日

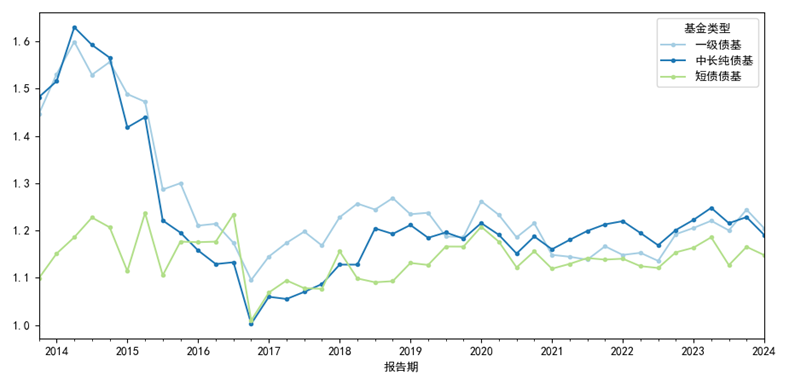

面对24Q1的收益率下行与增量申购资金,纯债基金策略较为一致——拉久期。依据重仓券久期来看,中长期纯债基普遍拉久期,久期中位数从23Q4的1.78年攀升至2.03年,均值至2.43年(部分基金久期绝对水平较高)。而市场整体信用下沉(重仓券维度)和杠杆均有所约束,对于流动性有更强诉求。中长期纯债基杠杆中位数从1.23x回落至1.19x,短债基金杠杆从1.17x回落至1.15x。

图表2:纯债基金24Q1主要拉久期(单位:年)

资料来源:Wind,中金公司研究部;数据截至2024年3月31日

图表3:纯债基金的杠杆率

资料来源:Wind,中金公司研究部

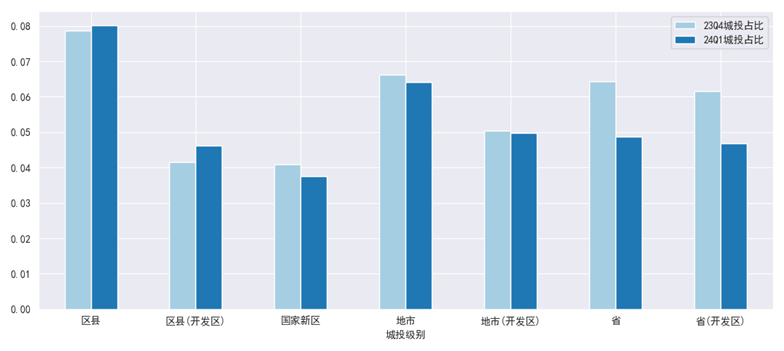

图表4:重仓券中,城投适度有下沉

资料来源:Wind,中金公司研究部

图表5:中长期纯债基资产持仓情况分布(持仓整体仅中票有占比增持)

资料来源:Wind,中金公司研究部

Q2: 不差的业绩,为什么固收+规模进一步萎缩?

Wind二级债基指数一季度收涨0.86%,但二级债基整体规模却进一步缩减至6950亿元。中低波固收+(权益类持仓占比小于10%)相对影响较小。同时这一轮赎回后,单个基金规模出现快速压降,二级债基中70%的产品规模小于8.7亿元,回到2019年年末的水平。

我们认为1)虽然固收+整体业绩水平不弱,但由于居民端风险偏好仍较低,与欧洲与日本低利率阶段居民投资情况接近,抗拒波动的特征可能进一步持续,资产配置转向权益类资产的节奏可能仍较缓;2)在居民端和理财机构端,风险偏好有上限约束,但又要寻收益的背景下,避险类低波固收+或能填补稳健型理财的供需缺口,24Q1部分低波产品即获市场较多关注;3)单个固收+规模缩减后,策略受规模效应的制衡也缓解,固收+产品在策略层面的差异度能够打开。

图表6:固收+基金整体规模进一步缩减(单位:亿元)

资料来源:Wind,中金公司研究部;数据截至2024年3月31日

图表7:固收+基金规模前70%的AUM情况(单位:亿元)

资料来源:Wind,中金公司研究部;数据截至2024年3月31日

图表8:中低波固收+获申购(以产品A举例)

资料来源:Wind,中金公司研究部

Q3. 持仓层面,固收+存在策略偏移吗?

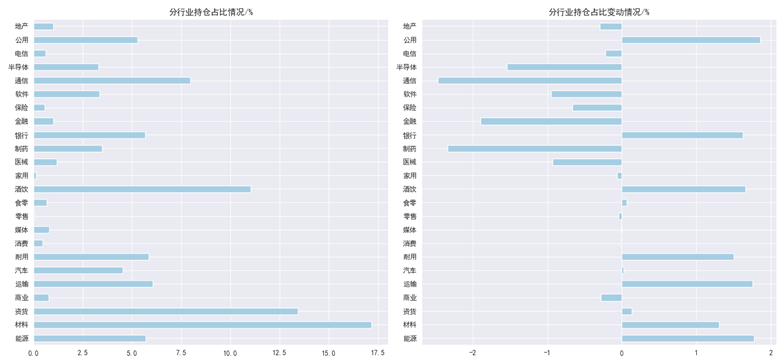

在负债端风险偏好较低的背景下,固收+是否发生明显策略偏移?我们通过持仓数据可以看到1)股票仓位有进一步调降,已处于2020年以来的下沿。2)行业层面,对于相对偏低估值和高股息的防御类行业有更明显的暴露,但目前未完全形成+价值的趋势;3)转债层面,24Q1固收+基金对于转债整体有一轮减持。不过在比价和防御考量下,非转债基金类产品增配较多低价转债。因此整体而言,固收+整体风格偏好并没有明显偏移,业绩靠前产品主要依托+红利/+资源品等策略夯实收益——这仍不是固收+基金的主流策略。

图表9:固收+基金整体股票与转债仓位情况

资料来源:Wind,中金公司研究部

图表10:分行业的固收+持有股票情况

资料来源:Wind,中金公司研究部

图表11:分行业的固收+持有股票情况

资料来源:Wind,中金公司研究部

本文摘自:2024年4月22日已经发布的《低利率下,纯债基与固收+的选择》

杨 冰 分析员 SAC 执业证书编号:S0080515120002 SFC CE Ref:BOM868

罗 凡 分析员 SAC执业证书编号:S0080522070003 SFC CE Ref:BUL744

陈健恒 分析员 SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)