炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:鲁政委:中央银行的碳减排支持工具研究

来源:首席经济学家论坛

本文原载《债券》2021年6月刊

作者:

鲁政委为兴业银行首席经济学家、华福证券首席经济学家,中国首席经济学家论坛理事;郭于玮为兴业银行宏观研究部

摘要

从全球绿色金融相关研究来看,气候变化与中央银行的目标息息相关,中央银行有必要积极主动地参与防范气候风险,通过政策引导碳排放有序下降,避免气候风险对经济运行和金融市场产生不利影响。在货币政策方面,中央银行可以通过定向长期再融资工具、差异化的法定存款准备金率、优化资产购买结构、定向再贷款等方式来支持低碳转型。在监管政策方面,中央银行可以通过内部资本充足评估程序、逆周期资本缓冲、为不同类型资产赋予差异化的风险权重、大额风险暴露管理等措施来引导金融机构应对气候风险。

关键词:中央银行气候风险货币政策碳减排支持工具

绿色发展是人类共同的追求。2020年9月,习近平主席在第七十五届联合国大会一般性辩论上发表重要讲话,提出中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。2020年的中央经济工作会议对碳达峰、碳中和工作提出了明确要求,这为我国应对气候变化、走绿色低碳发展的道路明确了目标,指明了方向,注入了强大动力。2021年《政府工作报告》明确提出实施金融支持绿色低碳发展专项政策,设立碳减排支持工具。2021年3月,中国人民银行行长易纲表示,中国人民银行已经把绿色金融确定为2021年和“十四五”时期的一项重点工作[1]。2021年4月,中国人民银行副行长刘桂平在国务院新闻办公室举行的新闻发布会上表示央行将以能源结构调整为核心,来创设直达实体经济的碳排放政策支持工具。此外,央行还决定要逐步将气候变化相关风险纳入宏观审慎政策框架。

那么气候变化对中央银行有哪些影响?中央银行有哪些应对气候变化的绿色工具?笔者将结合对全球绿色金融工具的研究,对此问题进行探讨。

气候风险与中央银行

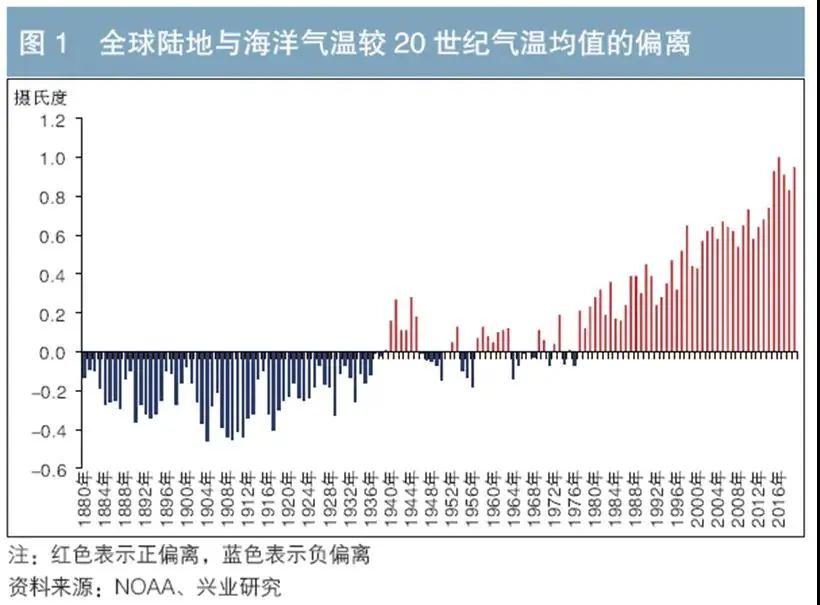

自20世纪80年代以来,全球气候变暖的趋势日益明显。根据美国海洋与大气管理局(NOAA)发布的数据,与20世纪的气温均值相比,2000—2019年全球陆地与海洋气温平均上升了0.7摄氏度(见图1)。

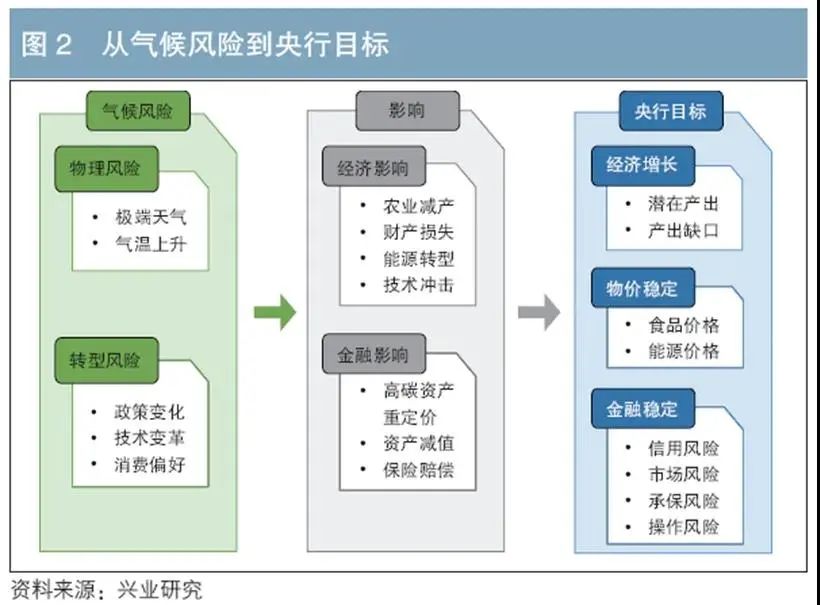

由全球多个央行和监管机构联合发起的金融体系绿色发展网络(NGFS)将气候风险划分为物理风险和转型风险(见图2)。其中,物理风险既有“急性”的,也有“慢性”的。“急性”的物理风险主要指气候的变化、极端气候灾害发生的频率增大以及严重程度上升所带来的严重经济损失。“慢性”的物理风险主要指随着气温的逐渐上升,部分资产折旧加速、海平面上升带来土地和资本存量损失等经济损失。

根据NGFS(2020)的估算,如果温室气体排放继续上升,则可能出现2080年全球气温较工业化前的水平上升3摄氏度以及严重的物理风险,这种物理风险所导致的国内生产总值(GDP)累计损失比例将达到15%以上,2100年物理风险所导致的GDP累计损失比例将上升至25%左右。

转型风险主要指经济体系为应对气候变化进行调整,由此可能带来的风险。这种风险可能来自三个方面:

第一,政策层面。为应对气候变化,越来越多的经济体开始鼓励低碳经济和引导能源结构调整。从实体经济的角度看,在向低碳经济转型的过程中将出现产业结构调整、环保要求上升和能源价格波动等现象。从金融市场的角度看,政策部门对低碳经济的推崇可能引起金融市场对部分资产的重新定价。例如,碳排放量较高的部分企业的信用评级和股票价格可能受到影响,而新能源等绿色领域有望得到资本市场的青睐。

第二,技术变革。新能源、碳捕获与封存等技术的发展可能带来不同产品相对价格和企业市场份额的变化,进而影响企业盈利与企业信用。

第三,消费偏好。如果消费者更加重视气候风险,更多地使用新能源汽车、可循环产品等,也会带来市场结构和企业盈利模式的变化。

根据NGFS(2020)的估算,如果向低碳经济的转型渐进有序,且大概率实现全球气温较工业化前升高不超过2摄氏度的目标,则到本世纪末,转型风险所带来的GDP累计损失比例在4%左右。不过,如果应对气候变化的政策过晚推出、减碳技术发展滞后,转型风险将超过上述水平。

英格兰银行2016年的工作论文指出,转型风险更容易对金融体系产生全局性影响,而只有当气候变化带来的自然灾害极为严重且发生在人口、经济活动密集的区域时,物理风险才可能对金融体系产生全局性的影响。

由上述分析可见,气候变化与中央银行的目标息息相关(见图2):

第一,物价稳定是全球中央银行关注的共同目标,而气候灾害和气温上升可能对农业生产造成影响,进而导致农产品价格波动。此外,在能源结构转型过程中,市场对碳排放的重定价以及能源产品的产能投资情况等都可能影响能源价格。

第二,促进经济增长、熨平经济的周期性波动也是中央银行所关注的目标,而气候变化及应对气候变化的措施对经济的长期潜在增速与短期产出缺口都有影响。一方面,极端气候灾害在短期内可能对经济产出造成较大的冲击,导致短期内产出增速显著低于潜在增速。另一方面,能源技术的进步、促进绿色发展的政策制度可能对经济的长期潜在增速产生影响。

第三,自2008年以来,全球银行更加重视维护金融稳定。在向低碳经济转型过程中,高碳行业信用风险的变化、资本市场对绿色行业和棕色行业的差异化定价等均可能影响金融体系的稳定。

因此,中央银行有必要积极主动地参与防范气候风险,通过政策引导碳排放有序下降,避免气候风险对经济运行和金融市场产生不利影响。

中央银行的碳减排支持工具分析

面对气候变化,中央银行可以采取哪些应对措施?在全球范围内,一些中央银行已经推出了应对气候风险的碳减排支持工具,学术界也对潜在的、可能投入使用的政策工具进行了初步的探讨。这些政策工具可以分为两大类:货币政策工具和监管政策工具。其中,货币政策工具包括常规货币政策工具、资产投向管理、信贷政策和抵押品管理框架;监管政策工具包括宏观审慎工具和微观审慎工具。下文将介绍上述工具的基本情况。

(一)货币政策工具

1.常规货币政策工具

常规货币政策工具主要指公开市场工具和准备金要求。在公开市场工具方面,Klooster & Tilburg(2020)建议欧洲央行将其定向长期再融资操作(TLTRO)升级为绿色TLTRO。

为了激励商业银行进行信贷投放,欧洲央行在2014年推出了TLTRO工具,为符合信贷投放要求的商业银行提供低成本的长期资金。欧洲央行分别在2014年、2016年和2019年开展了3次TLTRO操作,期限从3年期到4年期不等。按照TLTRO的规定,商业银行可以向中央银行借款,借款的金额与其向非金融企业和家庭发放的贷款规模挂钩。同时,第二轮和第三轮TLTRO的利率与商业银行的信贷投放情况挂钩。

Klooster & Tilburg(2020)建议,依据《欧盟可持续金融分类法规》(EU Taxonomy Regulation)对经济活动进行划分,将商业银行可获得的TLTRO利率与其发放的支持可持续发展的贷款情况挂钩、将TLTRO的规模与商业银行新增贷款中用于支持可持续发展的贷款占比挂钩,进而引导金融资源向可持续发展领域倾斜。

从TLTRO的实践经验来看,绿色TLTRO的确有望为可持续发展提供有效的金融支持。不过,实施绿色TLTRO需要明确、易操作的经济活动分类标准,由商业银行对每一笔贷款所支持的经济活动进行分类和记录,且需要中央银行或其他监管机构对商业银行的划分操作进行审查。

在法定存款准备金要求方面,黎巴嫩央行用差异化的法定存款准备金率来支持发展可再生能源,提升能源使用效率。根据黎巴嫩央行2010年出台的规定,如果商业银行贷款中的绿色贷款占比满足一定的要求,则可以适用较低的法定存款准备金率。在实际操作中,黎巴嫩的能源保护中心会负责鉴别贷款是否用于支持能源领域绿色发展的投资。

2.资产投向管理

如果在中央银行资产购买等操作中嵌入可持续发展标准,则可以引导金融资源更多地流向可持续发展领域。

Jourdan & Kalinowski (2019)指出,在欧洲央行推出的企业部门资产购买计划(CSPP)中,为保持市场中性,欧洲央行所购买债券的发行人的行业结构与企业债市场的行业结构非常接近。这导致CSPP资金过多地流向高碳行业,不利于实现控制全球气温的目标。为此,他们建议将CSPP的收入用于再投资。在再投资过程中,可以考虑以下措施:第一,只有披露了碳足迹的企业发行的债券才可以成为CSPP的合格资产;第二,逐步减持化石能源生产与分配企业(从事绿色活动的除外)发行的债券,增持绿色债券,并延长其持有的绿色债券期限。

3.信贷政策

中央银行可以通过多种方式激励商业银行增加绿色信贷投放。

第一,定向再贷款。如果商业银行发放了符合条件的绿色信贷,则可以向中央银行申请再贷款,获得成本更低的资金来源。事实上,我国已经开展了绿色再贷款试点。2017年,中国人民银行湖州市中心支行曾经构建“央行再贷款资金对接商业性银行绿色金融产品”运作机制,首批发放再贷款5亿元,对接包括“绿色园区贷”在内的3个绿色信贷产品。

第二,最低或最高信贷额度。Dikau & Volz(2018)提出,中央银行可以限定商业银行发放的某一类型贷款占全部贷款的比重,进而带动商业银行调整信贷结构。例如,中央银行可以要求商业银行向高碳行业投放的贷款占比不超过某一比例。不过,Dikau & Volz(2018)也提出,信贷额度管理是一种“硬约束”,与再贷款等非强制性的激励机制相比,信贷额度管理引发资源分配扭曲的风险更高。

第三,通过开发性金融机构发放绿色信贷。Dikau & Volz(2018)提出,开发性金融机构可以为经济的绿色转型提供长期资金支持。开发性金融机构可以率先在信贷投放中采用绿色标准,或创设新型绿色债券,在绿色金融的发展中发挥先锋作用。而中央银行可以为开发性金融机构提供资金支持。

4.抵押品管理框架

Schoenmaker(2021)建议在中央银行的抵押品管理框架中嵌入绿色标准。抵押品管理有两个关键要素:合格抵押品的标准与抵押品的折算率。如果中央银行认为高碳行业的资产面临更高的转型风险,或者其负外部性未能充分体现在市场定价之中,那么中央银行有理由将上述风险纳入抵押品管理框架之中。一方面,将合格抵押品的门槛与碳排放挂钩。例如,不允许将为高碳行业提供的信贷或高碳行业发行的债券纳入合格抵押品。另一方面,将抵押品的折算率与碳排放挂钩。例如,可对为高碳行业提供的信贷或高碳行业发行的债券赋予更低的折算率,而对低碳行业的信贷或债券赋予更高的折算率。Schoenmaker(2021)希望通过改良中央银行的抵押品管理框架,最终影响不同行业的融资成本,进而促进经济转型。他在分析欧洲央行的资产负债表后发现,如果欧洲央行的资产和抵押品结构向低碳领域温和倾斜,就可以显著减少欧洲央行资产中隐含的碳排放。

(二)监管政策

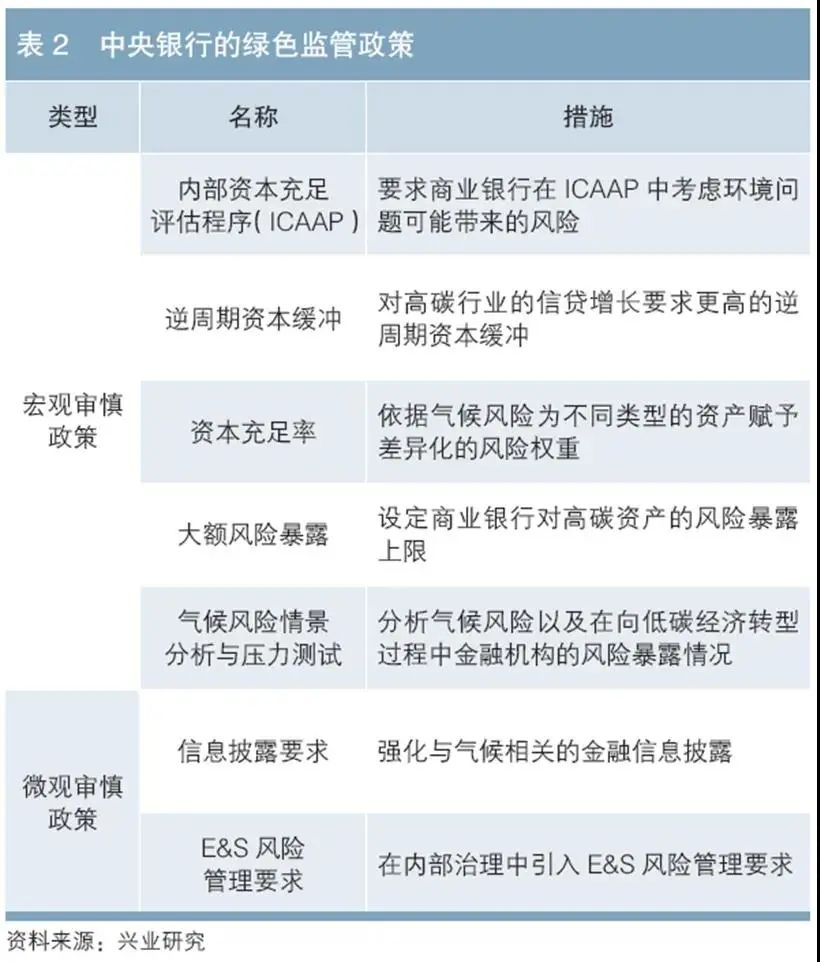

1.宏观审慎政策

中央银行可以通过优化宏观审慎政策来应对气候变化。

第一,内部资本充足评估程序(ICAAP)。《巴塞尔协议》有三大支柱:资本充足率要求、监管部门的监督检查、市场约束。NGFS(2020)认为,根据巴塞尔委员会的规定,未能完全由第一支柱覆盖的风险、在第一支柱计算过程中未能考量的风险因素所导致的风险、商业银行的外生风险都可以被纳入第二支柱的考量中,而气候风险恰恰满足上述三个条件。巴西央行已经率先将气候风险纳入第二支柱管理中。2011年,巴西央行要求商业银行在ICAAP中考虑环境问题可能带来的风险。

第二,逆周期资本缓冲。逆周期资本缓冲引导商业银行在经济繁荣期增加资本积累,在经济衰退期释放资本积累,进而减轻金融体系的顺周期性,起到熨平宏观经济波动的作用。Schoenmaker & Tilburg (2016)建议,对高碳行业的信贷增长可以要求更高的逆周期资本缓冲。

第三,差异化的资本充足率要求。如果气候风险未能充分体现在金融资产的定价之中,那么中央银行有理由依据气候风险为不同类型的资产赋予差异化的风险权重。Dikau & Volz(2018)认为,中央银行可以赋予高碳资产更高的风险权重,以刻画在向低碳经济转型过程中高碳资产可能面临的风险。鲁政委(2016,2017)和马骏(2018)均建议降低绿色资产的风险权重。

第四,大额风险暴露要求。如果商业银行的资产过多集中于高碳领域,则可能面临更高的转型风险。因此,可以设定商业银行对高碳资产的风险暴露上限,避免转型风险对商业银行的稳健经营造成冲击。

第五,气候风险情景分析与压力测试。面对日益上升的气候风险,商业银行有必要通过情景分析与压力测试来评估气候风险可能带来的财务损失。一些经济体的中央银行已经要求金融机构开展气候风险的情景分析与压力测试。例如,英格兰央行要求金融机构用情景分析方法,分析在向低碳经济转型过程中不同转型路径可能带来的影响,以及不向低碳经济转型可能带来的影响。上述影响既包括短期影响,即金融机构当前在相关领域的风险暴露情况,也包括长期影响,即基于现有商业模式,在全球气温上升不同幅度、向低碳经济有序或无序转型等不同情境下金融机构的风险暴露情况。

2.微观审慎政策

第一,信息披露要求。巴塞尔委员会的气候相关金融信息披露工作小组(TCFD)在其建议中提出,气候相关金融信息披露的核心要素包括四个部分:其一,用来评估和管理气候风险与机遇的指标和目标;其二,识别、评估和管理气候风险的管理流程;其三,气候相关风险与机遇对金融机构经营、战略和财务规划的现实与潜在影响;其四,管理气候相关风险与机遇的治理结构。

第二,E&S(环境和可持续)风险管理要求。Dikau & Volz(2018)建议,监管部门要求金融机构在企业治理中引入E&S风险管理。具体来说,除了披露气候风险管理情况外,金融机构还需要在信贷指引中增加环保条款,评估新金融产品与服务的环境影响。NGFS(2020)也建议,监管部门可以要求金融机构在现有治理结构中明确与气候风险有关的权责安排。

除了上文中讨论的方法以外,中央银行还可以通过引导市场预期、开展气候风险相关研究、积极参与应对气候风险的国际合作和普及气候风险相关知识等“软手段”引导市场关注气候风险(见表1、表2),积极参与到向低碳经济转型的进程中。

综上所述,中央银行可以通过多种货币政策和监管政策来应对气候风险。

2021年3月,易纲行长提出了未来我国绿色金融领域的五方面工作重点:一是完善绿色金融标准体系;二是强化信息报告和披露;三是在政策框架中全面纳入气候变化因素;四是鼓励金融机构积极应对气候挑战;五是深化国际合作。其中,在政策框架中全面纳入气候变化因素方面,提出正在研究通过优惠利率、绿色专项再贷款等支持工具,激励金融机构为碳减排提供资金支持;在外汇储备投资方面,将继续增加对绿色债券的配置,控制投资高碳资产,在投资风险管理框架中纳入气候风险因素。

如果我们将央行提出的绿色工具与国际研究和实践中的绿色工具进行对比可以发现,在我国央行提出的绿色工具中,强化信息披露、开展气候风险压力测试、提供绿色专项再贷款、优化央行资产投向和深化国际合作等都是国际研究与实践中所推荐的措施。除上述措施以外,央行还可以通过考虑差异化的法定存款准备金率、定向中期借贷便利操作(TMLF)、差异化的风险权重、ICAAP和大额风险暴露管理等措施来引导金融资源支持碳达峰、碳中和。

注:

1.详见2021年3月21日中国人民银行网站发布的《用好正常货币政策空间推动绿色金融发展——中国人民银行行长易纲在中国发展高层论坛圆桌会的讲话》。

参考文献

1.马骏. 降低绿色资产风险权重[J]. 中国金融,2018(20).

2.Dikau, S and Volz U. Central Banking, Climate Change and Green Finance[EB/OL].(2018-09)[2021-04-13].https://eprints.soas.ac.uk.

3. Jourdan, S and Kalinowski W. Aligning Monetary Policy with the EU’s Climate Targets, Veblen Institute for Economic Reforms [EB/OL].(2019-04)[2021-04-13]. https://www.academia.edu.

4. Klooster, J and Tilburg R. Targeting a Sustainable Recovery with Green TLTROs [EB/OL].(2020-09)[2021-04-13]. https://osf.io.

5. NGFS. Guide for Supervisors Integrating Climate-related and Environmental Risks into Prudential Supervision [EB/OL].(2020-05)[2021-04-13].https://www.ngfs.net.

6. NGFS. NGFS Climate Scenarios for Central Banks and Supervisors [EB/OL].(2020-06)[2021-04-13]. https://www.ngfs.net.

7. Schoenmaker, D.Greening monetary policy[EB/OL].(2021-01-15)[2021-04-13]. Greening monetary policy.

8. TCFD. Recommendations of the Task Force on Climate-related Financial Disclosures [EB/OL].(2016-12-14)[2021-04-13].https://www.fsb.org.

责任编辑:张玫

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)