来源:每财网

“上半年招商银行营收、净利双双下跌。”

文/每日财报 张恒

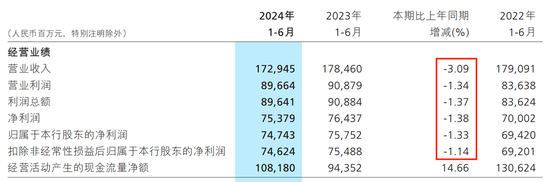

8月30日,“零售之王”招商银行正式对外披露了2024年中报业绩,今年上半年实现营业收入1729.45亿元,同比下降3.09%;归母净利润747.43亿元,同比下降1.33%。

营收、净利润均负增长,招商银行承压可见一斑,事实上,从今年一季度开始,招商银行的营收和净利润就已经双双下滑了,二季度也没能扭转颓势。

将该业绩与行业对比,数据显示,2024年上半年,A股42家上市银行中,仅有11家出现营收、净利润双双负增长,其中之一就是招商银行。

回过头来看,上一次招商银行营收和净利润均出现承压下行的状况,还是在2009年。

可见,无论是纵向与自身过去相比,还是横向跟同行对比,招商银行所交出的半年度“考卷”,都不太理想。

在半年报公布三天后,9月2日,招商银行召开中期业绩发布会,面对营收、利润双降的罕见状况,行长王良等高管直面问题,一一解答了投资者尖锐提问。

本篇文章,《每日财报》将基于真实财务数据以客观角度来解读这份财报,并结合招商银行此次中期业绩发布会上领导层的发言,以期给投资者带来一些新思考。

01

规模稳步扩表,业绩却在探底

首先,不可否认的是招商银行一直以来比较优秀的资产扩表能力,尤其是在当下竞争如此激烈的金融市场环境下,委实不易。

截至6月末,招商银行规模稳定扩张,资产总额达到了11.57万亿元,较上年末增长4.95% ;贷款和垫款总额6.75万亿元,较上年末增长3.67% ;负债总额10.46万亿元,较上年末增长5.18% ;客户存款总额8.66万亿元,较上年末增长6.22%。

再者,我们将眼光重点聚焦在核心财务指标上,正如开篇提到的上半年招商银行营收、净利双双下跌,其中,营收比去年同期减少了55.15亿元;净利润比去年同期减少10.58亿元。

拆分营收结构来看,招商银行2024年上半年实现净利息收入1044.49亿元,同比下降4.17%,占营收比重同比下降0.69个百分点至60.39%;实现非利息净收入684.96亿元,同比下降1.39%,对总营收贡献占比为39.61%,同比提升0.69个百分点。

净利息收入的下滑与资产端收益率的下降和负债端成本的上升有直接的关系,数据显示,上半年招商银行生息资产年化平均收益率为3.6%,同比下降23个基点。主要原因是资产端受贷款市场报价利率(LPR)下降、有效信贷需求不足以及存量房贷利率下调的影响,新发放贷款的定价持续下行,所以导致了该行贷款平均收益率继续走低。

同期招商银行的计息负债年化平均成本率达1.72%,同比上升1个基点。主要是在负债端由于企业和居民资金活化不足,低成本的活期存款增长承压,存款定期化趋势持续,使得该行存款成本率维持相对刚性。

两项重要指标“一降一升”相互作用影响下,使得上半年招商银行的净利差和净利息收益率均在承压下行,其中,净利差为1.88%,同比下降24个基点;净利息收益率达2%,同比下降了23个基点。

非利息净收入方面,该指标的下滑其实多多少少是让市场倍感意外的,要知道招商银行在该收入下的各项业务一直在业内广受好评和格外关注,也被视为是其一块“金字招牌”。

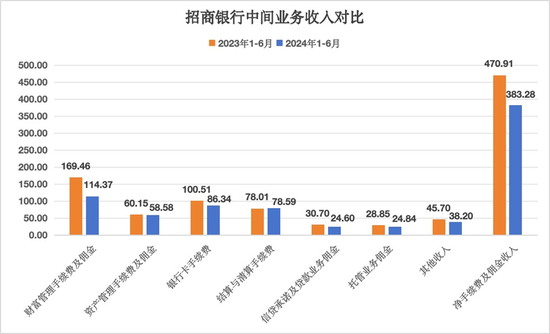

具体来看,上半年招商银行非利息收入中净手续费及佣金(中间业务)收入383.28亿元,同比减少87.63亿元,降幅18.61%,在非利息净收入中占比55.96%。其中:

(1)财富管理手续费及佣金收入114.37亿元,同比下降32.51%,主要受到代理保险、代理基金、代理信托计划三大业务收入大幅下降所致。

(2)资产管理手续费及佣金收入58.58亿元,同比下降2.61%,主要是子公司招银理财和招商基金管理费收入减少所致。

(3)托管业务佣金收入24.84亿元,同比下降13.90%,主要是受权益类基金托管规模及费率下降影响。

(4)银行卡手续费收入86.34亿元,同比下降14.10%,主要是信用卡线下交易手续费下降。

(5)结算与清算手续费收入78.59亿元,同比增长0.74%,主要是由于电子支付收入增长。

(6)信贷承诺及贷款业务佣金收入24.60亿元,同比下降19.87%。

(7)其他收入38.20亿元,同比下降16.41%。

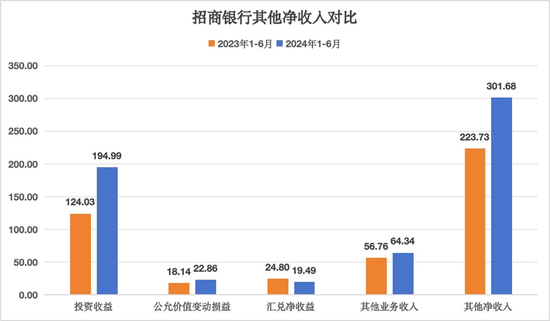

而在非利息收入中,上半年招商银行实现其他净收入为301.68亿元,同比增长34.84%,对非利息净收入贡献占比达到了44.04%。其中:

(1)投资收益194.99亿元,同比增长57.21%,主要是债券投资收益增加。

(2)公允价值变动损益22.86亿元,同比增长26.02%,主要是债券投资和非货币基金投资公允价值增加。

(3)汇兑净收益19.49亿元,同比下降21.41%,主要是外币兑人民币汇率上升幅度同比有所收窄,外币货币性项目汇兑损益同比减少。

(4)其他业务收入64.34亿元,同比增长13.35%,主要是招银金租经营租赁业务收入增长。

对于上半年不少重要项目类别的营收下降,行长王良解释称:“在当前有效信贷需求不足情况下,同业之间竞争加剧,通常以降低价格作为营销资产业务手段。对此,招商银行需要保持定力,理性发展,防控风险,实现质量、效益、规模和结构协调发展。”

一系列下行数据都在表明,在受到房地产、利率下行、宏观经济不振、资本市场低迷的影响下,今年以来招商银行展业情况依然比较困难,需要管理层能够拿出更多解决方案来应对。

02

零售主业承压,下一步该如何走?

作为“零售之王”,过去,招商银行的优势主要突出在财富管理业务上,较主动的销售性营收在行业中占据了先发优势,促使银行业收入结构化保守转为主动进攻。

然而,市场环境总是阴晴不定、变化莫测,随着股市的波动震荡调整和行业降费让利实体,招商银行销售性收入的两大致胜法宝,交易手续费和基金佣金双双受到了沉重的打击。

数据显示,上半年,招商银行的零售金融业务实现营收939.29亿元, 同比下降2.88%,占公司总营收的比重为59.58%;实现税前利润499.69亿元,略微同比下滑了0.59%。其中,占据大头的零售财富管理手续费及佣金收入跌幅较大,同比下降了34.06%至仅有的106.34亿元。

我们知道,招商银行零售金融业务主要是向个人客户提供贷款及存款服务、银行卡服务、财富管理、私人银行等。

不过在近年权益类市场表现疲软,叠加保险、基金降费效应持续,权益类基金保有规模及销量下降,众多银行的财富管理业务已然承压。招商银行同样也不例外,日子并不好过。

数据最能说明问题所在,截至2024年6月末,受保险市场“报行合一”降费效应延续,招商银行代理保险收入同比下滑57.34%至39.5亿元。而受到基金降费和权益类基金保有规模及销量下降影响,其代理基金收入降至21.32亿元,同比下滑25.35%。受规模下降影响,同期该行代理信托计划同比下降37.52%,仅为10.64亿元。

据悉,招商银行代销的理财及信托产品,会赚取1至2个点的管理费收入,这对于旗下一些大额的理财产品而言,这笔收入体量已经够大了,但是就目前两业务收入下滑超两位数的增速来看,如何通过多种措施来重燃客户对财富管理需求热情,打一场“翻身仗”,招商银行要做的事情仍有很多。

对此,招商银行在半年报中也给出了一些举措:一是巩固零售金融体系化优势,聚焦客户需求,持续优化财富产品结构,深化资产配置服务,加大支付结算场景建设与线上化经营,深入挖掘零售优势业务潜能。二是强化公司特色服务经营能力,围绕五篇大文章及新质生产力,强化产品创新,深化客户场景化经营,加快前沿领域的探索与落地,打造非利息净收入新增长极。三是筑牢投行与金融市场板块专业优势,加强市场研判和专业能力建设,紧跟企业需求,前瞻布局,完善综合化服务体系,提升投行与金融市场板块对非利息净收入的贡献。

03

不良率微幅压降,未来仍需关注新不良的生成

当然,相较于业绩,市场也更加关心招商银行资产质量情况。

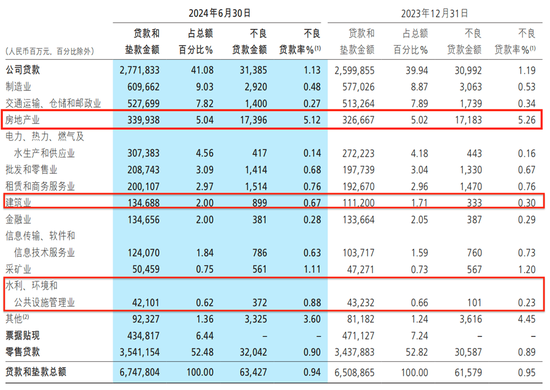

截至今年上半年,招商银行不良贷款余额达634.27亿元,较上年末增加18.48亿元;不良贷款率0.94%,较上年末下降0.01个百分点。

按产品类型划分,报告期内公司贷款不良余额为313.85亿元,较年初增加了3.93亿元,不良贷款率1.13%,下降了0.06个百分点;同期零售贷款不良余额320.42亿元,较年初大幅增加了14.55亿元,是其不良贷款余额涨幅最大的一项,同时不良贷款率上涨了0.01个百分点至0.9%。

值得注意的是,在零售贷款不良余额下,招商银行的信用卡不良贷款占据了大头,达到了163.94亿元,较上年末增加0.11亿元;信用卡贷款不良率1.78%,较上年末上升0.03个百分点,值得警惕。

按行业划分来看,多数行业的不良贷款率都在下降,仅有批发和零售业、建筑业、水利、环境和公共设施管理业在上升。其中,批发和零售业不良率仅上涨了0.01个百分点;建筑业、水利、环境和公共设施管理业的不良贷款率竟呈现翻倍式增长,分别为0.67%、0.88%,分别较年初增长了0.37个百分点、0.65个百分点。而建筑业的不良贷款余额从年初的3.33亿增加到8.99亿元;同期水利、环境和公共设施管理业的不良贷款余额从1.01亿元飙升至3.72亿元。可见,这两个行业不良率和不良贷款余额均在大幅拉升,亟待压降。

此外,虽然房地产的不良贷款率有所压降,但仍处于较高位置,高达5.12%,期末不良贷款余额也有所增长,为173.96亿元,较年初增长了2.13亿元。

在中期业绩发布会上,招商银行副行长钟德胜也坦言,下一个阶段,房地产面对的经营环境复杂性和不确定性仍然存在,公司风险管理的挑战也在加大。

不难发现,今年上半年招商银行整体不良率保持稳定,但是关注率和逾期率却有所上升,这需要引起我们的关注,因为关注贷和逾期是不良贷款的“后备军”。

财报数据显示,截至6月末,公司贷款关注贷款率和逾期贷款率分别为0.84%、1.19%,较年初分别上涨了0.06个百分点、0.08个百分点;零售贷款关注贷款率和逾期贷款率则更高,分别为1.58%、1.61%,分别增长了0.14个百分点,以及0.2个百分点。

综合影响下,直接促使招商银行在上半年发放的总贷款和垫款关注率和逾期率增长尤为明显,其中,报告期内关注贷款率从年初的1.08%增长至1.18%;逾期贷款率从1.19%提升至1.33%。

针对该情况,副行长钟德胜在发布会上解释称,今年上半年公司的关注和逾期贷款有所上升是行业性情况,客观上是部分行业在经济下行的背景下,流动性有进一步的压力,还款出现了一定的逾期情况。

行长王良则进一步补充道:“当前公司必须保持以零售信贷为主体作为压舱石资产的投放力度,落实大力支持制造业贷款的要求。前提是需要管控好风险,确保风险管理能力相适配,从而完成资产各方面的组织和投放。”

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)