来源:妙投APP

作者:刘国辉

今年以来,涨幅最高的银行股并非屡创新高的四大行,而是南京银行。数据显示,今年上半年,南京银行股价涨幅达51.9%,远高于第二名常熟银行35.66%的涨幅,也高于不断刷新高点的农行27.9%的涨幅。

领涨原因,一方面是2023年南京银行跌幅最大,股息率得以提升;另一方面,很大程度上归因于业务结构,在债券牛市背景下,南京银行作为在债券投资上一直颇具规模的银行,在这一过程中显著受益。

业绩方面,南京银行在银行股中打头阵,率先发布了2024半年报。上半年,南京银行实现营业收入262.16亿元,同比增长7.87%;实现归母净利润115.94亿元,同比增长8.51%。增长还是可以的,不过比不上预披露半年业绩的齐鲁银行、杭州银行等城商行,后二者净利润分别增长了16.98%、20.06%。

对南京银行的业务进行分析可以发现,除了债市投资带来的投资收益,南京银行的零售、财富管理等业务表现都比较一般,对公业务也比较依赖政府类项目。如果没有这些投资收益,今年上半年的营收和利润可能是负增长。

虽然靠着金融投资声名鹊起,但金融投资并不能帮助银行主业来提升竞争力。大量资金用在投资上,对于南京银行的竞争力可能并非好事。事实上近年来南京银行与同省的城商行龙头江苏银行的差距在逐渐拉大。

南京银行在享受投资收益的同时,也要担心核心业务掉队的风险。

01 金融投资占比高,投资收益是上半年主要增长源泉

南京银行截至去年底资产规模为2.29万亿元,排在北京银行、江苏银行、上海银行、宁波银行之后,居国内城商行规模第五位,是全国20家系统重要性银行之一。

国内银行数千家,想要脱颖而出,需要有自己的特色。如工行是宇宙行,招行是零售之王,兴业银行曾是同业之王。南京银行从地方城商行成长为全国系统重要性银行,本质上也是一家有特色的银行,其特色就是债券交易,被称为“债券之王”。

银行收到的资金要进行资产配置,多数会配置到对公贷款和个人贷款中,获取利息收入,也会将一部分用于同业拆借,还会有一部分资金用于金融市场的投资,如债券、票据、基金、衍生品等,获取利息及资本利得。南京银行的独特性就在于对于金融投资的比例更大一些。

Wind数据显示,南京银行的资产配置中,金融投资(含交易性金融资产、债权投资、其他债权投资等)规模从2017年的3087亿元上升到2024年6月底的10594亿元,在总资产的占比分别为27%、28.31%、46.05%、43.68%、45.47%、43.79%、42.48%、42.67%,占比处在高位。相比之下,2019年-2023年上市银行金融投资占总资产比重为29.1%、28.6%、28.6%、28.8%、28.8%。总体上大行与股份行较低,城商行较高。今年一季度末,招行金融投资在总资产中占比27.78%,兴业银行为31%,工行为26%,同省的城商行龙头江苏银行占比为36%。

这部分金融投资在债券牛市中的收益,在上半年为南京银行贡献了主要的增量。2024年上半年的营收结构中,南京银行利息收入同比下滑了5.97%,包括债市投资收益在内的非利息净收入同比大增25.51%,这才带动整体营收增长7.87%,而且非息收入占比达51.13%,超过信贷带来的利息收益,这在银行中比较罕见。

其他银行的非利息净收入结构,大多是以银行卡手续费以及带来销售基金、保险等带来的代销收入,而南京银行的非利息净收入,主要是债市的投资收益和公允价值变动收益,通俗来讲就是已经落袋为安的投资收益和纸面上的投资浮盈,分别占比49.02%和32.08%,合计81.1%。手续费与佣金净收入只占不到20%,表明公司在银行卡交易、理财代销上相对较弱,更依赖资金做投资。相比之下,招行这类中间业务强的银行,手续费与佣金净收入在非息收入的占比达到7成以上,投资收益占比只有两成左右。

整体营收结构上,南京银行对公业务占比45.75%,零售业务占比24%,金融市场投资与拆借相关的资金业务营收占比29.89%,明显是对公与投资占大头、零售业务相对不足。而从增速看,上半年对公业务、零售业务、资金业务营收分别增长了-1.74%、1.68%、34.02%。

再从投资收益和公允价值变动收益的变化来看,前者上半年减少了18.44%,后者则暴增477.9%,这意味着债市浮盈贡献了营收中的大部分增量。

不只是南京银行倚仗债市投资,旗下的公募基金鑫元基金也是主要靠固收撑门面。这家管理规模截至今年6月底合计接近2100亿元的公募,在一百多家公募中排名34位,管理规模主要由815亿元的货币基金和1100亿元左右的债券基金为主,主动权益基金规模不足30亿元,严重偏科。

这跟早期的业务切入点有关。成立于1996年的南京银行,在1997年6月银行间债券市场成立时就大量涉猎债市投资。1997年至2002年,南京银行债券现货买卖交易量位居市场首位,成交量超过四家大型银行的总和。这是当时管理层的一种战略选择,在此投入较多资源后形成了业务优势,2002年率先在银行领域成立了资金营运中心,即金融市场部的前身,并在此后于上海独立运营。“债券之王”的称号也逐渐做实。在2019年2月,南京银行资产管理业务中心总经理戴娟、资金运营中心副总经理董文昭等南京银行高管被带走调查时,曾在债市引发轩然大波,侧面也体现了南京银行在债券投资上的影响力。

南京银行培养了不少债市投资选手,成了“债市黄埔军校”,从南京银行还走出了不少债券基金经理,除了鑫元基金的基金经理多来自南京银行外,还有大成基金固定收益总部总监王立、中银基金王妍、富国基金张明凯、东证资管陈文扬等。

02 涉政类对公项目有优势,零售、财富管理等缺乏亮点

在金融投资之外,南京银行有竞争力的业务并不多。

在信贷业务上,南京银行明显的特点是对公占比高、零售业务占比较低。今年上半年对公贷款占比76.12%,零售贷款占比23.88%。

南京银行在信贷资产端的优势在于,在本地获取政府类项目的能力较强。南京银行作为南京市属金融企业,虽然在2005年引入外资股东法国巴黎银行后,巴黎银行为第一大单一股东,目前持股15.24%,不过江苏省内几家国企合计持股超过40%,国有股占比更高。高管层面也是南京市来任命董事长,本世纪以来三任董事长都是江苏本地财经官员出身,因此在竞争本地涉政类项目上很有优势。

南京银行历任董事长

南京银行历任董事长2015年以来,政府类项目一直是南京银行主要的信贷投放方向,与地方城投相关的三大领域,包括租赁和商务服务业,水利、环境和公共设施管理业,电力、热力、燃气及水生产和供应业,三者在南京银行整体信贷中的占比往往达到四成左右。今年上半年,三大领域贷款比例分别为27.7%、10.27%、1.84%。东方证券研报显示,南京银行涉政类贷款存量占据对公贷款的半壁江山。

这类贷款规模大,相对来说资产质量优,形成南京银行信贷资产的压舱石。数据显示,上述三大领域上半年不良率分别为0.29%、0.02%、0.01%,非常优质。

在此基础上,南京银行在近年来的战略中,着重推动了科创、小微与零售贷款,打造新的配置领域与增长点。

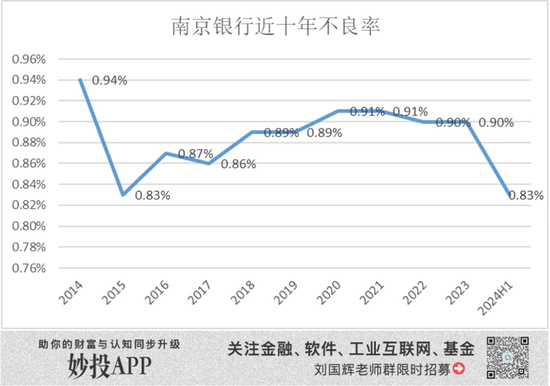

风控方面,虽然曾出现民营大客户违约,但南京银行的整体不良贷款率多数时间处在较好水平。

因为对于南京本地大企业集中放贷,三家本地客户雨润、丰盛、三胞集团在2018年后发生违约,给南京银行带来坏账,2019-2023年历年计提的减值损失均超过80亿元,体现了南京银行在风控以及贷款集中度方面存在问题,影响了利润增长,也拖累不良贷款拨备覆盖率从2019年的417.73%逐渐下滑到今年上半年的345.02%。

好在南京银行资产一直有政府类项目打底,整体不良率多年来一直小于1%,在上市银行中相对不错。与其他在本地有政府项目资源的城商行如成都银行、杭州银行相比,后二者是自2020年以后不良率维持在1%以下,2015-2020年曾多年在1%以上。南京银行相对表现更好。

而且从底层的公司机制与治理来看,股权结构相对较优,既有多家国企股东保证公司的国企成色,可以获取本地对公项目,又有外资股东为最大股东,保证市场化程度,并带来较高的员工激励。今年上半年,南京银行人均月薪4.66万元,还引起了广泛关注。高管层面,董事长来自市里委派,多有当地金融监管背景,行长多来自内部成长或者市场化选聘,保障专业性。

这些都让南京银行成为A股中相对不错的城商行。不过南京银行在信贷业务上展现的问题也不少。

首先,贷款集中度高,过多对公贷款多资本消耗大,增长模式不够轻。

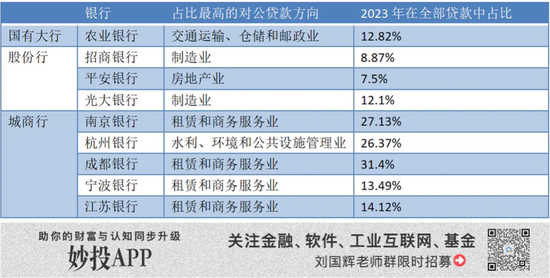

虽然大量政府类项目是不错,但过于集中,一直存在对公贷款的行业集中度过高的问题。一家银行对于一个行业的贷款占比达到27.7%,只在以本地政府类项目为主的一些城商行中较为多见,在整体上市银行中并不多见,也远高于竞对江苏银行。

部分银行最大放贷领域对比

部分银行最大放贷领域对比大量对公项目带来的结果是对资本消耗较大,2022年至今,资本充足率从14.31%下降到12.83%,核心一级资本充足率从9.73%下降到8.97%。因此需要不断融资来维持资产扩张。南京银行自2007年上市后,2010年进行配股融资48亿,2014和2019还增发两次,分别融资80亿元、116亿元,稀释了股份,影响投资价值。2017年还计划增发融资140亿,未获通过。此外还多次发债融资。这表明增长模式偏重,盈利能力也不够,靠盈利实现内生增长的能力不足。

其次,在政府项目外,南京银行在其他领域获取优质信贷资产的能力相对不足。

例如在科创领域,南京银行较为重视,2015 年推出“小股权+大债权”投贷联动模式,2020 年升级为“政银园投”模式,2023 年迭代升级“鑫 e 科企”线上产品。但资产质量一般。数据显示,截至今年上半年,与科创相关的信息传输、软件和信息技术服务业贷款金融近158亿,不良率达到5.73%,是南京银行不良率最高的贷款行业。显然还没在科创领域形成良性循环。

在小微贷款领域,截至去年底小微贷款余额3023亿元,而同省的江苏银行小微贷款余额超过6200亿。

在零售贷款领域,2017年和2020年分别提出大零售战略1.0和2.0,细化客户分层,重点抓消费贷产品,传统消费贷针对优质客群,通过互联网贷款和子公司南银法巴消费金融来服务信用更下沉的客群,消费贷规模逐渐增长,成为个人贷款的主力,个贷余额在今年上半年达到2881亿元,有所增长。不过规模还是有限,如同省的江苏银行,个贷余额去年底就达6455亿元,另一家头部城商行宁波银行个贷规模也达到5072亿元。

另外,其他重要的增长点如财富管理、私人银行管理规模上,南京银行也都是有所增长,但离优质城商行差距巨大。

三大城商行个贷、财富管理、私行数据对比

三大城商行个贷、财富管理、私行数据对比各种业务子公司是银行寻求增长点的重要手段。南京银行通过子公司南银理财、鑫元基金、南银法巴消费金融来布局理财子、公募、消费金融业务,打造多元增长点。

其中南银法巴消费金融是南京银行2022年收购苏宁消费金融更名而来,增长较快,今年上半年南银法巴营收20.49亿元,同比增长102.68%;净利润7.25亿元,同比增长54.38%。不过起点不高,去年底资产规模在31家消金公司中排名在12位;南银理财去年底管理规模3739亿,在33家理财子中排名17位左右;鑫元基金总管理规模近2100亿,在140家公募中排名34位,几乎全是固收当家,主动权益规模稀少。

总体来说,南京银行有对公贷款的优势,能获得本地质量不错的涉政类对公项目,这类项目在贷款中占比高,此外就是在金融投资上占比高,有较强的投资能力。南京银行主要资产集中在风险相对较低的政府类贷款项目和债券上,在总资产中占比达到七成以上,能形成比较稳定的回报,构建业务的基本盘。在培养的增长点上,消费贷款增长比较好。

但除此之外,南京银行有竞争力的领域还不够多,在整体零售贷款、财富管理、私人银行、理财子、公募基金等领域,还没有形成明显优势。

03 过多金融投资对于主业益处不大

对于银行过多资金集中在金融投资领域,有不少观点多持批评态度,认为没有将资金用在支持实体经济。客观来说,国内也不缺能放贷的银行,缺的是有特色的银行。能在金融投资上做出特色,不失为一种有效的活法,也是增强营收能力的重要手段。特别是在当下金融需求不足、资金价格又呈现下滑趋势的局面下,能把握住债券牛市的机会实现对收入项的补充,无疑是好事。在经济向好时,更多放贷赚取利息,经济不好时往往债市走强,投入更多资金做投资,也是适应经济周期的方式。

不过这种长期将较大比例资金用于投资的增长方式,负面影响也是显而易见的。

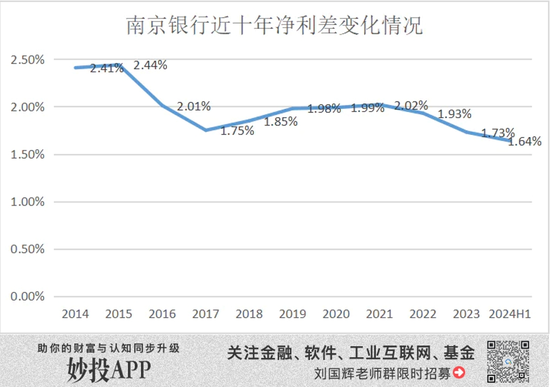

首先是投资收益不稳定,带来较大的业绩波动。债市也是有周期的,不同阶段带来的收益并不相同,资金量又巨大,微小的比例波动也会带来绝对收益的大幅波动。特别是债市的浮盈,即公允价值变动净收益。南京银行公允价值变动净收益2017年至2024年H1,分别为-19.56亿元、24亿元、9.3亿元、0.0084亿元、25亿元、27亿元、17亿元、43亿元,变化很大。在上半年债牛中,南京银行半年投资浮盈已经远超前几年。

反映到公司整体的净利差上,也是呈现周期性变化,且变化较大。

其次,将过多的资金配置到债券投资上,相应就减少了在对公与零售贷款的配置,也就相应失去了一部分培育企业和个人客户的可能。这是一种战略取舍的问题。

另外,债券等金融投资相对来说是比较专的领域,跟银行主要的信贷业务关联不大,即使投资做好了,跟主业也很难形成联动。而其他优质银行大多在战略上有更多的业务联动性,如招行的财富管理战略既增加手续费收入,也带来更多零售客户与低价存款,反哺零售与对公。零售业务也为财富管理提供客户,对公业务为财富管理提供一些资产。兴业银行重点发展的投行业务,利用了在同业业务上的资源优势,也为对公提供客户资源。南京银行的资金运营业务,更多将资金投资在债市,能带来的对公、零售、同业资源都有限。虽然债券承销可以积累资源,不过南京银行在这方面并不领先,今年上半年承销1908亿元,排名银行业第14位;债券承销收入6.862亿元,跟投资收益与浮盈的总和108.7亿元相去甚远。

因此,长期过多配置资金在债市,一定程度上影响了南京银行在信贷主业上的竞争力。毕竟银行主业是信贷机构,并非资管。债市投资获取了收益,但也丧失了这部分资金本可以通过信贷服务可能获取的客户资源与财务收益。

04 捡了芝麻,丢了西瓜,与同省对手差距变大

这样的战略选择反映到长期业绩上,就是南京银行与主要对手的差距没有缩减,反而是加大。

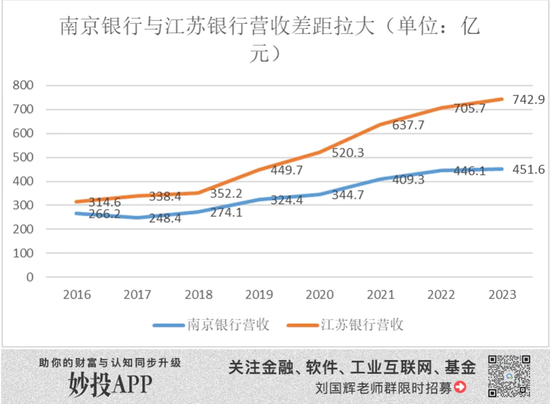

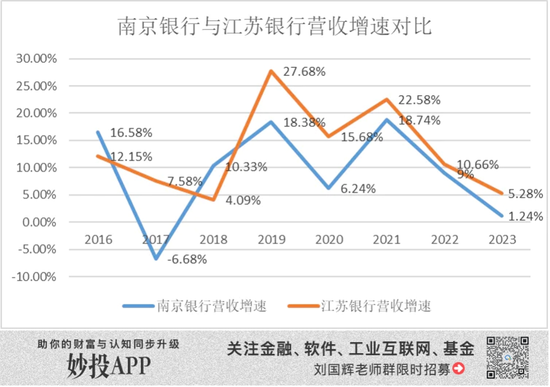

南京银行在江苏省内区域性银行中名列第二,仅次于江苏银行。南京银行在1996年由南京39家城市信用社与联社合并而来,逐渐实现全省布局,江苏银行是2007年由省内多个城市的城商行合并而来,起步较晚不过起点更高,二者是比较直接的竞争对手,主要营收均来自江苏省。去年底江苏银行资产规模3.4万亿,南京银行2.3万亿,第三名苏州银行只有0.6万亿。江苏银行在省内的布局多于南京银行,资产规模也一直高于南京银行。从近几年的数据看,南京银行与江苏银行的差距在逐渐变大。

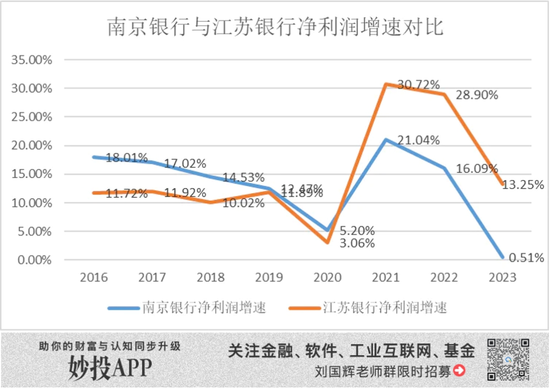

2016年南京银行营收尚能达到江苏银行八成以上,到去年已经降至六成。净利润上多年能达到江苏银行的八成,不过自2021年以来,迅速下滑,降到了江苏银行的六成多。

从历年增速来看,南京银行多数年份里也不及江苏银行。数据显示,2016-2023年,南京银行营收累积增长了69.65%,净利润增长了124%。江苏银行同期分别增长136%和171%。

与江苏银行相比,南京银行将更高比例的资金用在投资上,对于长期竞争力没有起到有效的提升作用。如果多年来将资金用在培育科创、小微企业客户以及消费贷客户上,不仅会有相应的财务回报,还会形成更大更稳定的对公、零售客户资源,打造信贷主业的更强核心竞争力,与江苏银行的差距也可能逐渐缩小。

如今与江苏银行差距变大,更高的金融投资比例不是唯一原因,但还是有较大影响的。种瓜得瓜,种豆得豆,在对公、个贷上有更多投入,相应自然会有更多客户资源、数据、经验的积累,循序渐进。

*以上分析讨论仅供参考,不构成任何投资建议。

责任编辑:王馨茹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)