来源:瑞度

文/瑞财经 徐酒眠

苏州银行(002966.SZ)的人事大调整,已经持续了近一年半,近期终于渐趋稳定。

6月3日,苏州银行刊发一则高级管理人员任职资格获核准的公告,称其近日收到监管批复,核准赵刚公司副行长任职资格、朱敏军公司董事会秘书任职资格。

从行长、副行长、行长助理,到董事会秘书、监事会主席……去年年初至今,苏州银行核心管理层几乎全部变更,其原领导班子也仅剩下副行长李伟一人,但他自今年1月已不再兼任董秘一职,由朱敏军接棒。

紧随赵刚的任命正式落定,苏州银行高管层迎来“一正四副”的格局,70后成为主力军。董事长崔庆军、行长王强均出生于1972年,四位副行长李伟、贝灏明、薛辉、赵刚,分别出生于1973年、1975年、1982年、1973年。

值得注意的是,据瑞财经获悉,2023年苏州银行高管薪酬总额为3901.19万元,涨幅达42.79%,领跑同业。

但另一边,其业绩增长逐渐显疲态、资本充足率下滑、拨备覆盖率超500%、投诉量走高与监管罚单不断等问题,成为苏州银行新任领导班子亟需面对的课题。

01

高管层频繁更替

据瑞财经不完全统计,伴随换届,因到龄退休、工作调整、个人原因等,过去的2023年苏州银行经历了数十起人事变动,涉及董事、监事、高级管理近30人。

去年2月,在任党委书记、董事长12年之久的王兰凤因年龄原因离任,建行系统出身的原上海银行副行长崔庆军“空降”接棒。

履历显示,崔庆军兼有国有银行和城商行的工作实践和管理经验,曾任中国建设银行苏州分行党委宣传与群工部副部长兼团委书记、党委组织部部长、人力资源部总经理,历任吴中支行、相城支行党委书记、行长,中国建设银行信用卡中心南宁运行中心主任。上海银行苏州分行党委书记、行长,上海银行党委委员、副行长、工会主席。

8月,任职近五年的原行长赵琨因工作调整,提请辞去行长、执行董事等职务;与崔庆军同年的副行长王强,代为履行行长职责;10月16日,王强获监管批准任苏州银行行长。

9月份,因工作安排,魏纯辞去副行长职务,继续担任苏州银行党委委员、纪委书记等职务;杨建清因年龄原因辞任监事会主席。与此同时,聘任贝灏明、薛辉为新任副行长,选举沈琪任第五届监事会主席。不到一年时间,苏州银行“三长”皆换人。

进入2024年,其高层人事调整仍在持续。

今年1月,任巨光因年龄原因辞去行长助理职务,继续担任副调研员;李伟因工作变动原因辞去董事会秘书职务,继续担任执行董事、副行长,董秘由朱敏军接任。

4月26日,张小玉因个人原因向董事会提请辞去执行董事、副行长、首席信息官及董事会相关专门委员会职务。此前有爆料称,张小玉或将前往华兴银行任职。5月6日,蒋华也因个人原因辞任业务总监。

另一边,苏州银行相关人事调整逐步落定获批。今年4月10日,崔庆军任苏州银行董事、董事长任职资格监管获批;4月22日,两位副行长贝灏明、薛辉的任职资格在监管获批;6月3日,赵刚、朱敏军任职资格获批。

值得一提的是,贝灏明、薛辉、朱敏军均在苏州银行供职多年,而赵刚与崔庆军则为跨行晋升,二人出于“同门”,此前在上海银行任职。

赵刚曾历任上海银行信用卡中心副总经理、产品开发部总经理、政府与集团客户部总经理、运营管理部总经理、投资银行部总经理、总行现金中心总经理等职务。

02

营收增速下滑

震荡一年多,随着新一届领导班子逐渐落定,他们也将面临如何改善苏州银行的经营管理的难题。

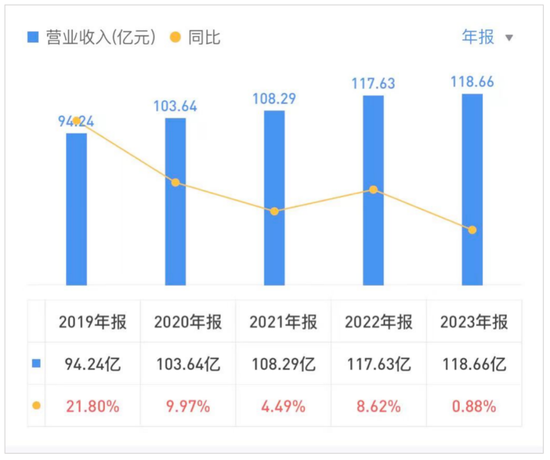

一方面,苏州银行业绩已呈现疲软之态。2020年以来,其营业收入增速便一直在10%以下徘徊,过去的2023年几乎只是微弱增长。

数据显示,2020年-2023年,苏州银行的营收分别为103.64亿元、108.29亿元、117.63亿元,以及118.66亿元;对应期内的营收增幅分别为9.97%、4.49%、8.62%,以及0.88%。其中,2023年第三、四季度的营收甚至是负增长。

2024年一季度,苏州银行的营收表现仍然延续低增速。其报告期内实现营业收入32.25亿元,同比增长2.11%;实现归属净利润14.55亿元,同比增长12.29%。

其中,利息净收入由增长转为下降,手续费及佣金净收入的下滑幅度进一步扩大。具体来看,今年一季度,苏州银行利息净收入21.19亿元,同比下降0.84%;手续费及佣金收入4.056亿元,同比下降29.55%。

苏州银行的营收主要由利息净收入和非息收入两部分构成,其中前者占比近九成。但2020年-2023年,以及2024年一季度,其净息差分别为2.22%、1.91%、1.87%、1.68%,以及1.52%,呈现节节下降态势。

相较而言,它的净利润表现尚可,2020年-2023年,其归母净利润分别录得25.72亿元、31.07亿元、39.18亿元,以及46.01亿元,对应增幅分别为4%、20.79%、26.10%、17.41%,最近三年均保持了两位数增长。

有行业观察人士分析,苏州银行净利润高涨的背后,一是吃高拨备覆盖率的“存粮”,二是有利用信用减值损调节利润的嫌疑。

2020年-2023年,苏州银行拨备覆盖率为291.74%、422.91%、530.81%、522.77%。此前苏州银行就因为超500%的拨备覆盖率而被指有隐藏利润之嫌。按照会计准则,计提拨备将计入资产减值损失或信用减值损失,冲减当期利润。拨备计提减少,相应对利润增长形成正贡献。

值得注意的是,2019年9月,财政部发布《金融企业财务规则(征求意见稿)》,针对贷款损失准备计提方面提出的规定:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

信用减值损失方面,2023年,苏州银行信用减值损失为16.48亿元,同比下降40.38%,减少11.16亿元,占归属净利润增长额的163.64%。

03

投诉量走高

业绩表现疲软的另一边,苏州银行的投诉量飙升。

据苏州银行披露的2023年社会责任报告显示,其过去一年受理各类渠道投诉1854件,投诉工单办结率达100%,均在监管要求时限内妥善办结,同时按期报送投诉数据,未发生迟报、漏报等情况。而在2022年,其受理各类渠道投诉939件,与2021年同比下降11.33%。

两相对比,苏州银行2023年的投诉量翻了将近一倍。

2023年9月,国家金融监督管理总局无锡监管分局发布了行政处罚信息公开表,苏州银行无锡分行因员工行为管理不到位、项目贷款管理不到位,被处罚款75万元。

再往前,2022年12月底,苏州银行因多项违法事实被监管机关警告并被罚款122.2万元,违法事实包括提供与实际情况不符的统计报表、未按规定开展客户风险等级划分工作等等。

值得注意的是,截至2023年底,苏州银行不良贷款率为0.84%,较上年末下降0.04个百分点,但不良贷款余额为24.62亿元,较上年末增加2.56亿元。其中,房地产业不良贷款金额为4.38亿元,不良贷款率为2.60%。

有分析表示,在房地产行业风险暴露的情况下,苏州银行仍大力投放地产贷款,一定程度上会埋下风险隐患。

营收增速缺乏后劲、投诉量走高,但苏州银行的高管薪酬却处于领先梯队。

数据显示,苏州银行2023年六成高管年薪近200万元。其中,董秘朱敏军年薪最高,为222.69万元;同时,风险总监后斌、运营总监郑卫、业务总监陈洁、副行长贝灏明年薪超200万,分别为216万元、212.51万元、211.44万元、209.92万元,副行长薛辉去年年薪198.74万元,

此外,董事长崔庆军、行长王强年薪分别为113.83万元、175.07万元。

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)