意见领袖丨张瑜

事项

5月,以美元计价,出口同比7.6%,好于彭博一致预期5.7%,前值1.5%;进口同比1.8%,弱于彭博一致预期4.4%,前值8.4%。

核心观点

乍一看,5月外贸数据似乎是出口超预期、进口不及预期,但从三个角度观察,我们认为5月外贸或可称为“无意外”,是前期正常趋势的延续。

1、环比季节性:5月进出口环比基本都在历史同期均值附近。

2、出口高频:从各类高频及跟踪指标,早可窥见5月出口可能偏强的信号,我们在数据前瞻中也有详细论述(《“价”的十字路口——5月经济数据前瞻》)。

3、进口两年平均:5月的回升趋势与3月走势更加一致,相比之下4月更像是“异常脉冲”。

4、综上,整体来看,5月出口或是对全球制造业温和回暖趋势的再确认,在此基础上,如有因明年关税担忧导致的“抢进口”,可能给今年出口带来额外上行动能。

报告摘要

一、五月外贸“无意外”

1、环比季节性:5月进出口环比基本都在历史同期均值附近。从环比季节性,我们提供一个观测今年出口的“辅助坐标系”:回头看,今年前五个月,真正称得上超预期的似乎只有1-2月出口(环比远超历史同期均值),3-5月环比基本都在历史同期均值附近。往后看,假设6-12月环比在历史同期均值附近,全年出口增速可能是7%-8%,与我们根据全球制造业PMI回升推演的全年增速区间上沿基本一致(《全球制造业PMI回暖视角下的2024出口》)。

2、出口高频:从各类高频及跟踪指标,包括集装箱吞吐量、全球制造业PMI、韩越5月出口等,早可窥见5月出口可能偏强的信号,我们在数据前瞻中也有详细论述(《“价”的十字路口——5月经济数据前瞻》)。

3、进口两年平均:5月的回升趋势与3月走势更加一致,相比之下4月更像是“异常脉冲”。5月,我国进口两年平均同比为-1.8%,4月为-0.6%,3月为-1.96%,1季度为-3%。5月较3月两年平均增速回升了0.16个点,与3月相比2月的回升幅度基本持平。若后续进口两年平均增速均沿此脉络修复,则对应全年进口增速大约为2.5%。

二、出口分项数据

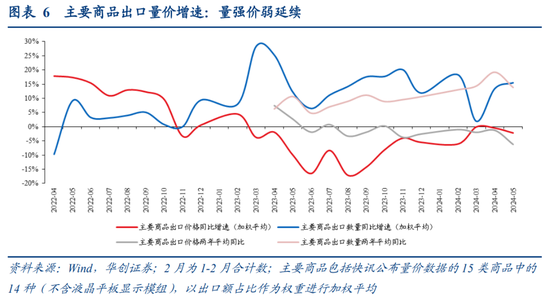

1、出口量价:量强价弱格局或延续。5月,统计快讯公布量价数据的14种主要商品出口数量同比增速加权平均为15.5%,前值为13.4%;出口价格同比增速加权平均为-2.2%,前值为-0.5%。

2、出口区域:本月对新旧三大伙伴出口增速均有所改善,两年平均增速来看仍是新三大强旧三大弱。其中,细分区域来看,对东盟、拉美等新兴市场出口延续偏强,边际改善幅度领先。5月,我国对东盟出口同比25.5%(拉动出口3.7pp),前值12.7%(拉动2pp);对拉美出口同比19.1%(拉动出口1.4pp),前值3.5%(拉动出口0.2pp)。

3、出口商品:5月,出口商品景气链条仍在车、船、电子、劳密、家电、机械类别中。与4月相比,边际变化主要在于:

(1)车、船增长自高位边际放缓。5月,我国汽车包括底盘出口同比16.5%(拉动出口0.5pp),前值28.9%(拉动0.8pp);船舶出口同比62.2%(拉动出口0.4pp),前值91.3%(拉动0.7pp)。

(2)电子链和家电增速进一步提升。①5月,集成电路、手机、自动数据处理设备及其零部件合计拉动我国出口1.7pp,前值为拉动1.4pp。②5月,家电出口同比19.7%(拉动出口0.5pp),前值13.7%(拉动出口0.4pp)。

(3)劳密与机械继续改善,幅度较为明显。①5月,我国劳密出口同比5.1%(拉动出口0.9pp),前值-2%(拉动-0.3pp)。②5月,我国通用机械设备出口同比8.3%(拉动出口0.2pp),前值0.4%(拉动近似为0)。

三、进口分项数据

1、进口区域:从亚洲主要贸易伙伴进口增速改善,包括韩国、东盟等。

2、进口商品:铜、电子链条(集成电路、自动数据处理设备及其零部件)进口仍偏强,油气、其他机电品进口增速明显回落。其中,原油受基数影响较大,而其他机电品基数变化不大(去年4月和5月进口同比分别为-10%、-10.1%),但5月进口增速由前值10.9%大幅放缓至0.8%(对我国进口拉动由1.7pp降至0.1pp),或是5月我国进口增速回落幅度大于市场预期的主要驱动因素之一。

四、贸易差额:贸易顺差同比大幅提升

5月,以人民币计价的贸易顺差为5864亿元,同比31%,4月为-11.9%;以美元计价的贸易顺差为826.2亿美元,同比26.8%,4月为-14.9%。

风险提示:外需波动超预期

报告目录

报告正文

一、五月外贸“无意外”

5月,以美元计价,出口同比7.6%,好于彭博一致预期5.7%,前值1.5%;进口同比1.8%,弱于彭博一致预期4.4%,前值8.4%。

乍一看,5月外贸数据似乎是出口超预期、进口不及预期,但从三个角度观察,我们认为5月外贸或可称为“无意外”,是正常趋势延续。

1、环比季节性:5月进出口环比基本都在历史同期均值附近。5月,我国出口环比3.4%,过去5年、10年、20年同期均值分别为4.9%、5.4%、2.6%;进口环比-0.2%,过去5年、10年、20年同期环比均值分别为-0.6%、0.1%、-2.5%。

从环比季节性,我们提供一个观测今年出口的“辅助坐标系”:回头看,今年前五个月,真正称得上超预期的似乎只有1-2月出口(环比远超历史同期均值),3-5月环比基本都在历史同期均值附近。往后看,假设6-12月环比在历史同期均值附近,全年出口增速可能是7%-8%[1],与我们根据全球制造业PMI回升推演的全年增速区间上沿较为一致。(《全球制造业PMI回暖视角下的2024出口》)

2、出口高频:从各类高频及跟踪指标,包括集装箱吞吐量、全球制造业PMI、韩越5月出口等,早可窥见5月出口可能偏强的信号,我们在数据前瞻中也有详细论述(《“价”的十字路口——5月经济数据前瞻》)。

3、进口两年平均:5月的回升趋势与3月走势更加一致,相比之下4月更像是“异常脉冲”。在已知5月基数较4月有所抬升的基础上,市场普遍预期5月进口增速回调,结果实际公布值的回调幅度超出彭博一致预期。对此,考虑到基数的影响,我们从两年平均增速角度观察发现:5月,我国进口两年平均同比为-1.8%,4月为-0.6%,3月为-1.96%,1季度为-3%。5月较3月两年平均增速回升了0.16个点,与3月相比2月的回升幅度基本持平。进一步推演,若未来7个月进口两年平均增速沿此脉络修复,则全年进口增速约为2.5%左右。

二、进出口分项数据

(一)出口

1、出口整体:同比略超彭博一致预期,环比基本符合季节性

出口同比增速大幅回升,幅度略超彭博一致预期。以美元计价,5月出口同比7.6%,好于彭博一致预期5.7%,前值1.5%。截至5月累计同比2.7%,1季度同比1.5%,4-5月合计同比4.6%。背后一个重要因素是去年同期基数较低,同比为-7.6%,对应今年5月两年平均增速-0.3%,4月为4.3%。

环比来看,基本符合季节性。5月,我国出口环比3.4%,过去5年、10年、20年同期均值分别为4.9%、5.4%、2.6%。

2、出口量价:量强价弱格局或延续

5月,统计快讯公布量价数据的14种主要商品出口数量同比增速加权平均为15.5%,前值为13.4%;出口价格同比增速加权平均为-2.2%,前值为-0.5%。

细分商品来看,多数商品出口数量增速转正,其中增速相对较高的是车、船、家电、集成电路,5月分别为28.6%、21%、26.9%、18.5%。多数商品出口价格同比为负,少数实现正增,包括船舶、集成电路、手机,5月分别为29.9%、8%、2.1%。

3、出口区域:新旧三大伙伴均改善,对新兴市场出口延续偏强

本月对新旧三大伙伴出口增速均有所改善,两年平均增速来看仍是新三大强旧三大弱。5月,我国对旧三大伙伴(美国、欧盟、东盟)出口同比9.6%(拉动出口4.3个百分点),前值3.5%(拉动1.6个百分点);对新三大伙伴(俄罗斯、非洲、中西亚)出口同比2.6%(拉动出口0.5个百分点),前值-3.3%(拉动-0.6个点);对其他贸易伙伴出口同比8.3%(拉动2.9个百分点),前值1.6%(拉动0.5个百分点)。两年平均增速来看,5月旧三大伙伴为-2.6%,前值2.4%;新三大伙伴为10.8%,前值15.3%;其他贸易伙伴为-1.7%,前值2.6%。

其中,细分区域来看,对东盟、拉美等新兴市场出口延续偏强,边际改善幅度领先。5月,我国对东盟出口同比25.5%(拉动出口3.7个百分点),前值12.7%(拉动2个百分点);对拉美出口同比19.1%(拉动出口1.4个百分点),前值3.5%(拉动出口0.2个百分点)。

4、出口商品:景气链条仍在车、船、电子、劳密、家电、机械

5月,出口商品景气链条仍在车、船、电子、劳密、家电、机械类别中。与4月相比,边际变化主要在于:

(1)车、船增长自高位边际放缓。5月,我国汽车包括底盘出口同比16.5%(拉动出口0.5pp),前值28.9%(拉动0.8pp);船舶出口同比62.2%(拉动出口0.4pp),前值91.3%(拉动0.7pp)。

(2)电子链和家电增速进一步提升。①5月,集成电路、手机、自动数据处理设备及其零部件合计拉动我国出口1.7个百分点,前值为拉动1.4个点。②5月,家电出口同比19.7%(拉动出口0.5个百分点),前值13.7%(拉动出口0.4个百分点)。

(3)劳密与机械继续改善,幅度较为明显。①5月,我国劳密出口同比5.1%(拉动出口0.9个百分点),前值-2%(拉动-0.3pp)。②5月,我国通用机械设备出口同比8.3%(拉动出口0.2pp),前值0.4%(拉动近似为0)。

(二)进口

1、进口整体:增速回落,不及彭博一致预期

进口增速大幅回落,不及彭博一致预期,但实际并不弱。以美元计价,5月进口同比1.8%,彭博一致预期4.4%,前值8.4%。截至5月累计同比2.9%,1季度为1.5%,4-5月合计同比为5%。5月进口并不算弱,从两个角度观察:

①考虑基数影响,从两年平均增速看,5月相比1季度有所改善,并不弱;且5月的回升趋势与3月走势更加一致,相比之下4月更像是“异常脉冲”。5月,我国进口两年平均同比为-1.8%,4月为-0.6%,3月为-1.96%,1季度为-3%。5月较3月两年平均增速回升了0.16个点,与3月相比2月的回升幅度基本持平。

②环比来看,5月基本符合季节性。5月,以美元计价的进口环比-0.2%,过去5年、10年、20年同期环比均值分别为-0.6%、0.1%、-2.5%。

2、进口区域:从亚洲主要贸易伙伴进口增速改善

5月,从亚洲主要贸易伙伴进口增速改善。一是与电子链条相关的韩国、中国台湾地区,5月进口同比分别为18.8%(拉动进口1.1个点)、17.5%(拉动1.2pp),前值分别为18.4%(拉动1.1pp)、14.3%(拉动1.1pp)。二是东盟,5月进口同比6.1%(拉动进口0.9pp),前值5.3%(拉动进口0.8pp)。

3、进口商品:铜、电子链条进口仍偏强,油气、其他机电品进口增速明显回落

5月,铜、电子链条(集成电路、自动数据处理设备及其零部件)进口仍偏强,但是相比4月,油气、其他机电品等进口增速明显回落。其中,原油受基数影响或较大,而其他机电品基数变化不大(去年4月和5月进口同比分别为-10%、-10.1%),但5月进口增速由前值10.9%大幅放缓至0.8%(对我国进口拉动由1.7pp降至0.1pp),或是5月我国进口增速意外回落的主要驱动因素之一。

4、贸易方式:一般贸易进口大幅下滑,加贸进口边际放缓,保税物流进口增速提升

(三)贸易差额:贸易顺差同比大幅提升

5月,以人民币计价的贸易顺差为5864亿元,同比31%,4月为-11.9%;以美元计价的贸易顺差为826.2亿美元,同比26.8%,4月为-14.9%。

脚注:

[1] 每个月环比取过去5年/10年/20年同期环比均值中最小,对应全年增速7.7%左右。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。