来源:中科财经

联合贷在助力银行提升零售业绩的同时,带来的违规风险亦需引起银行关注

近日,记者了解到,九江银行与多家贷款平台合作发放互联网贷款,遭多位用户质疑贷款利率过高,部分贷款综合年化利率甚至高达32.4%,利率推高或与平台收取担保费相关。用户向银行方投诉后,收到的回复为“银行收取的利息是合法的”。对此,研究人士表示,监管对于持牌金融机构的个人贷款利率要求为应控制在24%以内,若借款人还款已经还足24%,超出部分可要求减免。

在部分贷款中,九江银行与合作机构发放联合贷,但银行出资比例却高达70%甚至98%,而相关监管规定,在单笔联合贷款中,开展网络小贷业务的小贷公司出资比例不得低于30%;另外,九江银行部分合作贷款机构或无异地放贷资质。为了合规发展,九江银行现已小幅收缩其消费贷规模。

银行监督失责 贷款利率超24%上限

近日,有用户向《中国科技投资》记者表示,其在贷款APP进行贷款,放款方为九江银行。随后,用户发现贷款利率已超过相关法律法规规定,即向银行进行投诉,得到的反馈却是“对此不知情”。

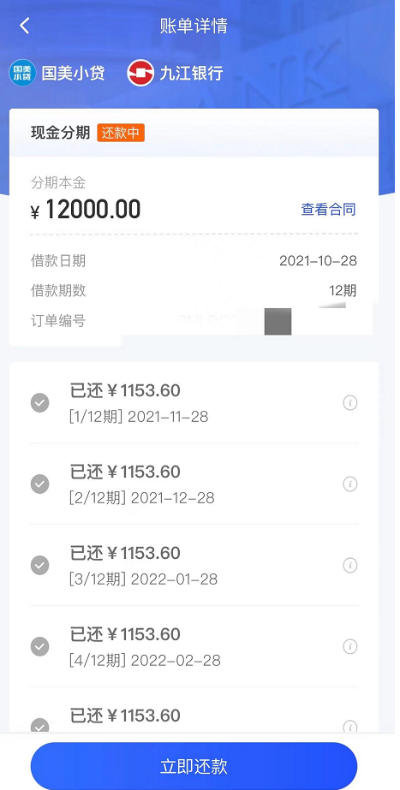

2021年10月28日,陈小河(化名)通过国美易卡APP贷款了1.2万元,分12期等额还款,每期还款1153.6元,经贷款利率计算器计算,该用户的贷款综合年化利率为27.2%。陈小河对该利率表示质疑,遂向九江银行进行投诉,对方回复称,银行仅收取7.8%的贷款利率,其他情况银行并不知情。

*用户借、还款情况,图由陈小河提供

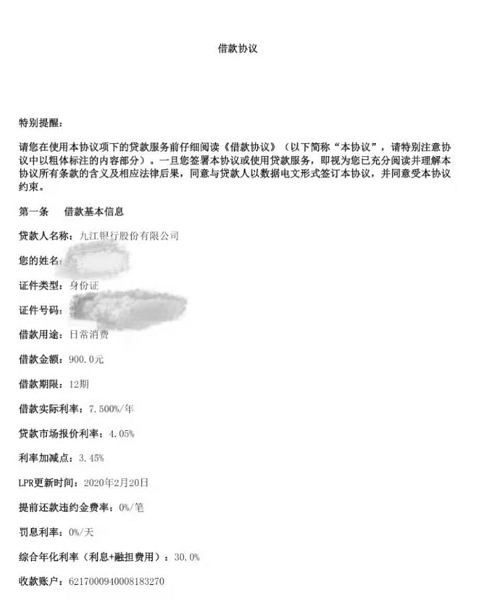

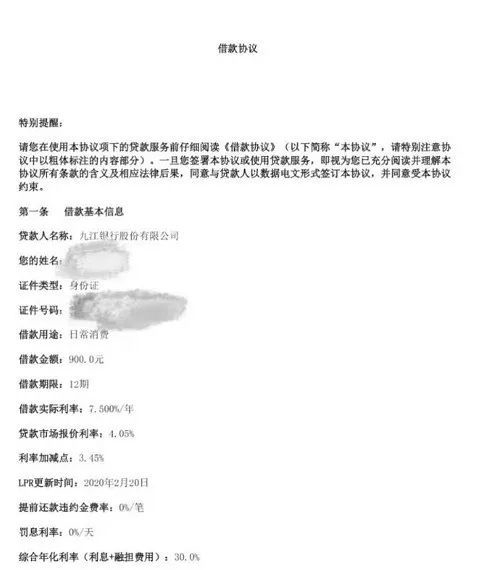

*用户借、还款情况,图由陈小河提供有用户亦有相同经历,周凯(化名)通过万达贷APP进行多笔借款,据用户提供的资料显示,其中有47笔放款方为九江银行,其综合年化利率在30%-32.4%不等。以2021年8月的一笔贷款为例,周凯贷款1000元,还款总额为1164.86元,分12期等额还款,其综合年化利率为30%。对此,周凯向万达贷APP及九江银行进行投诉,九江银行对用户回复称,该利率水平为合法。

*用户部分贷款合同,图由周凯提供

*用户部分贷款合同,图由周凯提供据介绍,国美易卡为国美信科技投资有限公司旗下信用借款分期APP,提供信用借款、商品分期等多种服务,其宣传语为“借款额度最高20万元,年化利率低至7.2%、还款周期最长12期”。万达贷则为广州万达普惠网络小额贷款有限公司(以下简称“万达普惠”)推出的互联网个人信用贷款产品,万达贷APP首页显示,用户最高可借额度为20万元,利率方面,其显示“1000元1天0.25元起,年化利率9%起”。然而,两款贷款APP实际年化利率均远高于宣传利率水平。

除此之外,在黑猫投诉【投诉入口】平台,亦有多位用户表示在贷款平台进行贷款,放款方为九江银行,贷款利率过高,但投诉结果大多显示为“距离商家最新回复已超过30个工作日,系统自动变更为已完成状态”。据记者不完全统计,九江银行亦与小猪分期、360借条、民生助力贷、新橙优品、还呗、好分期、小赢卡贷等平台合作开展贷款业务。

据《最高人民法院关于进一步加强金融审判工作的若干意见》相关规定,人民法院应严格依法规制高利贷,对金融机构的利率上限给出年化24%的规定,即金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际为由,请求对总计超过年利率24%的部分予以调减的,应予支持。

某上市金融科技公司研究员韩璐向《中国科技投资》记者表示,监管对于持牌金融机构的个人贷款利率要求为应控制在24%以内,若借款人还款已经还足24%,超出部分可要求减免。

贷款利率之所以被推高,或因合作机构收取了高额担保费。陈小河出具的还款明细显示,每期需还款1153.6元,其中本金为962.03元,利息为80.72元,担保费则高达110.85元。周凯提供的贷款担保合同显示,“甲方为深圳市源恒泰融资担保有限公司,乙方为用户,乙方向九江银行申请贷款900元,甲方对乙方债务提供连带责任保证担保,乙方应向甲方支付担保费,12个月共计123.64元。”

然而,九江银行对贷款合作机构的变相推高利率行为或负有一定监督管理责任。今年1月,银保监会《关于规范银行服务市场调节价管理的指导意见》要求银行应充分了解互联网平台等合作机构向客户提供的服务内容和价格标准,在合作协议中约定服务价格信息披露要求、三方争议处理责任和义务等内容,禁止合作机构以银行名义向客户收取任何费用。今年7月,银保监会发布《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》,其中规定,合作机构及其关联方违法违规归集贷款资金、设定不公平不合理合作条件、未依法依规提供贷款管理必要信息、服务收费质价不符,或违反互联网贷款其他规定的,商业银行应当限制或者拒绝合作。

联合贷出资比例远超监管规定

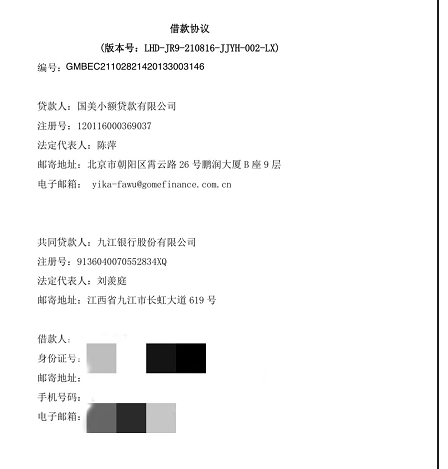

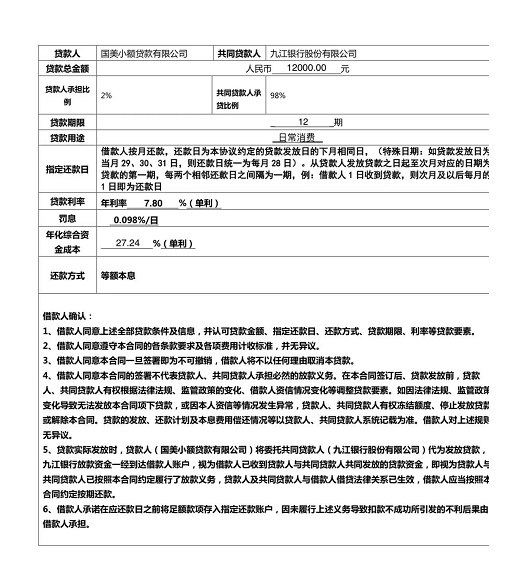

上述用户的部分贷款明细显示,九江银行与贷款平台合作形式为“联合贷”,即两家及以上的银行或机构,按约定比例出资,联合向个人或企业提供互联网贷款。陈小河借款合同显示,贷款人为国美小额贷款有限公司(以下简称“国美小贷”),共同贷款人为九江银行,在用户贷款金额中,贷款人承担2%,共同贷款人承担98%,即九江银行出资比例为98%。

*联合贷出资情况,图由陈小河提供

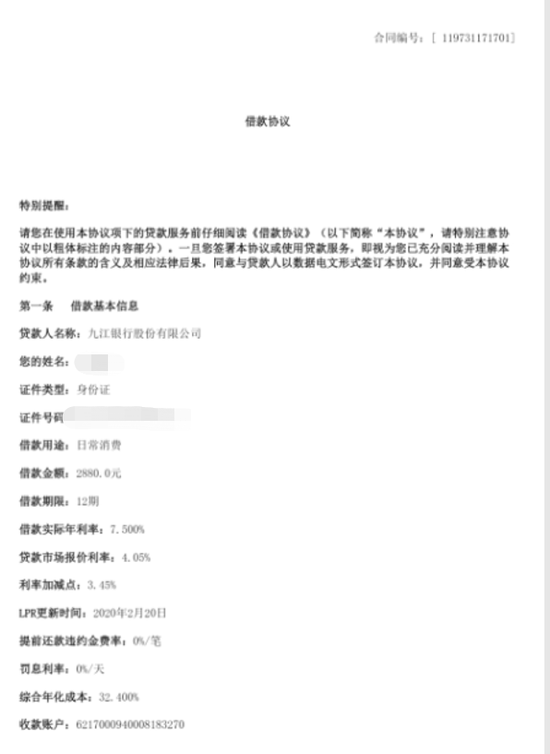

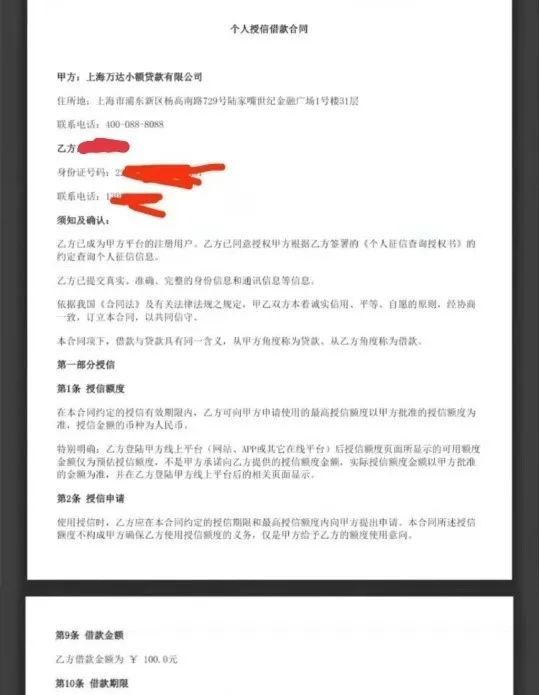

*联合贷出资情况,图由陈小河提供根据周凯提供的《借款协议》中,总共1000元的贷款,九江银行出资900元,而剩下100元则由上海万达小额贷款有限公司(以下简称“万达小贷”)提供,即九江银行出资比例为90%,万达小贷出资比例为10%。

*上为九江银行放款,下为万达小贷放款,图由周凯提供

*上为九江银行放款,下为万达小贷放款,图由周凯提供2020年11月,银保监会官网发布《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称《办法》),其中要求在单笔联合贷款中,开展网络小贷业务的小贷公司出资比例不得低于30%;2021年2月,银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》)亦规定,商业银行与合作机构共同出资发放互联网贷款的,应严格落实出资比例区间管理要求,单笔贷款中合作方出资比例不得低于30%。

IPG中国首席经济学家柏文喜告诉《中国科技投资》记者,“类似上述案例,银行在与第三方小贷公司联合贷合作中出资比例超过70%,存在可能的违规风险以及综合年化利率超过监管规定的违规高息放贷风险。”柏文喜建议道,双方应在行业规定的范围内划分联合贷权责,并应充分遵守相关行业规范要求,以免给自身造成损失的同时还出现违规和被处罚的潜在风险。

《办法》亦规定,经营网络小贷业务的小贷公司注册资本不得低于10亿元,其中跨省经营小贷业务的小贷公司注册资本不得低于50亿元,且以上注册资本皆为一次性实缴货币资本。企查查资料显示,国美小贷注册资本为5.3亿元,万达小贷注册资本仅为10.5亿元,双方并不具备异地放贷资质。然而,国美小贷所在地为天津,陈小河户口及本人所在地并非天津;万达贷客服回复记者称,其在全国大部分地区均开展贷款业务。

九江银行与它们合作,亦存在异地放贷的风险。《通知》显示,严控跨地域经营,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

不过,九江银行已经在小幅收缩消费贷规模。数据显示,截至2021年末,九江银行个人贷款余额为865.89亿元,同比增长30.48%。其中,消费贷款余额183.87亿元,同比增长11.1%,远不及个贷整体增速。2022年6月末,九江银行个人贷款余额同比增长6.59%至922.98亿元,其中消费贷款余额下降2.5%至179.4亿元。

联合资信评估股份有限公司在对九江银行2022年跟踪评级报告中指出,由于九江银行加强零售业务线上场景化建设,通过线上联合贷款、助贷的方式投放消费类贷款;且严控互联网贷款跨域经营,将各项存续互联网平台贷款业务按计划切换到属地三省范围内,因此消费贷款增速较慢。

针对九江银行与合作方联合放贷的出资比例及贷款利率等相关问题,记者致函九江银行,截至发稿,未获回复。

责任编辑:余坤航

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

热门推荐

乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报 收起乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报

- 2025年02月21日

- 23:55

- APP专享

- 扒圈小记

5,186

5,186

《哪吒2》票房破130亿!有人包场16家影院请市民免费观看,能否冲击全球影史前三?

- 2025年02月21日

- 15:23

- APP专享

- 扒圈小记

- 3,494

特朗普:对于结束俄乌冲突,泽连斯基根本“无牌可打”

- 2025年02月21日

- 22:26

- APP专享

- 北京时间

- 2,552

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)