原标题:被拉横幅、监管介入!客户举报光大银行滨州分行夸大理财收益,泄露客户信息;80后75后两名干部几日前刚刚被查

来源:行长要览

“近日,又有客户到银行门前拉横幅,这次涉事的是光大银行滨州分行。”

要参君

文|盆盆

近日,又有客户到银行门前拉横幅,这次涉及的问题是夸大理财收益导致亏损以及泄露客户信息,涉事银行正是以财富管理业务闻名的、三个月前刚刚迎来新行长的中国光大银行(下称“光大银行”)。

据媒体“滨州风向标”报道,7月22日开始,位于山东省的光大银行滨州分行门口频频出现三三两两高举“泄露客户信息,毫无职业操守”“光大银行不靠谱”“‘理财’银行给赔了本金”等内容的横幅。

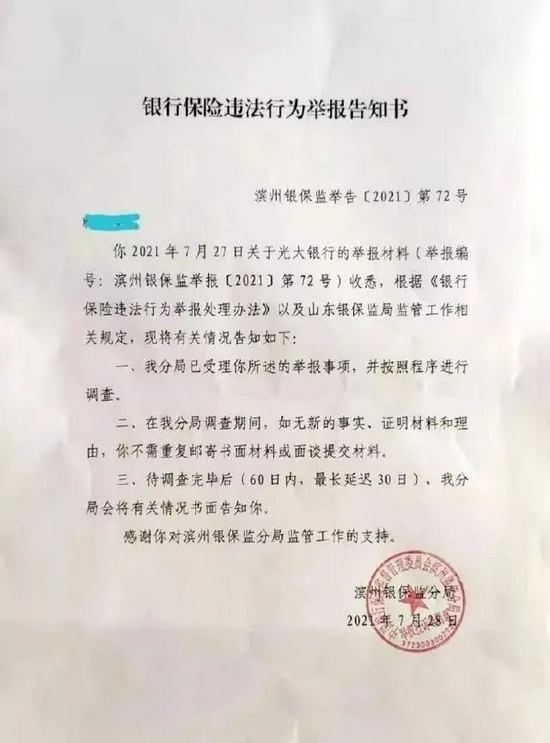

据了解,这些集聚的拉横幅的人称是受光大银行虚假宣传导致理财赔本、遭遇泄露个人信息等原因前来维权的客户。客户表示,目前已向监管部门举报投诉,滨州银保监分局回应称已受理举报事项,最晚90日内会予以回馈。

夸大理财收益,泄露客户信息?

据微博账号“滨州风向标”披露,维权客户韩某是一名企业员工,公司经营受到疫情影响后,于去年六月底在公司老总朋友的介绍下把钱存入光大银行以增加公司收入。

韩某称,当时光大银行滨州分行一位耿姓行长助理给他推荐了一款理财产品,说该产品五六年来年收益都在5%以上,并一再承诺安全,并向韩某保证年化收益4.8%以上。为此,韩某所在公司购买了一笔数额不小的此款产品,而今年七月份产品到期时却损失了本金。

另外,在横幅中所体现的“泄露客户信息”这一点上,韩某表示,7月6日,光大银行滨州分行行长孙志勇携耿找到了老总,承诺补齐损失本金基础上,给按照年化收益3%补偿收益,并承诺回去准备资金。7月19日,老总催促时,孙承诺三天内一定解决。期间,孙找到本县两领导协调,由于两领导与老总不熟,又辗转多人,这样大面积泄露了企业的财务信息,到22日,孙却以去省行开会为由躲起来,无奈下,才来维权。

韩某表示,光大银行滨州分行在销售理财产品过程中,夸大理财产品收益,回避风险;另外,给客户造成损失后又大肆泄露客户信息的行为毫无职业操守,他们将向监管部门举报投诉。

韩某说,光大银行滨州分行在销售理财产品过程中,夸大理财产品收益,回避风险,给客户造成损失后又大肆泄露客户信息的行为毫无职业操守,韩某及所在公司于7月27日向监管部门举报投诉。

目前,网传一张《银行保险违法行为举报告知书》,滨州银保监分局回应称已受理举报事项,最晚90日内会予以回馈。

截至记者发稿前,光大银行滨州分行尚未回应。

80后75后干部两日内接连被查

7月份的光大银行烦恼不少,这边被指控夸大理财收益、泄露客户信息,而前两日该行刚传出两位干部被查的消息。

值得注意的是,这两名干部一名是“80后”、一名是“75后”,均是从光大银行基层成长起来的年轻干部,分别是总行信息科技部业务经理以及南宁分行行长,此番被查也是出乎意料。

7月22日,据光大清风消息,光大银行信息科技部业务经理陈玉河涉嫌严重违法,经国家监委、内蒙古自治区监委指定管辖,目前正接受中央纪委国家监委驻光大集团纪检监察组和呼和浩特市监委监察调查。

公开资料显示,陈玉河,男,汉族,1983年3月出生,群众,2005年5月参加工作。2005年5月至2015年4月,任光大银行信息科技部员工;2015年4月至2017年10月,任光大银行信息科技部业务主办;2017年10月至2020年4月,任光大银行信息科技部业务副经理;2020年4月至今,任光大银行信息科技部业务经理。

另据中央纪委国家监委驻光大集团纪检监察组、呼和浩特市纪委监委7月21日消息,光大银行南宁分行党委书记、行长周江涛涉嫌严重违纪违法,目前正接受中央纪委国家监委驻光大集团纪检监察组纪律审查;经国家监委、内蒙古自治区监委指定管辖,呼和浩特市监委对其监察调查。

公开资料显示,周江涛,男,1977年5月出生,河南灵宝人,2002年9月加入中国共产党,2004年2月参加工作。2004年2月至2006年11月,任光大银行西安分行公司业务部产品经理、市场分析岗职员;2006年11月至2008年3月,任光大银行西安分行公司业务管理部总经理助理;2009年4月至2009年9月,任光大银行西安分行办公室副总经理;2010年9月至2011年4月,任光大银行西安分行人力资源部总经理;2011年4月至2012年10月,任光大银行西安分行公司业务管理部总经理;2013年1月至2014年1月,任光大银行西安分行友谊路支行行长;2015年7月至2018年8月,任光大银行西安分行党委委员、副行长;2018年12月至2020年7月,任光大银行拉萨分行党委书记、行长;2020年7月至今,任光大银行南宁分行党委书记、行长。

“一流财富管理银行”晋级之路

2020年,光大银行的主要经营指标增速下滑颇为严重。根据年报,2020年光大银行实现营业收入1425.35亿元,同比增7.32%;归属于本行股东的净利润为378.24亿元,同比增长1.26%。而2019年,这两项指标的增速分别是20.47%、10.98%。

盈利滑坡的同时,在财富管理这条主赛道上,光大银行的存在感也越来越弱:前有体量巨大的招商银行,又有势不可挡的兴业、中信银行,在多项重要指标上,光大银行略显颓势。

从上述表格来看,根据光大银行2020年业绩报告显示,该行零售客户总资产规模为1.92万亿,增幅12.4%;零售客户总数1.23亿户,位列股份行第二。而零售财富管理手续费及佣金收入则仅有63.67亿。私人银行业务上也不尽理想,仅超过资产规模刚刚突破2万亿的浙商银行。

可见,在“前有猛虎后有追兵”的财富管理这条赛道上要跑出“加速度”并非易事,然而光大银行也在全力向前。今年初,光大银行在总行层面专门成立了零售信贷的一级部门,提升零售信贷的产能和能力,从今年一季度营收情况来看,中间业务收入增速高于整体营业收入,财富管理的特色得以显露。

三个月前刚刚履新的行长付万军也对该行的战略进行部署:“财富管理的转型、财富管理特色的打造是这两年管理层工作的一个重点,未来还会有一系列细化的举措。”而这些细化的举措能否让光大银行更有存在感的光芒还是未知数。

©THE END

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)