南方财经全媒体记者 孙诗卉 上海报道

近日,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》(以下简称“通知”)。通知指出,取消银行网点与保险公司合作的数量限制。

这意味着,银保渠道此前执行的“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”条款废止。

通知的具体内容包括:一是取消银行网点与保险公司合作的数量限制。明确商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。二是明确双方合作层级。要求保险公司与商业银行开展合作,原则上应当由双方法人机构签订书面委托代理协议。确需由一级分支机构签订委托代理协议的,该一级分支机构应当事先获得其法人机构的书面授权。三是明确银行代理业务佣金标准。要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。

消息一出,引发了行业内外的热烈讨论,尤其是银行和保险作为通知涉及的主角,“这一政策银行方面相当重视,正在积极进行解读,后续如何动作还在等待指示。”一位银行方面的相关人士表示。

银保渠道取消一对三限制,可以预想,将会对银保渠道格局产生相当大的影响,而具体是怎样的影响,还没有准确的答案,但通过多位受访者的说法,“行业竞争加剧”是被多次提及的高频词。

保险公司如何竞争上岗?

值得注意的是,银保渠道一对三限制的取消是在监管严格执行“报行合一”的背景下。在历史上,银保渠道曾被诸多保险公司用于实施规模扩张,在费用管控不到位的情况下,为抢夺银行代销网点资源,银保渠道手续费水涨船高,“小账”问题层出不穷。2010年,针对彼时银保渠道的各种乱象,银监会下发新规叫停银保驻点销售,并限定每个银行网点只能代理不超过三家保险公司的银保产品。

与当时乱象丛生的情况不同的是,此次“一对多”重开正在严格执行“报行合一”的背景下。所谓“报行合一”,一是要求保险公司明确产品的费用结构。二是要求保险公司明确产品的总费用上限和给渠道佣金的上限。三是要求保险公司做到“三费合一”,也就是精算假设费用、预算费用和考核费用做到相统一。四是要求保险公司在压实主体责任的同时,特别强调要压实精算师的责任,要求精算师在产品设计、费用测算等方面负起责任。

“报行合一”针对的正是近些年,人身保险业同质化竞争严重,保险公司费用管理普遍较为粗放,导致实际费用超出了产品报备时的水平,出现“报行不一”的情况。

在“报行合一”的背景下,保险公司想要“竞争上岗”,曾经的“豪掷”手续费策略显然已经走不通了。一位保险经代人士对21世纪经济报道记者表示,“更多的渠道对我们的产品销售肯定是有好处的,但以此同时必然会有激烈竞争,(要签约更多银行网点)也没有这么容易。”

普华永道中国金融业管理咨询合伙人周瑾对21世纪经济报道记者表示,结合报行合一的影响,保险公司未来不能靠费率竞争,需要越来越多地靠品牌、产品和服务来竞争。

不过,业内认为,具有竞争优势的头部险企会更受益,国泰君安刘欣琦团队认为,监管再次强调渠道费率“报行合一”要求,在同等费率环境下头部公司的产品得益于附加服务体系等更具备竞争优势,预计银行与头部险企的合作意愿将进一步提升。

银行拥有更多自主权

这一观点得到了业内人士的认可,一位银行方面的银保渠道相关负责人表示“三家一直是不够用的”。他认为,取消一对三的限制确实给了银行更大的自由度选择保险合作伙伴。但他同时表示,“签约潮”在其所在的银行出现的可能性不大。主要原因在于,虽然“一对三”放开,但该银行对于签约保司的资质和服务能力要求较高,即使放开,他判断,也依然会在头部的几家保司中选,不会出现大量签约的现象。

此外,据业内人士,也有一些银行与单家保险机构以独家代理模式经营银保渠道,这些银行也有很大概率不会打破这种模式选择签约更多的保险机构。

另一位股份行理财经理则表示,以往虽有合作数量限制,但银行并不存在银保产品不满足客户需求的情况,他认为新规对银行银保业务不会产生太大影响。但在同一银行网点如果能够提供更多银保产品选择,可以为消费者提供更多便利。

周瑾认为,银行在选择合作保司时受多方面影响。“银行的考虑要结合银行自身的转型来看。如果还是追求短期的中间业务收入,可能还是会看中佣金比率和产品定价,但如果银行越来越关注客户需求的满足和对保险公司服务的满意度,则会更关注保险公司的品牌和服务品质”他说道。

事实上,中间业务收入被视为银行业绩的“第二增长曲线”,是银行重要的收入来源,而保险代理收入更是其中的大头。自严格执行“报行合一”,各大行中间收入受到了较大影响。以招商银行为例,该行第四季度代理保险收入为9.74亿元,环比减少23.77亿元,仅占全年的7%。

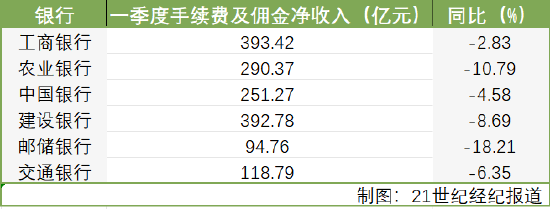

根据2024年六大行一季报数据,“报行合一”背景下,一季度六大行手续费及佣金净收入出现不同程度下降,下降幅度在2.83%-18.21%之间。虽然手续费及佣金收入不尽然是代理保险收入,但多家银行均表示“报行合一”影响深远。有业内人士认为,放开银保渠道“一对三”或有望改善当前局面。

国泰君安刘欣琦团队认为,商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作,一直是限制银行和保险业务扩张的一大因素。此次放开这一政策一方面有利于银行和保险一定程度上提升保费和营收,另一方面多元化产品供给也有利于满足消费者差异化的需求。 总的来说,银保渠道“一对三”的放开,对银行来说,拥有了更大的自主选择权,但“签不签、如何签、签几家”里讲究不少,银行方面最终选择何种策略还有待观察。

周瑾表示“对于银行的选择而言,也可以根据自身的不同类型客群和不同类型需求,从更多的保险公司的产品中提供给客户更多的选择空间,譬如对于高净值人群,选择的合作保险公司及产品要体现出精选和严选,而对于普惠客群,则要更多考虑保单的保障倍数和性价比等因素。”

(本报记者 林汉垚、实习记者 陈归辞对本文亦有贡献)

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)