来源:银行家杂志

随着利率市场化的不断推进,我国银行业的竞争日益激烈,商业银行的净息差不断收窄。而定期存款占比的持续走高,也使得商业银行的整体存款成本不断增加,进而对各项经营指标带来较大的影响。

根据中国人民银行公布的金融机构人民币信贷收支表,境内存款可分为住户存款、非金融企业存款、机关团体存款、财政性存款和非银行金融机构存款,其中住户存款和企业存款又可进一步细分为活期存款和定期存款。本文提及的“活期存款、定期存款”均仅指住户和企业的活期存款、定期存款。

存款定期化趋势与原因分析

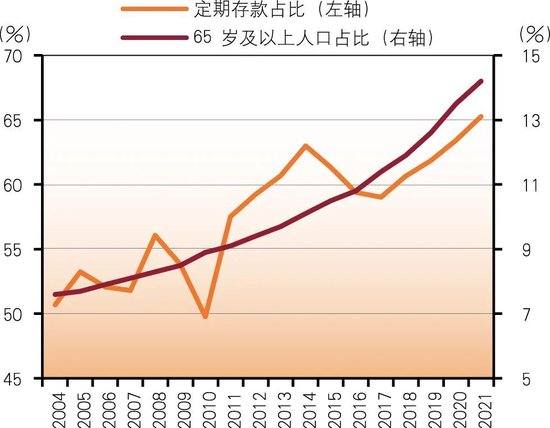

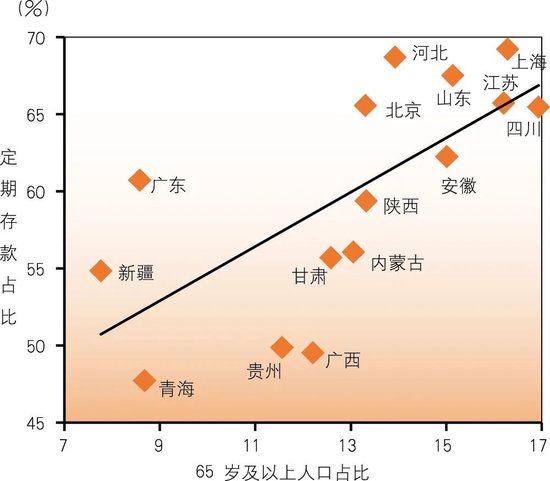

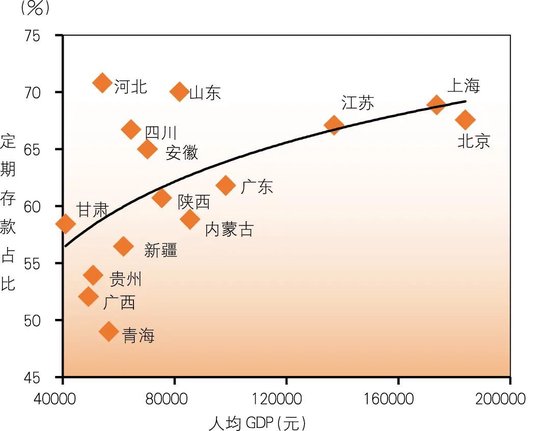

存款定期化是指住户和企业存款由活期转为定期,定期存款占比上升、活期存款占比下降。长期来看,我国居民和企业定期存款占比随时间推移明显呈现上升的态势,由2004年12月的50.69%上升至2022年6月的67.11%,定活比(定期存款/活期存款)由1.03上升至2.04,几乎翻了一倍。存款定期化现象有明显的长期性趋势(见图1-图4)。

图1 定期存款占比与人口老龄化变化趋势

资料来源:Wind

图2 定期存款占比与人均GDP变化趋势

资料来源:Wind

注:存款、人口均为2020年数据,上海存款数据为2020年11月;基于尽量统一的考虑,各省计算定期存款占比时优先考虑使用本外币口径,部分数据缺失省份使用人民币口径。

图3 定期存款占比与人口老龄化相关性

资料来源:Wind

注:存款、人均GDP均为2021年数据;基于尽量统一的考虑,各省计算定期存款占比优先考虑使用本外币口径,部分数据缺失省份使用人民币口径。

图4 定期存款占比与人均GDP水平的相关性

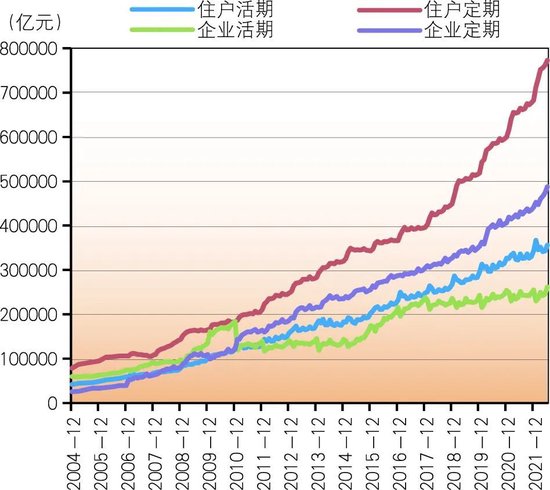

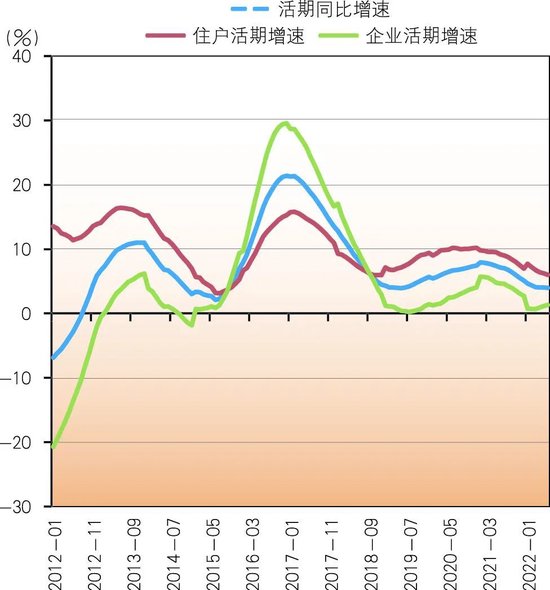

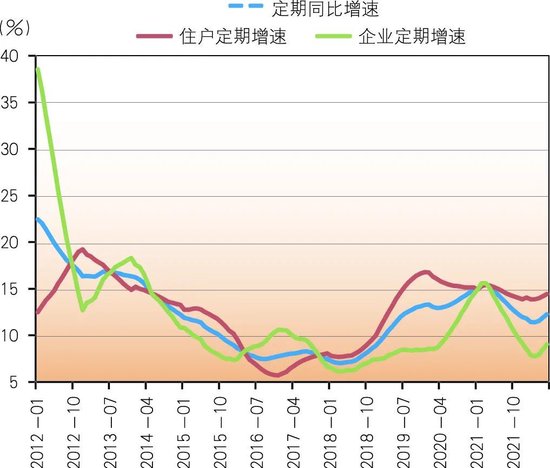

2004年以来,住户和企业定期存款以及住户活期存款均处于长期向上的稳定趋势中,而企业活期存款明显波动较大,特别是在2009—2010年、2015—2017年出现过两个阶段较大幅度的起伏。从存款同比增速来看,除2015—2017年活期存款增速有一个较大幅度的波动外,2012年以来,定期存款增速始终较为稳定地高于活期存款增速。将居民和企业存款增速分解可以看出,活期存款同比增长走势与企业活期存款同比增长走势几乎一致(相关系数高达0.97),意味着活期存款增速的波动主要受企业活期存款增速波动影响,进而带来定期存款占比走势出现阶段性逆转;定期存款增速波动则同时受到住户定期存款增速(相关系数为0.82)和企业定期存款增速(相关系数为0.86)变化的影响(见图5-图6)。

资料来源:Wind

图5 住户和企业存款额长期走势

资料来源:Wind

图6 定期存款和活期存款同比增速走势

影子银行扩张及房地产过热推升活期存款增速

2015年以来,伴随着利率市场化的深入推进,定期存款占比曾持续三年下降。这一现象曾被认为是存款市场发展阶段转换的特征,即由长期的定期化趋势转向活期化趋势。但实际上,这段“存款活期化”时期,是由一些特殊因素造成的,并不具有长期趋势性。如图6和图7所示,2015年以来之所以出现定期存款占比的下降,是由活期存款增速特别是企业活期存款增速的异常大幅波动所致,而其背后根源则是影子银行和房地产市场的非理性繁荣。

资料来源:Wind

注:为便于对比变化趋势,图中各项存款增速为最近12月平均值。

图7 居民与企业活期存款增速走势

资料来源:Wind

注:为便于对比变化趋势,图中各项存款增速为最近12月平均值。

图8 居民与企业定期存款增速走势

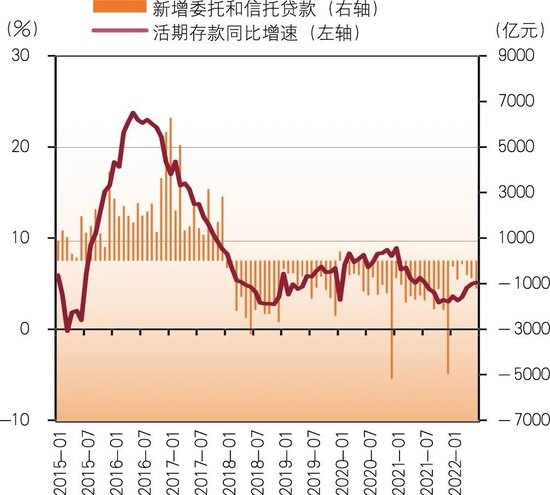

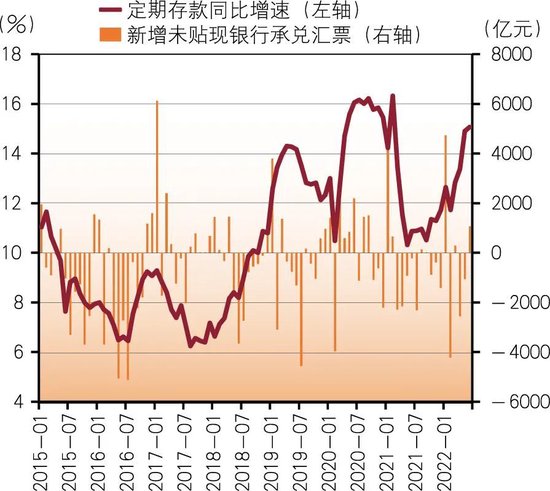

一方面,影子银行的发展及监管政策造成活期存款大幅波动。2015年前后,我国影子银行迅速扩张,且在监管部门防堵漏洞的情况下,表外融资模式不断转换。其中,银行理财与信托、券商、基金等合作的通道类非标业务,产生了大量的委托贷款和信托贷款,大大拓宽了企业的融资渠道,也产生了大量的活期存款。2016年底,全行业理财规模创出30亿元的新高,也使得活期存款增长达到了峰值。与此同时,贷款利率大幅下降以及银保监会加大对票据业务的监管,使得2015年以来银行承兑汇票业务收紧。由于企业多以定期存款作为银行承兑汇票的保证金,新增未贴现银行承兑汇票大幅回落,这也是定期存款同比增速下降原因之一,进一步降低了定期存款占比。到2018年,随着“三三四十”专项治理工作深入推进,资管新规出台,委托贷款和信托贷款规模受到打压,活期存款同比增长也随之萎缩(见图9、图10)。

资料来源:Wind

图9 委托贷款和信托贷款与活期存款增速

资料来源:Wind

图10 未贴现承兑汇票与定期存款增速

另一方面,房地产市场过热一度大幅推升活期存款增速。2015年,房地产市场在政府的去库存政策下开始繁荣,各大城市开始取消限购政策,叠加央行连续6次降息,使得住户的购房热情高涨,商品房成交面积持续快速增长。居民房地产投资促使大量活期存款流入房地产企业,从而推升活期存款增速。2017年以来,随着房地产去库存告一段落,在“房住不炒”的基调下,限购政策收紧,商品房成交量急剧下滑。2017年,30个大中城市商品房平均月成交面积同比减少32.01%,活期存款同比增速也随之跳下一个台阶(见图11)。

资料来源:Wind

图11 30个大中城市商品房成交面积与活期存款增速

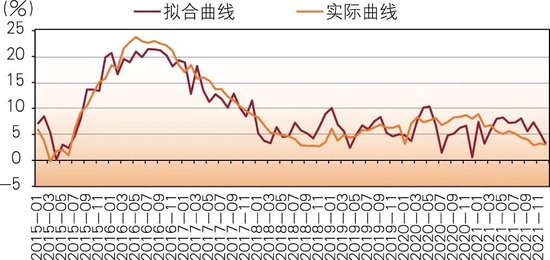

为了进一步证明2015—2017年定期存款占比由升转降只是暂时性波动,我们以新增委托信托贷款和商品房成交面积作为核心变量,辅以定期存款同比增长、上证综合指数(3215.0340, -10.35, -0.32%)(3350.7833, -0.76, -0.02%)成交金额、10年期国债到期收益率、CPI同比增长等变量,对活期存款同比增速进行拟合,效果较好,显示出影子银行和房地产市场是影响活期存款波动的主要因素(见图12)。未来,在金融业规范发展以及“房住不炒”定位下,存款定期化趋势或将延续。

资料来源:Wind

图12 以委托信托贷款和商品房成交面积作为

核心变量拟合活期存款同比增速曲线

疫情暴发和理财产品破净推升定期存款增速

新冠疫情暴发对全球经济造成巨大打击,在对未来的悲观情绪中,投资者开始追逐相对安全的资产。国内普通居民的投资渠道有限,不具备大量投资国债、政策性金融债等安全资产的条件,因此商业银行的定期存款成为了大多数人的选择。同时,企业开展业务受阻,在减少主营业务投入的情况下,不得不将富余的资金投向定期存款,进一步推升存款定期化趋势。截至2022年末,住户和企业定期存款余额合计为125.97万亿元,较2019年末大幅增加38.85万亿元;住户和企业活期存款余额合计为61.73万亿元,较2019年末仅增加8.01万亿元,仅为定期存款增量的五分之一;定期存款占比由2019年末的61.86%大幅上升至2022年6月末的67.11%。

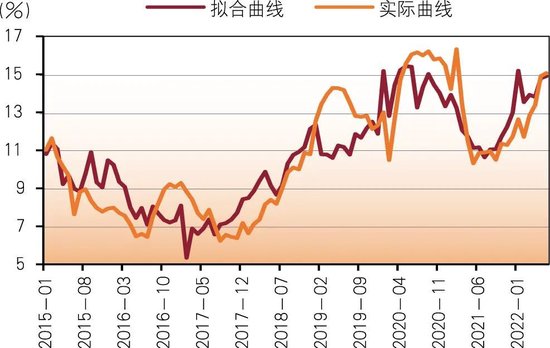

我们通过模型对定期存款同比增速进行了拟合,在加入疫情虚拟变量后,拟合曲线明显更加贴合实际曲线,可见疫情确实加快了定期存款增速。在此基础上,我们估算了没发生疫情的情况下,定期存款可能变化的趋势。结果显示,2022年6月末定期存款余额或为116.18万亿元,较2019年末增加20.07万亿元;假设活期存款变化与现实情况保持一致,则2022年6月末定期存款占比或将为65.30%,比实际值低1.8个百分点(见图13、图14)。

资料来源:Wind

图13 拟合定期存款同比增速曲线

资料来源:Wind

图14 无疫情冲击的定期存款走势

银行理财预期收益率与定期存款增速走势也存在较明显的负相关关系。2021年下半年以来,银行理财预期收益率震荡下行,相应地使部分资产从理财转移至定期存款。2022年以来,随着银行理财全面进入净值化时代,理财产品破净也成为舆论关注的热点,多次出现的理财破净情况也推动了定期存款大幅增长(见图15)。

资料来源:Wind

图15 理财预期收益率与定期存款增速之间存在负相关关系

存款定期化影响及应对案例

疫情暴发以来,商业银行整体净息差呈逐步收窄态势,存款定活结构的变化或许对息差收窄也有所贡献。可以在测算出定期存款占比变化对存款成本率变化的影响的基础上,可以计算出由定期存款占比变化所造成的利息净收入变化,进而计算出存款定期化对净息差和营收增速的影响。

尽管存款市场定期化趋势不断加剧,但仍有部分银行通过主动调整加以应对,较好地缓解了存款定期化对银行经营带来的冲击。我们可以通过分析这些银行的措施,探索对存款定期化的应对之策。

存款定期化对银行经营的影响

我们可以将存款平均成本率的变化进行分解,分为由存款利率水平变化、存款主体结构变化、存款定活结构变化等导致的整体成本率变化。我们对15家全国性商业银行的存款成本率进行分析,结果如表1所示。2022年上半年,12家银行存款成本率有不同程度的提升。其中华夏银行(7.320, -0.04, -0.54%)、民生银行(4.160, -0.01, -0.24%)、招商银行(41.850, -0.13, -0.31%)提升幅度达到或超过10个基点,工商银行(7.080, 0.03, 0.43%)、农业银行(5.270, 0.02, 0.38%)、浦发银行(10.390, -0.05, -0.48%)分别提升9个基点、8个基点和8个基点。多数银行存款成本率变化的最主要原因是定活结构变化。存款定期化对存款成本率推升作用最明显的是农业银行,其存款成本率上升8个基点,存款定期化使华夏银行、民生银行、交通银行(7.420, -0.01, -0.13%)存款成本率上升近7个基点(见表1)。

表1 2022年上半年主要银行存款成本率变化及其分解

资料来源:各行半年报

注:公司个人结构变化对成本率变化的贡献是由整体成本变化率减利率水平和活期定期结构贡献后所得;中国银行(5.550, 0.02, 0.36%)仅计算人民币存款结构变化的贡献。

2022年上半年,15家全国性商业银行中,有13家净息差较2021年同期有所收窄,其中民生银行、华夏银行、兴业银行(20.840, -0.16, -0.76%)、光大银行(3.850, 0.02, 0.52%)净息差收窄超过10个基点。净息差受存款定期化影响最大的是农业银行和工商银行,净息差分别收窄约6个基点和5个基点,交通银行、招商银行、民生银行等七家银行受存款定期化影响净息差缩小约4个基点(见图16、图17)。

资料来源:Wind

图16 疫情以来商业银行整体NIM收窄

资料来源:Wind

图17 各行NIM变化幅度及存款定期化贡献

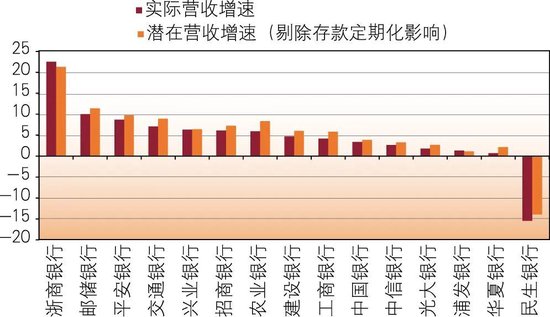

除浦发银行和浙商银行(2.890, -0.01, -0.34%)外,存款定期化对13家上市全国性商业银行的营收增速均有不同程度的负面影响。其中,农业银行受存款定期化影响营收增速被拉低2.43个百分点,其他银行的营收增速受影响幅度均在2个百分点以内,影响相对较大的有交通银行(-1.81%)、工商银行(-1.67%)、民生银行(-1.51%)(见图18)。

资料来源:Wind

图18 存款定期化对各行营收增速的影响

部分银行的应对案例

存款定期化影响各家商业银行经营的主要逻辑在于“银行存款定期化——推升存款成本率——推升计息负债成本率”,如果商业银行能打破其中的任一环节,就能在一定程度上缓解存款市场定期化带来的影响。部分银行通过调整存款规模、结构和价格缓冲存款定期化的影响。

招商银行:扩大存款规模,降低整体负债成本

2022年上半年,招商银行存款成本率提升10个基点,其中一半以上的升幅由存款定期化所造成,然而招商银行整体的计息负债成本率仅提升1个基点。这主要是由于招商银行保持了较高的存款增速,尽管存款成本率大幅提升,但较其他负债仍具有成本优势,由此控制了整体负债成本。疫情暴发以来,招商银行在促进存款持续增长以及提升存款在计息负债中的占比方面,明显跑赢同业机构(见表2)。

表2 各银行存款占计息负债比重及变化情况

招商银行通过强化客户导向、延续存款分类管理思路、优化考核规则及综合化经营等多种措施,持续促进客户存款平稳增长。零售业务方面,招商银行打造大财富管理价值循环链,通过强化产品组织和客群精细化管理,持续提升资产配置专业能力,迭代升级“人+数字化”的服务模式,不断拓展客户服务边界,同时进一步深化投资者教育与客户旅程陪伴,促使零售客户数、零售客户总资产以及零售客户存款均实现了平稳增长。2022年6月末,招商银行零售客户存款余额较上年末增长13.13%。公司业务方面,招商银行聚焦重点客户经营与高质量获客,实现了对公存款的稳定增长。尤其是围绕核心企业内环、中环、外环及其产业链、投资链客户打造生态化获客能力与经营能力,加快客户结构调整,同时以“投商私科研”一体化升级客户服务模式、提升客户体验。2022年6月末,日均存款50万元以上的公司客户较上年末增长5.66%,上半年总行级战略客户存款日均余额较年初增长8.83%。

浦发银行:拓展活期存款,降低定期存款占比

2020年以来,浦发银行的定期存款余额占比明显呈下降态势,从疫情前高于行业平均水平,降至2022年6月末低于行业平均水平。2022年以来,在存款市场整体定期化趋势加剧的情况下,浦发银行尽管定期存款占比也有所上升,但增幅明显小于全国性商业银行的平均增幅(见图19)。

资料来源:各行历年年报、半年报

图19 疫情以来浦发银行定期存款余额占比明显呈下降态势

浦发银行的关键举措在于以结算性存款为抓手,推动活期存款快速增长。浦发银行深入经营战略客户、大力拓展个人AUM及代发、结算、托管等业务,持续加大结算性存款拓展力度。一是做好负债产品到期承接及销售、做大用卡交易流量、强化代发客户经营等举措。例如代发业务不断提升客群服务能力,推出“一站式”办公数字金融服务平台“靠浦薪”,围绕薪资代发场景,为企业和员工提供“金融+科技”一体化服务。二是拓展生态场景,全力拓展API“千家万户”链接工程,通过API将代发、AUM、支付结算等银行服务无缝融入社会生活、生产各个环节。三是通过系统建设、流程重构、业务优化,建立联动服务机制,升级优化代发数字化服务功能,为客户提供便捷体验,不断支撑结算性存款、有价值客户、代发等全行重点业务的开展。

平安银行(11.660, -0.05, -0.43%):做好量价平衡,降低存款成本率

2022年上半年,平安银行的存款成本率相较上年同期并未上升,在15家上市全国性商业银行中表现优异。从季度数据来看,2021年下半年以来,平安银行定期存款占比持续上升,但存款成本率仍然保持较为稳定的水平,主要得益于其对各项存款利率水平的控制,特别是对定期存款利率水平的有效控制(见表3)。

表3 2021年下半年以来平安银行存款成本率变化情况

平安银行对存款利率水平的有效控制得益于其战略调整。平安银行在其三年规划(2020—2022年)中将负债成本管控提升至全行战略高度,通过主动优化存款结构,贯彻存款利率定价机制改革,努力做好量价平衡。在体制机制方面,优化考核体系,量价并重,引导经营单位平衡好存款量价关系,在保持存款规模增长的同时,重点关注存款结构优化和存款成本率降低;定价策略上严格控制新吸收存款定价,杜绝存款价格一浮到顶,主动压降结构性存款、靠档计息等高成本负债产品规模。在零售业务方面,强化开放银行生态获客和重点客群经营,夯实存款客户基础;加大场景化保证金工具、“安薪管家”等创新产品推广力度,拓展低成本负债增长来源。在公司业务方面,积极把握新赛道的“融资+融智”机会,通过投融资项目派生低成本企业存款;满足产业数字化、海内外供应链重构的“资金+交易+避险”需求,升级银政合作生态,沉淀低成本企业存款。

结论与建议

从整个市场来看,存款定期化趋势将对各家银行存款成本率、息差、营收等带来持续的压力。因此,各银行应予以充分认识和高度重视,吸收优秀同业机构的经验,从扩规模、调结构、控成本等方面着力推动存款业务高质量发展。

一是以客群经营为抓手,以客户需求为导向,加强存量客群经营,夯实客户基础,有效拓展存款资金来源,通过持续提升存款占计息负债的比重,压降整体负债成本率。二是深化客户分层分类经营,持续优化各类结算服务的产品和流程,增强同业负债精细化管理能力,提升活期存款占比。三是加强定价管理和考核引导,持续做好高成本存款的管控,基于对市场的前瞻性研究灵活调整内部转移价格和产品定价,从而有效应对由存款定期化带来的存款成本上升压力。

作者单位:中国民生银行博士后科研工作站,中国民生银行发展规划部

文章刊发于《银行家》杂志2023年第6期‘商业银行’栏目

责任编辑:李琳琳

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,899

15,899

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,799

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,225

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)