原标题:不比不知道,六大行年报中你没注意的那些事儿

文:唐郡 严沁雯

—摘要—

比较六大行2020年报:营收净利齐增长,建行存款超农行;人均年薪29万,交行收入最高;不良全部双升,制造业拖累环渤海地区;理财子全部盈利,中邮理财最赚;两家大行房贷占比超限,交行余地较大;存量绿色贷款大行占一半,工行最“绿”

国有大行年报披露已经结束,六家成绩如何?

整体来看,六家国有大行经受住了疫情的考验,营收和净利润都实现正增长。其中,工商银行保持营收、净利润双第一,建设银行营收增速7.11%,邮储银行利润增速5.38%,分别成为营收增长王和利润增长王。

同时,疫情影响也不容小觑。2020年,六大行不良贷款余额和不良率均呈上升态势。从行业来看,批发零售业和制造业贷款不良率较高,其中,制造业较多的环渤海地区不良出现明显上升。

此外,国有大行哪家薪酬最高?哪家理财子最赚钱?哪家绿色金融投入最大?哪家房贷最多?年报数据将一一揭晓答案。

营收净利齐增长,建行存款超农行

新冠肺炎疫情之下,国有大行都经受住了考验。

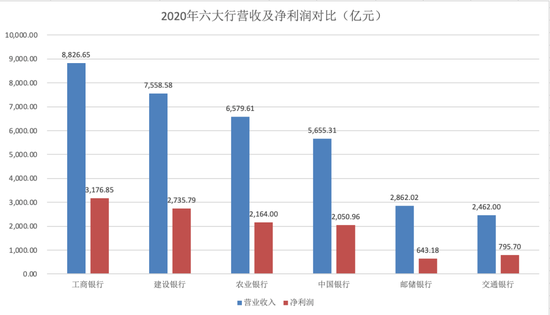

2020年,六大行营收和净利润均实现正增长。其中,工商银行(601398.SH)以8826.65亿元的营收和3176.85亿元的净利润稳坐“宇宙行”宝座,建设银行、农业银行紧随其后。

注:数据来自wind 制图:《财经》记者 唐郡

注:数据来自wind 制图:《财经》记者 唐郡从盈利能力来看,2020年六大行加权净资产收益率(ROE)均出现同比下滑。其中,建设银行以12.12%的数据仍然保持第一,工商银行超越邮储银行位列第二。

注:数据来自wind 制图:《财经》记者 唐郡

注:数据来自wind 制图:《财经》记者 唐郡规模方面,截至2020年末,工商银行总资产同比增长10.74%至33.35万亿元,继续保持第一,其中,贷款规模为18.62万亿元,同样保持第一,建设银行和农业银行分别以16.75万亿元和15.14万亿元位列第二和第三。此外,存款方面,工商银行以24.87万亿元的规模仍然位列第一,建设银行存款规模超越农业银行位居第二,后者排名滑落至第三。

注:数据来自wind 制图:《财经》记者 唐郡

注:数据来自wind 制图:《财经》记者 唐郡人均年薪29万,交行收入最高

近期,券商行业的高薪酬引起大众热议。与券商相比,商业银行体系薪酬相对更加亲民。

据《财经》记者统计,2020年国有大行平均年薪为29万元。其中,交通银行(601328.SH)以38.47万元的人均年薪拔得头筹,人均年薪最低的是农业银行,为26.95万元。

根据近期各城市公布的统计公报,2020年上海城市居民人均可支配收入为7.2万元,在一线城市中位居第一,北京以6.9万元屈居第二。

注:人均年薪=应付职工薪酬的本期增加值(贷方)/期末员工人数

注:人均年薪=应付职工薪酬的本期增加值(贷方)/期末员工人数数据由《财经》记者根据六大行年报整理 制图:《财经》记者 唐郡

纵向来看,2018年—2020年,六大行平均年薪分别为27.62万元、29.04万元和29万元,2020年薪酬水平同比略有下降。具体而言,建设银行和中国银行(601988.SH)薪酬水平同比下滑。

注:同上

注:同上高管薪酬也是大家关注的重点。整体来看,相比券商高管,国有大行高管薪酬相对保守。据《财经》记者统计,大部分国有大行高管年薪未达到100万元,其中,薪酬最高的是建设银行首席风险官靳彦民,为130.13万元。

值得注意的是,2020年,国有大行首席风险官/风险总监的薪酬普遍较高。邮储银行、中国银行、建设银行和农业银行(601288.SH)最高薪高管均为该行首席风险官/风险总监。

不良全部双升,制造业拖累环渤海地区

疫情冲击之下,对比2019年,六大国有银行在2020年均出现不良(不良贷款余额和不良贷款率)双升。

数据由《财经》记者根据Wind及六大行年报数据整理 制图:《财经》记者 严沁雯

数据由《财经》记者根据Wind及六大行年报数据整理 制图:《财经》记者 严沁雯某银行研究人士告诉《财经》记者,总体来看,国有大行本身不良贷款率较低,去年受疫情影响,企业经营资金压力比较大,风险逐步暴露,不良贷款认定标准提高,这是导致不良率上升的主要原因。

具体来看,不良贷款余额最大是工商银行,截至2020年末,该行不良贷款余额达到2939.78亿元,较2019年末增加537.91亿元;不良贷款率则为1.58%,较2019年末上升0.15个百分点。

建设银行的资产质量也经受了一定挑战,截至2020年末,建行不良贷款余额2607.29亿元,较2019年增加482.56亿元;不良贷款率1.56%,较2019年上升0.14个百分点。

据建行首席风险官靳彦民在业绩发布会上透露,2020年建行不良资产处置达到历史新高。“2020年完成了1904亿元的不良资产处置,同比增长20%,这是前所未有的。2020年一季度受疫情的影响,基本上没有处置的情况下,在后面三个季度实现了。2021年还是将继续拿出准备充足的资源消化处置,保持水平。”

两项不良指标最低的是个人贷款占比较大的邮储银行,截至2020年末,该行不良贷款余额为503.67亿元,不良率为0.88%,明显低于其他五家国有行。

分行业来看,批发零售业和制造业仍是不良贷款率较高的行业。其中,建设银行制造业不良贷款率达6.03%,工商银行的制造业不良贷款率则是达到13.08%。值得一提的是,与2019年对比,多数大行上述两个行业的资产质量均呈向好趋势。除了个别银行,制造业方面,交行及农行微升;批发与零售业方面,工行的不良率从10.45%升至13.78%。

分地区看,东北地区、西部地区、中部地区及环渤海地区的不良贷款率较长三角和珠三角地区明显要高。3家银行东北地区不良贷款率居区域之首,其中,交行达4.72%。不过,与2019年对比,多数银行在该区域的不良率有所下降。出现不良抬头的是环渤海地区,3家银行在该区域不良贷款率有所上升,其中,交行和农行分别上升了0.75和0.61个百分点。

对此,前述研究人士表示,制造业不良贷款较高,环渤海地区是重要的制造业基地,容易导致不良贷款率较高。同时,环渤海地区尤其是东北地区的经济增长面临较大困难,宏观经济形势也导致其不良贷款率较高。

在与不良贷款相关的拨备覆盖率方面,资产质量状况最好的邮储银行也排在了首位,为408.06%,较2019年上升18.61个百分点。除了邮储银行之外,其余五大行拨备覆盖率均出现下滑。其中,交通银行拨备覆盖率垫底,仅为143.87% ,较上年末下降27.9个百分点。

值得注意的是,在疫情冲击下,各大银行的资本充足率面临一定挑战。年报显示,六国有大行核心一级资本充足率均较2019年有所下滑。其中,交行下滑幅度最大,为0.35个百分点。建行三项充足率指标均出现下滑,年报显示,其资本充足率、一级资本充足率、核心一级资本充足率分别较2019年下降0.46、0.46和0.26个百分点。

“2020年面对疫情挑战,各行的资本充足率出现了下降的态势。一个原因是对抗疫需要和支持实体经济力度的不断加大,商业银行普遍加大了贷款的投放力度。另一个原因,受疫情影响,我们的客户特别是中小微企业普遍面临经营困难。建行在加大支持力度的同时,对存量资产不断夯实基础,加大了拨备力度和不良贷款处置力度。这些都使得当期利润受到影响,未来资本的积累也会出现一定程度的减弱。”王江说,2021年会继续加大对实体经济的支持力度,包括建行在内的重要银行的资本充足率仍然会面临一定的压力。

理财子全部盈利,中邮理财最赚

2021年是资管新规过渡期最后一年,商业银行理财业务转型进程也颇受关注。

注:以上数据由《财经》记者根据年报整理,部分统计口径有差异。 制图:《财经》记者 唐郡

注:以上数据由《财经》记者根据年报整理,部分统计口径有差异。 制图:《财经》记者 唐郡据《财经》记者统计,截至2020年末,六大行理财产品规模均已破万亿,其中工商银行、建设银行和农业银行理财产品规模突破2万亿元。

在理财转型方面,此前,交通银行和邮储银行已宣布保本理财产品清零。最新年报显示,截至2020年末,工商银行、建设银行和农业银行存量保本理财尚未清零,中国银行未披露保本理财情况。

其中,建设银行和农业银行在年报中公布了2020年保本理财产品存续数据。截至2020年末,建设银行存续理财产品余额2.22万亿元,其中保本理财余额568.54亿元,占比2.56%。农业银行存续理财产品1.08万亿元,其中保本理财余额723.13亿元,占比6.71%。

“从数据看,国内保本理财产品压降接近尾声,”光大银行金融市场部分析师周茂华告诉《财经》记者:“小行负债压力大担心客户流失,大行存量规模大,同时也担心客户流失,这个压降相对有个过程,但考虑目前存量已不大,预计过渡期内能完成监管要求。”

净值化转型方面,建设银行截至2020年末预期收益型产品余额为1.23万亿元,理财产品净值化率为44.54%;邮储银行理财产品净值化率为55.31%;交通银行理财产品净值化率为52.36%。其余三家大行则未披露净值化转型数据。

商业银行理财业务转型过程中,银行理财子公司被寄予厚望。2019年6月,首家银行理财子公司建银理财正式开业。Wind数据显示,当前获批开业的银行理财子公司已达20家。其中,六大行旗下理财子公司均于2019年内开业,2020年是这些新生理财子公司经历的第一个完整财务年度。

注:相关数据由《财经》记者根据年报整理 制图:《财经》记者 唐郡

注:相关数据由《财经》记者根据年报整理 制图:《财经》记者 唐郡截至目前,六大行均在年报中披露了理财子公司经营状况。数据显示,六大行旗下理财子公司均实现盈利,六家净利润总额为40.41亿元。其中,开业最晚的中邮理财以11.87亿元的净利润成为2020年最大行理财子利润王,而开业最早的建信理财以3.35亿元的净利润暂时殿后。

资产规模方面,工银理财、建信理财、农银理财和中银理财均超过100亿元,其中工银理财以178.61亿元领先,中邮理财和交银理财资产规模分别为98.52亿元和88.74亿元。

理财产品规模方面,工银理财和中邮理财都宣布管理规模已破万亿元。农银理财、中银理财、建信理财和交银理财管理规模从高到低分别为:9498.14亿元、7181.22亿元、6969.84亿元和5337.97亿元。其中,交银理财以最小的理财产品规模获得了相对较高的净利润表现。

两家大行房贷占比超限,交行余地较大

在疫情的影响下,银行加大了对实体经济的支持力度,六大行年报数据显示,公司贷款业务中,制造业、交通运输业、商业服务业是各大银行2020年投放的重点。

值得注意的是,相应行业占比情况出现变化。制造业方面,除建行和邮储之外,其余四大行占比均有所下降。交通运输业方面,除农行和建行,其余四大行占比有所上升。

除了以上两个行业,房地产业的贷款也备受市场关注。

注:数据由《财经》记者根据wind及年报整理 制图:《财经》记者唐郡

注:数据由《财经》记者根据wind及年报整理 制图:《财经》记者唐郡年报数据显示,2020年,六大行包括个人住房贷款余额和对公贷款-房地产业余额在内的涉房贷款规模均破万亿。其中,工商银行、建设银行涉房贷款余额超过6万亿元,中国银行和农业银行超过5万亿元。

2020年12月31日,中国人民银行联合银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(简称《通知》),对银行业金融机构分档制定“房地产贷款”和“个人住房贷款”占比上限设定标准。

对于大型银行,《通知》规定“房地产贷款占比”和“个人住房贷款占比”的上线标准分别40%和32.5%。以上两个业务的占比成为市场关注重点。

就六大行公布的年报数据来看,房地产贷款占比均在红线之下。不过,从统计结果来看,建设银行和中国银行房地产贷款占比超过39%,接近监管红线。“监管对涉房贷款的越来越严格,逼近红线的银行贷款增长面临较大的监管压力。”前述银行研究人士表示。

注:数据由《财经》记者根据wind及年报整理 制图:《财经》记者唐郡

注:数据由《财经》记者根据wind及年报整理 制图:《财经》记者唐郡在个人住房贷款方面,截至2020年末,建行和邮储银行的个人住房贷款余额占比分别为34.73%和34%,略高于32.5%的监管红线。未超限的4家大行中,中行、工行和农行占比超过30%,已经接近监管红线,交通银行占比为22.12%,增长余地较大。

建行副行长吕家进在业绩发布会上表示,建行将对房地产开发贷继续实施从严的名单制管理,专注于为一二线城市的优质客户提供支持,开展项目合规审查,严格把关贷款的投向和项目用途。对于个人住房贷款,优先支持刚需群体,满足人民群众合理的一般住房需求和住房改善的需求。

《财经》记者统计涉房贷款增速情况发现,过去三年,除建设银行,其余国有大行涉房贷款年均复合增速均高于其贷款年均复合增速。其中,邮储银行过去三年涉房贷款增速领先其他大行。不过,前述研究人士告诉《财经》记者:“面对监管对涉房贷款集中度的管理,商业银行涉房贷款增速大概率放缓。”

存量绿色贷款大行占一半,工行最“绿”

“中国将力争2030年前达到二氧化碳排放峰值,努力争取2060年前实现碳中和。”2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上向国际社会作出碳达峰、碳中和的郑重承诺。随即,“30·60目标”被纳入“十四五”规划建议,“碳达峰”和“碳中和”成为全民热议话题。

据央行金融研究所所长周诚君介绍,当前中国有12万亿元绿色信贷、8000多亿元存量绿色债券,以及其他相关的绿色金融产品,而支持实现“30·60目标”需百万亿级别的巨额资金投入,仍有百万亿级别的资金缺口需要金融支持予以不足。

实际上,早在2016年,人民银行等七部委联合发布《关于构建绿色金融体系的指导意见》,明确提出发展绿色金融整体框架以来,不少金融机构已经对此做过不少探索,六大行尤其如此。

年报显示,2016年以来,国有大行在绿色金融方面已探索出多种产品形式,包括绿色信贷、绿色债券、绿色资产支持证券、绿色租赁、绿色并购等。其中,邮储银行、农业银行大力支持湖州国家级绿色金融改革创新试验区建设,前者甚至在试验区内探索成立湖州市吴兴绿色支行,该支行绿色信贷占比高达76.26%。

据悉,总体而言,绿色贷款仍是各大行主要的绿色金融产品。

注:数据由《财经》记者根据六大行年报统计 制图:《财经》记者 唐郡

注:数据由《财经》记者根据六大行年报统计 制图:《财经》记者 唐郡据《财经》记者统计,截至2020年末,六大行绿色贷款余额共计6.27万亿元,约为当前国内全部存量的一半。其中,工行、农行和建行存量规模均超过1万亿元,工行以1.85万亿元的规模成为大行中的绿色贷款王。

2020年业绩发布会上,工行行长廖林表示,下一步工行还将持续扩大绿色信贷、绿色债券等绿色投融资规模,同时在人民银行的指导下,继续推进环境信息披露和环境风险压力测试标准制定工作。

(作者为《财经》记者)

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)