原标题:上市银行不良贷款全景图!(36家)

来源:AdvancedForum

基本结论

信用风险与宏观经济走势具有明显的顺周期特点,当经济增长出现较大下行压力时,包括贷款、债券在内债务违约事件也会增多。而随着货币政策从宽货币往宽信用传导,金融机构信贷投放的力度有可能增加,但是出于自身经营风险的控制,在贷款或投资投向时一定会有地区和行业的侧重。

截至2020年6月末,上市银行不良贷款总额为16474.18亿,比2019年末增加1754.77亿,增幅为11.92%,2020年6月末上市银行整体不良贷款率为1.47%,比2019年末上升0.05个百分点。2020年6月末上市银行的关注类贷款总额为23124.07亿,比2019年末减少571.50亿。不良贷款加关注类贷款的总计风险贷款规模为39598.24亿,比2019年末增加1183.27亿,增幅为3.08%,包含关注类的风险贷款占全部贷款的比率为3.54%,比2019年降低0.18个百分点。

不良贷款余额方面,农业银行(5.160, 0.12, 2.38%)、工商银行(6.820, 0.15, 2.25%)、建设银行(8.540, 0.13, 1.55%)、中国银行(5.450, 0.14, 2.64%)四大行的不良贷款占上市银行不良贷款总额的55.94%。不良贷款率排前三位的上市银行分别为郑州银行(2.000, 0.01, 0.50%)(2.16%)、浦发银行(10.650, 0.26, 2.50%)(1.92%)、华夏银行(7.600, 0.17, 2.29%)(1.88%),不良贷款率最低的三家上市银行为南京银行(10.690, 0.14, 1.33%)(0.90%)、邮储银行(5.410, 0.05, 0.93%)(0.89%)、宁波银行(26.380, 0.50, 1.93%)(0.79%)。考虑关注类贷款的风险贷款比率排前三位的分别为青农商行(2.990, 0.03, 1.01%)(7.11%)、苏农银行(5.350, 0.05, 0.94%)(5.18%)、民生银行(4.150, 0.05, 1.22%)(4.82%),比率最低的三家上市银行为无锡银行(5.830, 0.09, 1.57%)(1.46%)、邮储银行(1.42%)、宁波银行(0.79%)。

通过梳理36家上市银行年报发现,东北地区、中西部地区和环渤海地区不良贷款率较高,在行业分布方面,制造业、批发与零售业、住宿和餐饮业和建筑业是不良贷款重灾区,而且绝大多数行业的不良贷款余额都呈一定的上升趋势。

上市银行不良贷款率普遍较低的行业主要分布在电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,科教文卫业,金融业,信息传输、软件和信息技术服务业,从以上行业可以看出,与公用事业相关行业的不良贷率较低。

不良贷款较为集中地出现在个别行业,表明相关行业的景气度和企业经营状况迅速恶化,也意味着银行可能进一步收紧相关行业信贷政策,而现实中银行抽贷往往是导致企业资金链断裂的最后一根稻草,相关行业企业偿债能力和压力不确定性大为上升。

建议投资者谨慎分析相关行业企业的经营情况和偿债能力,高度关注银行不良处置与信贷行为的变化,对于已出现银行贷款违约的发行人考虑以预期违约为由申请法律救济。

风险提示:1)有些行业的经营状况恶化,企业偿债能力下降,银行不良贷款率提高;2)银行可能会收紧相关行业的信贷政策。

信用风险与宏观经济走势具有明显的顺周期特点,当经济增长出现较大下行压力时,包括贷款、债券在内债务违约事件也会增多。而随着货币政策从宽货币往宽信用传导,金融机构信贷投放的力度有可能增加,但是出于自身经营风险的控制,在贷款或投资投向时一定会有地区和行业的侧重。

我们根据上市银行的年报[1],整理了上市银行不良贷款的行业和地区分布信息,以供投资者参考。

一、商业银行不良贷款概览

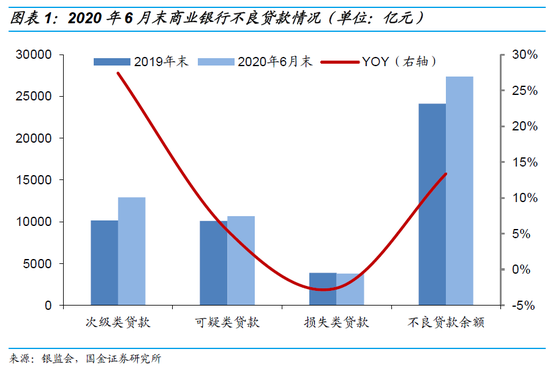

在经济下行的情况,商业银行的不良贷款的规模和比率都有了较明显的上升,银监会公布的《商业银行主要监管指标情况表(季度)》显示,2020年6月末的不良贷款余额从2019年末的24135亿上升到27364亿,增长13.38%,不良贷款率从2019年末的1.86%上升到2020年6月末的1.94%。2020年6月末,“次级”、“可疑”贷款分别比2019底增长27.41%、5.45%,“损失”贷款比2019年底下降2.59%。

我国自1998年开始实行贷款五级分类制度,将贷款分为“正常”、“关注”、“次级”、“可疑”、“损失”,其中后三类为不良贷款。若考虑到关注类贷款也存在影响还款能力的不利因素,我们可以将不良贷款和关注类贷款一起作为风险贷款进行分析。

根据2020年36家上市银行发布的半年报,截至2020年6月末,上市银行不良贷款总额为16474.18亿,比2019年末增加1754.77亿,增幅为11.92%,2020年6月末上市银行整体不良贷款率为1.47%,比2019年末上升0.05个百分点。

2020年6月末,上市银行的关注类贷款总额为23124.07亿,比2019年末减少571.50亿;不良贷款加关注类贷款的总计风险贷款规模为39598.24亿,比2019年末增加1183.27亿,增幅为3.08%,包含关注类的风险贷款占全部贷款的比率为3.54%,比2019年末降低0.18个百分点。

不良贷款余额方面,农业银行、工商银行、建设银行、中国银行四大行的不良贷款占上市银行不良贷款总额的55.94%。不良贷款率排前三位的上市银行分别为郑州银行(2.16%)、浦发银行(1.92%)、华夏银行(1.88%),不良贷款率最低的三家上市银行为南京银行(0.90%)、邮储银行(0.89%)、宁波银行(0.79%)。考虑关注类贷款的风险贷款比率排前三位的分别为青农商行(7.11%)、苏农银行(5.18%)、民生银行(4.82%),比率最低的三家上市银行为无锡银行(1.46%)、邮储银行(1.42%)、宁波银行(0.79%)。

二、上市银行不良贷款信息梳理

1、工商银行

截至2020年6月末,工商银行不良贷款余额为2699.61亿元,比上年末增加297.74亿元,增幅12.40%;不良贷款率1.50%,比上年末上升0.07个百分点。

从不良贷款的地区分布看,2020年6月末不良贷款中,环渤海地区占比22.47%,西部地区占比16.58%,长江三角洲占比16.27%,中部地区占比13.13%。不良贷款余额增速方面,长江三角洲不良贷款余额从2019年末的260.24亿增加到439.30亿,上升68.81%,环渤海地区从2019年末490.37亿增加到606.72亿,上升23.73%。

不良贷款率较高的地区有东北地区(3.19%)、环渤海地区(2.07%)、西部地区(1.38%),其中不良贷款率增长较快的为长江三角洲,较上年末增加0.46个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(683.06亿)、批发和零售业(578.48亿)及租赁和商务服务业(204.29亿),不良贷款率排前三位的行业为批发和零售业(12.88%)、住宿和餐饮业(12.07%)、制造业(4.26%),其中住宿和餐饮业2020年6月末不良贷款率较上年末增加3.97个百分点,批发和零售业较上年末增加2.43个百分点,租赁和商务服务业较上年末增加0.56个百分点。

不良贷款率较低的行业有电力、热力、燃气及水生产和供应业(0.27%)、水利、环境和公共设施管理业(0.62%)、交通运输、仓储和邮政业(0.86%)、房地产业(1.41%)。

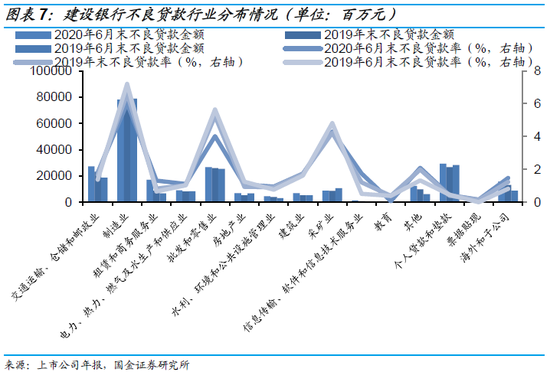

2、建设银行

截至2020年6月末,建设银行不良贷款余额为2455.16亿元,比上年末增加330.43亿元,增幅15.55%;不良贷款率为1.49%,比上年末上升0.07个百分点。

从不良贷款的地区分布看,2020年6月末不良贷款中,中部地区占比25.27%,环渤海地区占比16.48%,西部地区占比15.01%,长江三角洲地区占比14.06%。不良贷款余额增速方面,海外不良贷款余额从2019年末的29.43亿增加到57.93亿,上升96.84%,中部地区从2019年末的462.89亿增加到620.49亿,上升34.05%,长江三角洲地区从2019年末的257.96亿增加到345.18亿,上升33.81%。

不良贷款率较高的地区有东北地区(3.17%)、中部地区(2.06%)、环渤海地区(1.48%),其中不良贷款率增长较快的为东北地区,较上年末增加0.41个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(779.87亿)、个人贷款和垫款(292.50亿)和交通运输、仓储和邮政业(272.18亿),不良贷款率排前三位的行业为制造业(6.04%)、采矿业(4.31%)和批发和零售业(4.02%),其中制造业2020年6月末不良贷款率较上年末下降0.56个百分点,采矿业上升0.09个百分点,批发和零售业下降1.22个百分点,

不良贷款率较低的行业有个人贷款和垫款(0.43%)、票据贴现(0.16%)和教育(0.07%)。

3、农业银行

截至2020年6月末,农业银行不良贷款余额为2077.45亿元,比上年末增加205.35亿元,增幅10.97%;不良贷款率为1.43%,比上年末上升0.03个百分点。

从不良贷款的地区分布看,2020年6月末不良贷款中,环渤海地区占比25.70%,西部地区占比21.70%,中部地区占比21.40%。不良贷款余额增速方面,大多数地区余额普遍增加。其中中部地区不良贷款余额从2019年的359.69亿上升到444.11亿,上升23.47%;东北地区从2019年89.87亿上升到109.74亿,上升22.11%;环渤海地区从2019年468.83亿上升到532.81亿,上升13.65%。

不良贷款率较高的地区有环渤海地区(2.48%)、中部地区(2.04%)、东北地区(2.04%)。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(707.71亿)、批发和零售业(429.25亿)和采矿业(103.48亿),不良贷款率排前三位的行业为批发和零售业(12.05%)、制造业(5.7%)、采矿业(4.62%)。

不良贷款率较低的行业有金融业(0.16%)、水利、环境和公共设施管理业(0.29%)、信息传输、软件和信息技术服务业(0.33%)、交通运输、仓储和邮政业(0.39%)。

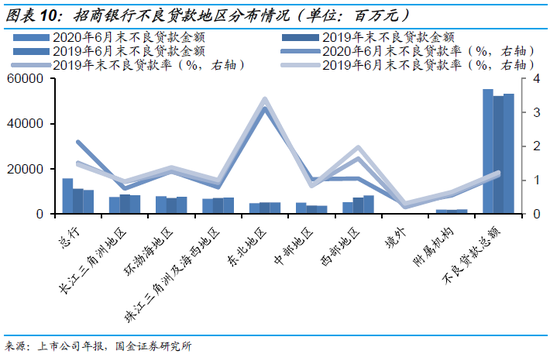

4、招商银行(40.650, 0.39, 0.97%)

截至2020年6月末,招商银行不良贷款余额为553.28亿元,比上年末增加30.53亿元,降幅5.84%;不良贷款率为1.14%,比上年末下降0.06个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,总行占比28.56%,环渤海地区占比14.32%,长江三角洲占比13.60%;不良贷款余额增速方面,境外不良贷款余额从2019年末的2.76亿增加到4.15亿,上升50.36%;总行从2019年末112.09亿增加到157.99亿,上升40.95%。

不良贷款率较高的区域有东北地区(3.12%)、总行(2.13%)、环渤海地区(1.26%),其中,总行不良贷款率增加较快,较上年末增加0.62个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(122.09亿)、租赁和商务服务业(64.12亿)及批发和零售业(61.25亿),不良贷款率排前三位的行业为制造业(4.68%)、批发和零售业(3.59%)及租赁和商务服务业(3.55%),其中制造业不良贷款率较上年末下降1.41个百分点,批发和零售业较上年末上升0.40个百分点,租赁和商务服务业较上年末上升1.47个百分点。另外采矿业不良贷款率下降2.24个百分点,为3.08。

不良贷款率较低的行业有水利、环境和公共设施管理业(0.16%)、金融业(0.30%)、房地产行业(0.34%)、电力、热力、燃气及水生产和供应业(0.39%)。

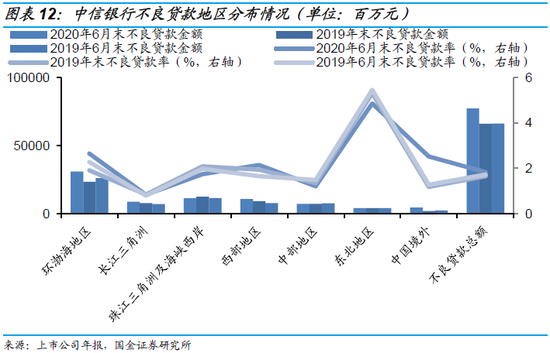

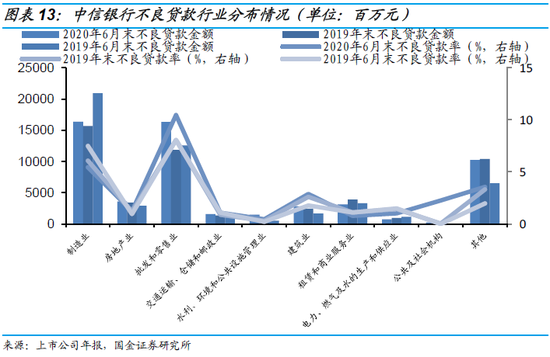

5、中信银行(6.640, 0.11, 1.68%)

截至2020年6月末,中信银行不良贷款余额为772.87亿元,比上年末增加111.70亿元,增幅16.89%;不良贷款率为1.89%,比上年末上升0.18个百分点。

从不良贷款的地区分布来看2020年6月末不良贷款中,环渤海地区占比39.95%,珠三角及海峡西岸地区占比14.64%,西部地区占比13.73%;不良贷款余额增速方面,境外从2019年19.38亿增加到44.52亿,上升124.51%,环渤海地区从2019年234.01亿增加到308.77亿,上升31.95%;西部地区不良贷款余额从2019年的92.06亿增加到106.15亿,上升15.31%。

不良贷款率较高的区域有东北地区(4.86%)、环渤海地区(2.65%)、境外(2.52%)。境外不良贷款率增加较快,较上年末增加1.34个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(163.70亿)、批发和零售业(163.41亿)和其他行业(102.53亿),不良贷款率排前三位的行业为批发和零售业(10.47%)、制造业(5.45%)、其他行业(3.56%),其中批发和零售业2020年6月末不良贷款率较上年末上升2.39个百分点,公共及社会机构较上年末上升2.23个百分点,建筑业较上年末上升0.30个百分点。

不良贷款率较低的行业有水利、环境和公共设施管理业(0.45%)、租赁和商业服务业(0.79%)、电力、燃气及水的生产和供应业(1.03%),交通运输、仓储和邮政业(1.09%)。

6、浦发银行[2]

截至2020年6月末,浦发银行不良贷款余额为802.04亿元,比上年末减少11.49亿元,降幅1.41%;不良贷款率为1.92%,比上年末下降0.13个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为个人贷款(277.11亿)、制造业(169.94亿)、房地产业(158.70亿),不良贷款率排前三位的行业为农、林、牧、渔业(6.53%)、批发和零售业(6.23%)、采矿业(5.80%);其中农、林、牧、渔业2020年6月末不良贷款率较上年末下降9.72个百分点,批发和零售业较上年末下降1.87个百分点,采矿业较上年末下降0.74个百分点。

不良贷款率较低的行业为卫生和社会工作(0.01%),教育(0.01%)、票据贴现(0.13%)、金融业(0.35%)。

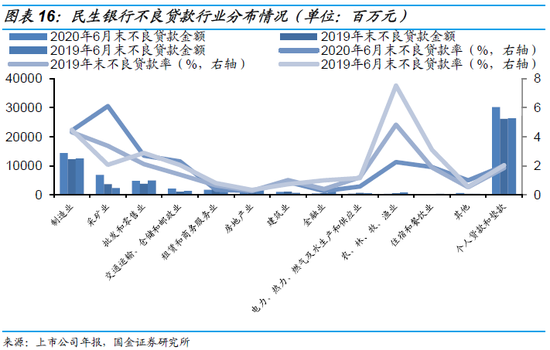

7、民生银行

截至2020年6月末,民生银行不良贷款余额为642.56亿元,比上年末增加98.22亿元,增幅18.04%;不良贷款率为1.69%,比上年末上升0.13个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,总部占比29.35%,中部地区占比19.70%,环渤海地区占比15.29%。不良贷款余额增速方面,西部地区不良贷款余额从2019年末的47.24亿增加到2020年6月末的83.92亿,上升77.65%;环渤海地区从2019年末65.39亿增加到98.23亿,上升50.22%;总部不良贷款余额从2019年的156.29亿上升到188.56亿,上升20.65%。

不良贷款率较高的地区有东北地区(4.70%)、总部(3.49%)、中部地区(2.59%),不良贷款率增加较快的有西部地区,较上年末增加0.58个百分点,为1.48%;环渤海地区较上年末增加0.48个百分点,为1.64%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为个人贷款和垫款(302.14亿)、制造业(143.90亿)、采矿业(68.34亿)、批发和零售业(48.01亿),不良贷款率排前三位的行业为采矿业(6.11%)、制造业(4.43%)、批发和零售业(2.70%),其中采矿业2020年6月末不良贷款率上升2.74个百分点,制造业上升0.11个百分点,批发和零售业上升0.58个百分点。

不良贷款率较低的行业有房地产业(0.25%)、金融业(0.26%)、租赁和商务服务业(0.36%)、电力、热力、燃气及水生产和供应业(0.58%)、建筑业(0.88%)。

8、兴业银行(20.310, 0.08, 0.40%)[3]

截至2020年6月末,兴业银行不良贷款余额为554.52亿元,比上年末增加24.30亿元,增幅4.58%;不良贷款率为1.47%,比上年末下降0.07个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为批发和零售行业(155.53亿)、个人贷款(153.42亿)和制造业(120.78亿)。不良贷款率排前三位的行业为批发和零售业(6.24%)、金融业(5.12%)、制造业(3.27%),其中批发和零售业2020年6月末不良贷款率较上年末下降0.63个百分比,金融业较上年末下降4.37个百分点,制造业较上年末下降0.07个百分点。

不良贷款率较低的行业有交通运输、仓储和邮政业(0.51%)、租赁和商务服务业(0.56%)、水利、环境和公共设施管理业(0.58%)、电力、热力、燃气及水的 生产和供应业(0.59%)。

9、光大银行(3.870, 0.00, 0.00%)

截至2020年6月末,光大银行不良贷款余额为454.13亿元,比上年末增加32.01亿元,增幅7.58%;不良贷款率为1.55%,比上年末下降0.01个百分点。

从不良贷款的地区分布看,2020年6月末不良贷款中,总行占比21.73%,东北地区占比15.11%,长三角地区占比15,00%。不良贷款余额增速方面,东北地区不良贷款余额从2019年末的49.12亿增加到68.60亿,上升39.66%,珠三角地区从2019年41.55亿增加到49.46亿,上升19.04%。

不良贷款率较高的地区有东北地区(5.53%)、总行(2.18%)、环渤海地区(1.82%),其中不良贷款率增速较快的地区为东北地区,较上年末增加1.50个百分点;环渤海地区较上年末增加0.16个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为零售业(159.21亿)、制造业(135.26亿)、和其他行业(52.76亿),不良贷款率排前三位的行业为制造业(4.37%)、批发和零售业(3.77%)、租赁和商务服务业(1.34%),其中制造业2020年6月末不良贷款率较上年末下降0.30个百分点,批发和零售业较上年末下降0.77个百分点,租赁和商务服务业较上年末上升0.79个百分点。

不良贷款率较低的行业有农、林、牧、渔业(0.00%)、房地产业(0.41%)、建筑业(0.91%)。

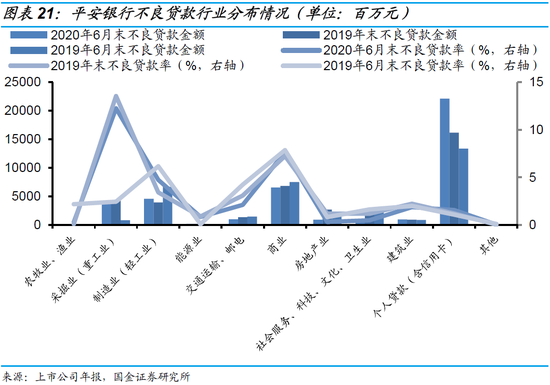

10、平安银行(11.470, 0.13, 1.15%)

截至2020年6月末,平安银行不良贷款余额为413.13亿元,比上年末增加30.80亿元,增幅8.06%;不良贷款率为1.65%,与上年末持平。、

从不良贷款的地区分布来看,2020年6月末不良贷款中,总行占比36.45%,东区占比23.78%,北区占比19.96%。不良贷款余额增速方面,总行从2019年末的89.23亿增加到2020年6月末的150.86亿,上升69.06%;南区不良贷款余额从2019年末的43.93亿增加到2020年6月末的50.55亿,上升15.08%。

不良贷款率较高的区域有北区(2.34%)、东区(1.97%)、总行地区(1.63%),总行不良贷款率增加较快,较上年末上升0.62个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为个人贷款(含信用卡)行业(221.17亿)、商业(65.71亿)、制造业(45.65亿),不良贷款率排前三位的行业为采掘业(12.24%)、商业(7.65%)、制造业(4.72%),其中采掘业2020年6月末不良贷款率较上年末下降1.31个百分点,商业较上年末上升0.41个百分点,制造业较上年末上升1.29个百分点。

不良贷款率较低的行业有其他行业(0.03%)、农牧业、渔业(0.30%)、房地产业(0.32%)。

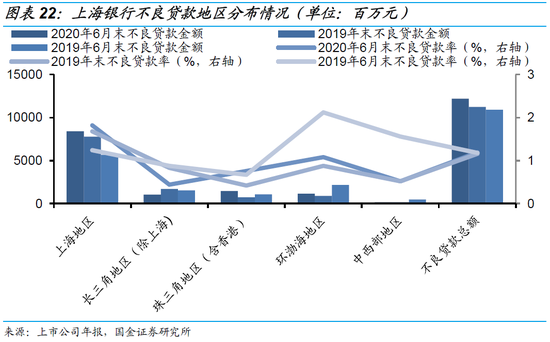

11、上海银行(9.300, 0.08, 0.87%)

截至2020年6月末,上海银行不良贷款余额为122.13亿元,比上年末增加9.60亿元,增幅8.53%;不良贷款率为1.19%,比上年末上升0.03个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,上海地区占比68.74%,珠三角地区(含香港)占比11.92%,中西部地区占比9.39%。不良贷款余额增速方面,珠三角地区(含香港)从2019年末的7.28亿增加到2020年6月末的14.56亿,上升99.92%;环渤海地区不良贷款余额从2019年末的8.84亿增加到2020年6月末的11.47亿,上升29.79%。

不良贷款率较高的区域有上海地区(1.82%)、环渤海地区(1.08%);不良贷款率增加较快的地区为珠三角地区(含香港),较上年末增加0.34个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为批发和零售业(53.15亿)、个人贷款和垫款(39.95亿)、制造业(8.10亿),不良贷款率排前三位的行业为批发和零售业(9.91%)、文化、体育和娱乐业(2.19%)、建筑业(1.52%),其中批发和零售业2020年6月末不良贷款率下降0.87个百分点,文化、体育和娱乐业上升0.54个百分点,建筑业上升0.39个百分点。不良贷款率较低的行业有金融业(0.00%)、水利、环境和公共设施管理业(0.1%)、信息传输、软件和信息 技术服务业(0.18%)。

12、南京银行

截至2020年6月末,南京银行不良贷款余额为58.83亿元,比上年末增加8.01亿元,增幅15.75%;不良贷款率为0.90%,比上年末上升0.01个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,江苏地区占比86.25%,上海、浙江、北京合计占比13.75%。不良贷款率增速方面,浙江地区上升0.82个百分点,为1.03%,上海、北京两个地区不良贷款率有所下降,分别为0.47%、0.86%,分别下降0.03、2.13个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为批发和零售业(24.81亿)、制造业(10.88亿)、建筑业(2.49亿),不良贷款率排前三位的行业为批发和零售业(3.21%)、制造业(1.84%)、建筑业(1.38%),其中批发和零售业2020年6月末不良贷款率较上年末上升1.67个百分点,制造业较上年末下降1.81个百分点,建筑业较上年末上升1.10个百分点。不良贷款率较低的行业有交通运输、仓储和邮政业(0.01%)、租赁和商务服务业(0.12%)、电力、热力、燃气及水生产和供应业(0.13%)、信息传输、软件和信息技术服务业(0.36%)。

13、杭州银行(14.760, 0.17, 1.17%)[4]

截至2020年6月末,杭州银行不良贷款余额为55.96亿元,比上年末增加0.63亿元,增幅1.14%;不良贷款率为1.24%,比上年末下降0.1个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为租赁和商务服务业(14.69亿)、制造业(10.77亿)、批发和零售业(7.36亿),不良贷款率排前三位的行业为住宿和餐饮业(20.39%)、建筑业(4.91%)、制造业(4.05%),其中住宿和餐饮业2020年6月末不良贷款率较上年末上升3.44个百分点,建筑业较上年末下降1.06个百分点,制造业较上年末上升0.77个百分点。不良贷款率较低的行业有水利、环境和公共设施管理业(0.00%)、房地产业(0.12%)、金融业(0.22%)。

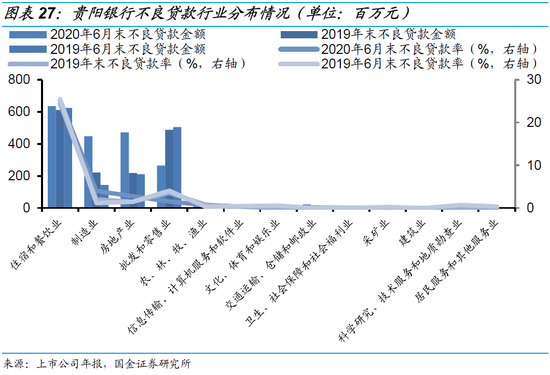

14、贵阳银行(5.900, 0.04, 0.68%)[5]

截至2020年6月末,贵阳银行不良贷款余额为34.14亿元,比上年末增加4.52亿元,增幅15.28%;不良贷款率为1.59%,比上年末上升0.14个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为住宿和餐饮业(6.37亿)、房地产业(4.72亿)、制造业(4.48亿)。不良贷款率排前三位的行业为住宿和餐饮业(25.27%)、制造业(3.97%)、房地产业(2.79%),其中住宿和餐饮业2020年6月末的不良贷款率较上年末上升0.88个百分点制造业较上年末上升1.97个百分点,房地产业较上年末上升1.33个百分点。

不良贷款率较低的行业有建筑业(0.00%)、科学研究、技术服务和地质勘查业(0.00%)、居民服务和其他服务业(0.00%)、采矿业(0.05%)。

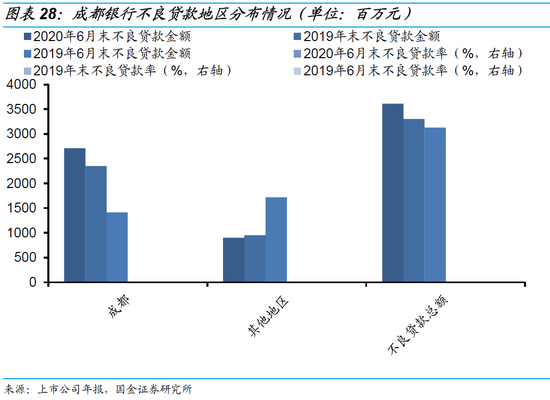

15、成都银行(17.190, 0.34, 2.02%)

截至2020年6月末,成都银行不良贷款余额为36.13亿元,比上年末增加3.08亿元,增幅9.33%;不良贷款率为1.42%,比上年末下降0.01个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,成都地区占比75.08%,其他地区占比24.92%。不良贷款率增速方面,成都地区上升0.09个百分点,为1.45%,其他地区不良贷款率下降0.3个百分点,为1.34%。

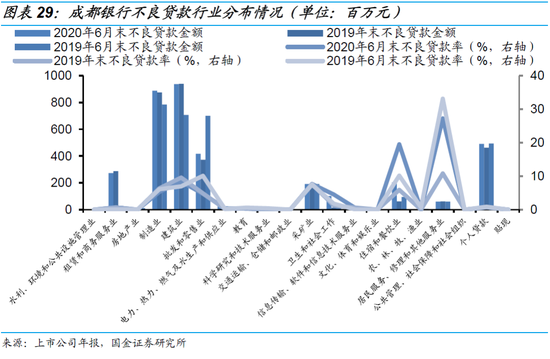

不良贷款的行业分布方面,不良贷款余额前三位的行业为建筑业(9.37亿)、制造业(8.89亿)、个人贷款(4.91亿),不良贷款率排前三位的行业为居民服务、修理和其他服务业(27.24%)、住宿和餐饮业(19.55%)、建筑业(8.38%),其中居民服务、修理和其他服务业2020年6月末不良贷款率较上年末上升16.44个百分点,住宿和餐饮业较上年末上升13.63个百分点,建筑业较上年末下降1.22个百分点。不良贷款率较低的行业有科学研究和技术服务业(0.00%)、水利、环境和公共设施管理业(0.00%)、交通运输、仓储和邮政业(0.00%)、农、林、牧、渔业(0.00%)。

16、宁波银行

截至2020年6月末,宁波银行不良贷款余额为49.47亿元,比上年末增加8.06亿元,增幅19.46%;不良贷款率为0.79%,比上年末上升0.01个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,浙江地区占比64.99%,上海、江苏、广东、北京占比分别为8.15%、10.30%、8.46%、8.10%。不良贷款率增速方面,北京市上升0.77个百分点,为1.73%,上海市上升0.67个百分点,为2.21%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为个人贷款(22.87亿)、制造业(10.80亿)、商业贸易业(6.97亿),不良贷款率排前三位的行业为文化、体育和娱乐业(3.38%)、房地产业(1.17%)、个人贷款(1.16%),其中文化、体育和娱乐业2020年6月末不良贷款率较上年末上升0.02个百分点,房地产业较上年末上升0.15个百分点,个人贷款较上年末下降0.24个百分点。不良贷款率较低的行业有采矿业(0.00%)、电力、燃气及水的生产和供应业(0.00%)、金融业(0.00%)、教育(0.00%)、卫生、社会保障和社会福利业(0.00%)、公共管理和社会组织(0.00%)。

17、华夏银行

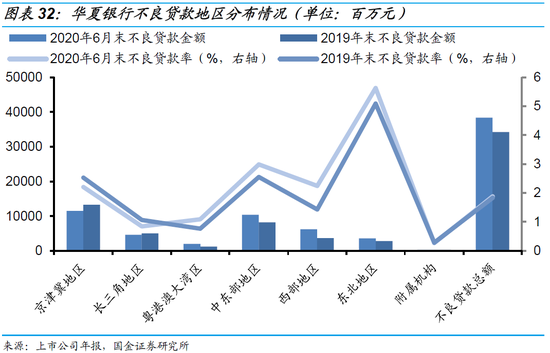

截至2020年6月末,华夏银行不良贷款余额为383.76亿元,比上年末增加41.39亿元,增幅12.09%;不良贷款率为1.88%,比上年末上升0.05个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,京津冀地区占比29.81%,中东部地区占比分别为26.89%,西部地区占比分别为16.14%。不良贷款率增速方面,西部地区上升0.81个百分点,为2.24%,东北地区上升0.54个百分点,为5.63%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(131.90亿)、批发和零售业(84.39亿)、个人贷款(64.84亿),不良贷款率排前三位的行业为制造业(7.00%)、采矿业(6.94%)、批发和零售业(5.69%),其中制造业2020年6月末不良贷款率较上年末上升1.80个百分点,采矿业较上年末下降0.05个百分点,批发和零售业较上年末下降0.10个百分点。不良贷款率较低的行业有租赁和商务服务业(0.30%)、房地产业(0.25%)、水利、环境和公共设施管理业(0.43 %)。

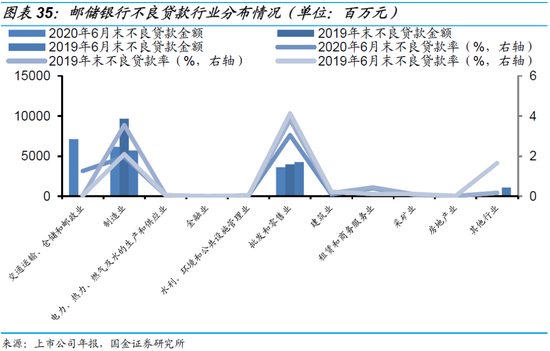

18、邮储银行

截至2020年6月末,邮储银行不良贷款余额为485.31亿元,比上年末增加56.87亿元,增幅13.27%;不良贷款率为0.89%,比上年末上升0.03个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,中部地区占比28.95%,西部地区占比分别为22.75%,长江三角洲地区占比分别为13.35%。不良贷款率增速方面,中部地区上升0.42个百分点,为1.04%,环渤海地区上升0.18个百分点,为0.73%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为交通运输、仓储和邮政业(71.33亿)、制造业(61.74亿)、批发和零售业(36.09亿),不良贷款率排前三位的行业为批发和零售业(3.05%)、制造业(1.96%)、交通运输、仓储和邮政业(1.29%),其中批发和零售业2020年6月末不良贷款率较上年末下降0.77个百分点,制造业较上年末下降1.58个百分点,交通运输、仓储和邮政业较上年末上升1.23个百分点。不良贷款率较低的行业有金融业(0.00%)、水利、环境和公共设施管理业(0.04%)、房地产业(0.01%)。

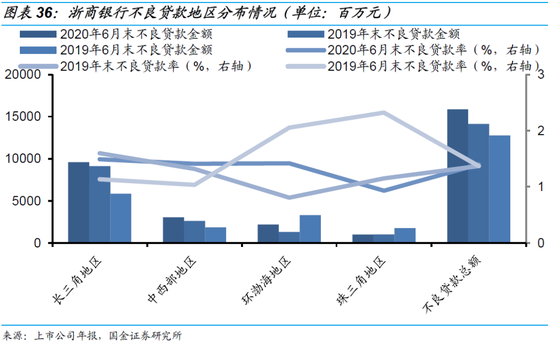

19、浙商银行(2.900, 0.03, 1.05%)

截至2020年6月末,邮储银行不良贷款余额为158.62亿元,比上年末增加17.15亿元,增幅12.12%;不良贷款率为1.40%,比上年末上升0.03个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,长三角地区占比60.57%,中西部地区占比分别为19.20%,环渤海地区占比分别为13.93%。不良贷款率增速方面,环渤海地区上升0.61个百分点,为1.42%,中西部地区上升0.09个百分点,为1.41%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(52.31亿)、个人贷款(30.79亿)、其他行业(23.20亿),不良贷款率排前三位的行业为其他行业(7.43%)、制造业(4.34%)、电力、热力、燃气及水生产和供应业(3.56%),其中其他行业2020年6月末不良贷款率较上年末上升6.07个百分点,制造业较上年末下降1.07个百分点,电力、热力、燃气及水生产和供应业较上年末下降0.36个百分点。不良贷款率较低的行业有水利、环境和公共设施管理业(0.00%)、金融业(0.00%)、采矿业(0.00%)。

20、郑州银行[6]

截至2020年6月末,郑州银行不良贷款余额为46.59亿元,比上年末增加0.14亿元,增幅0.30%;不良贷款率为2.16%,比上年末下降0.21个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(16.42亿)、个人贷款(13.08亿)、批发和零售业(9.90亿),不良贷款率排前三位的行业为制造业(10.06%)、批发和零售业(4.23%)、住宿和餐饮业(2.36%),其中制造业2020年6月末不良贷款率较上年末下降0.76个百分点,批发和零售业较上年末下降0.02个百分点,住宿和餐饮业较上年末下降0.71个百分点。不良贷款率较低的行业有电力、热力、燃气及水生 产和供应业(0.00%)、文化、体育和娱乐业(0.09%)。

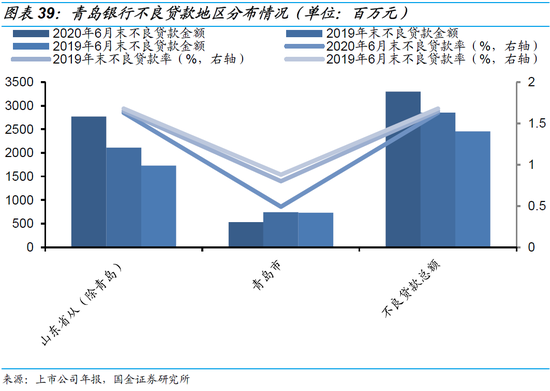

21、青岛银行(4.020, 0.06, 1.52%)

截至2020年6月末,青岛银行不良贷款余额为33.02亿元,比上年末增加4.51亿元,增幅15.81%;不良贷款率为1.63%,比上年末下降0.01个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,山东省(除青岛)占比83.90%,青岛市占比分别为16.10%。不良贷款率增速均较上年末有所下降,山东省(除青岛)、青岛市分别下降0.02、0.31个百分点,为1.63%、0.49%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(23.90亿)、零售贷款(3.21亿)、批发和零售业(2.95亿),不良贷款率排前三位的行业为制造业(9.68%)、批发和零售业(2.51%)、电力、热力、燃气及水生产和供应业(0.97%),其中制造业2020年6月末不良贷款率较上年末上升0.87个百分点,批发和零售业较上年末上升0.03个百分点,电力、热力、燃气及水生产和供应业较上年末上升0.97百分点。不良贷款率较低的行业有水利、环境和公共设施管理业(0.00%)、金融业(0.00%)、租赁和商务服务业(0.03%)。

22、青农商行

截至2020年6月末,青农商行不良贷款余额为30.17亿元,比上年末增加4.02亿元,增幅15.37%;不良贷款率为1.49%,比上年末上升0.03个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,青岛地区占比98.36%,其他地区占比分别为1.64%。不良贷款率增速均较上年末有所上升,青岛地区、其他地区分别上升0.01、0.36个百分点,为1.55%、0.44%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为房地产业(6.73亿)、批发和零售业(6.65亿)、制造业(4.90亿),不良贷款率排前三位的行业为住宿和餐饮业(6.31%)、农、林、牧、渔业(4.79%)、交通运输、仓储和邮政业(3.37%),其中住宿和餐饮业2020年6月末不良贷款率较上年末上升4.55个百分点,、农、林、牧、渔业较上年末下降0.65个百分点,交通运输、仓储和邮政业较上年末上升1.77百分点。不良贷款率较低的行业有水利、环境和公共设施管理业(0.00%)、其他(0.24%)。

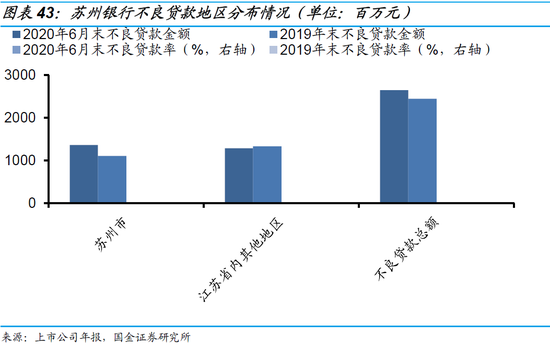

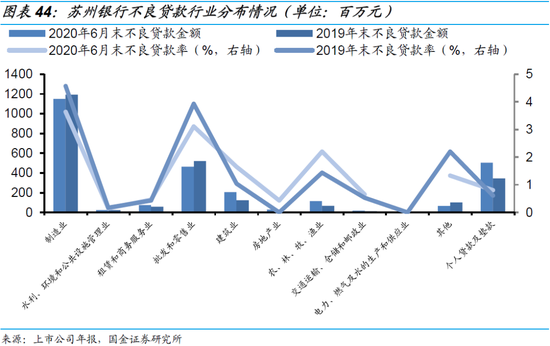

23、苏州银行(7.930, 0.11, 1.41%)

截至2020年6月末,苏州银行不良贷款余额为26.47亿元,比上年末增加1.99亿元,增幅8.13%;不良贷款率为1.47%,比上年末下降0.06个百分点。

从不良贷款的地区分布来看,2020年6月末不良贷款中,苏州地区占比51.39%,江苏省内其他地区占比分别为48.61%。不良贷款率增速方面。苏州地区较上年末上升0.15个百分点,为1.20%,江苏省内其他地区较上年末下降0.50个百分点,为1.91%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(11.51亿)、个人贷款(5.05亿)、批发和零售业(4.63亿),不良贷款率排前三位的行业为制造业(3.64%)、批发和零售业(3.11%)、农、林、牧、渔业(2.20%),其中制造业2020年6月末不良贷款率较上年末下降0.93个百分点,交通运输、批发和零售业较上年末下降0.82百分点,农、林、牧、渔业较上年末上升0.93个百分点。不良贷款率较低的行业有电力、燃气及水的生产和供应业(0.00%)、房地产业(0.00%)。

24、渝农商行(6.040, 0.09, 1.51%)[7]

截至2020年6月末,渝农商行不良贷款余额为60.80亿元,比上年末增加6.21亿元,增幅11.36%;不良贷款率为1.28%,比上年末上升0.03个百分点。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业(15.95亿)、建筑业(15.43亿)、个人贷款(12.56亿),不良贷款率排前三位的行业为建筑业(19.87%)、其他行业(3.58%)、制造业(2.49%),其中建筑业2020年6月末不良贷款率较上年末上升17.87个百分点,其他行业较上年末下降0.61个百分点,制造业较上年末下降0.36个百分点。不良贷款率较低的行业有电力、热力、燃气及水生 产和供应业(0.00%)、水利、环境和公共设施管理业(0.00%)。

25、紫金银行(2.780, 0.03, 1.09%)

截至2020年6月末,紫金银行不良贷款总额为19.45亿元,较上年末增加2.32亿元,增幅13.54%;不良贷款率为1.68%,比上年末持平。

26、长沙银行(9.220, 0.07, 0.77%)

截至2020年6月末,长沙银行不良贷款总额为35.77亿元,较上年末增加3.95 亿元,增幅12.43%;不良贷款率为1.23%,比上年末上升0.01个百分点。

27、江苏银行(9.930, 0.16, 1.64%)

截至2020年6月末,江苏银行不良贷款余额为156.20亿元,较上年末增加12.63亿元,增幅8.80%;不良贷款率为1.37%,较上年末下降0.01个百分点。

28、北京银行(5.990, 0.08, 1.35%)

截至2020年6月末,北京银行不良贷款余额为235.06亿元,较上年末增加32.08 亿元,增幅15.80%;不良贷款率为1.54%,较上年末上升0.13个百分点。

29、中国银行

截至2020年6月末,中国银行不良贷款余额为1897.45亿元,较上年末增加271.16亿元,增幅16.67%;不良贷款率为1.36%,比上年末上升11个百分点。

30、交通银行(7.250, 0.08, 1.12%)

截至2020年6月末,交通银行不良贷款余额为962.92亿元,较上年末增加182.49亿元,增幅23.38%;不良贷款率为1.68%,比上年末下降0.21个百分点。

31、常熟银行(7.410, 0.09, 1.23%)

截至2020年6月末,常熟银行不良贷款余额为12.05亿元,较上年末上升1.48亿元,增幅14.06%;不良贷款率为0.96%,比上年末持平。

32、无锡银行

截至2020年6月末,无锡银行不良贷款余额为10.78亿元,较上年末上升0.48亿元,增幅4.65%;不良贷款率为1.14%,比上年末下降0.07个百分点。

33、江阴银行(4.350, 0.07, 1.64%)

截至2020年6月末,江阴银行不良贷款余额为14.06亿元,较上年末上升1.18亿元,增幅9.18%;不良贷款率为1.83%,与上年末持平。

34、张家港行(4.270, 0.05, 1.18%)

截至2020年6月末,张家港行不良贷款余额为9.53亿元,较上年末下降0.29亿元,降幅2.94%;不良贷款率为1.21%,比上年末下降0.16个百分点。

35、苏农银行

截至2020年6月末,苏农银行不良贷款余额为9.13亿元,较上年末上升0.02亿元,增幅0.25%;不良贷款率为1.24%,比上年末下降0.09个百分点。

36、西安银行(3.510, 0.05, 1.45%)

截至2020年6月末,苏农银行不良贷款余额为19.31亿元,较上年末上升1.83亿元,增幅10.45%;不良贷款率为1.17%,比上年末下降0.01个百分点。

三、总结

2020年上半年,商业银行的不良贷款总额有了较明显的增长,整体不良贷款率提高。通过梳理36家上市银行年报发现,东北地区、中西部地区和环渤海地区不良贷款率较高,在行业分布方面,制造业、批发与零售业、住宿和餐饮业和建筑业是不良贷款重灾区。

根据上市银行年报披露行业不良贷款金额的14家银行[8]数据统计,制造业、批发和零售业是不良贷款分布最大的两个行业,租赁和商务服务业以及交通运输、仓储和邮政业的不良贷款金额也较高,而且绝大多数行业的不良贷款余额都呈一定的上升趋势。

上市银行不良贷款率普遍较低的行业主要分布在电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,科教文卫业,金融业,信息传输、软件和信息技术服务业,从以上行业可以看出,与公用事业相关行业的不良贷率较低。

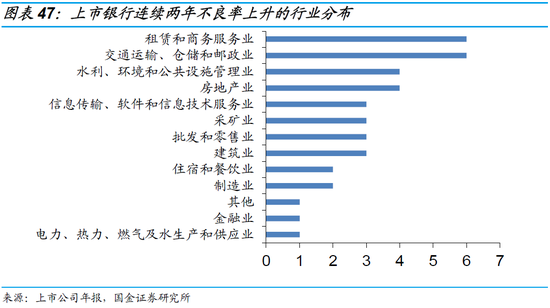

根据分行业披露不良贷款率的21家上市银行[9],连续两年不良率上升的行业中,租赁和商务服务业和交通运输、仓储和邮政业分别有6家,水利、环境和公共设施管理业和房地产业分别有4家,建筑业、批发和零售业、采矿业及信息传输、软件和信息技术服务业分别有3家。

不良贷款较为集中地出现在个别行业,表明相关行业的景气度和企业经营状况迅速恶化,也意味着银行可能进一步收紧相关行业信贷政策,而现实中银行抽贷往往是导致企业资金链断裂的最后一根稻草,相关行业企业偿债能力和压力不确定性大为上升。

建议投资者谨慎分析相关行业企业的经营情况和偿债能力,高度关注银行不良处置与信贷行为的变化,对于已出现银行贷款违约的发行人考虑以预期违约为由申请法律救济。

[1] 2020年度36家上市银行都已披露了半年报。

[2] 浦发银行半年报未公布分地区不良贷款金额及不良贷款率。

[3] 兴业银行半年报未公布分地区不良贷款金额及不良贷款率。

[4] 杭州银行半年报未公布按地区划分的不良贷款结构。

[5] 贵阳银行半年报未公布按地区划分的不良贷款结构。

[6] 郑州银行半年报未公布按地区划分的不良贷款结构。

[7] 渝农商行半年报未公布按地区划分的不良贷款结构。

[8] 数据选取的十家银行分别是:工商银行、光大银行、建设银行、民生银行、宁波银行、农业银行、平安银行、邮储银行、上海银行、招商银行、浙商银行、中信银行、浦发银行、兴业银行。

[9] 数据选取了21家公布行业细分不良贷款率的上市银行,分别是:工商银行、光大银行、建设银行、民生银行、宁波银行、农业银行、南京银行、平安银行、邮储银行、上海银行、招商银行、浙商银行、中信银行、青岛银行、青农商行、成都银行、杭州银行、浦发银行、兴业银行、郑州银行、贵阳银行。

四、风险提示

1)有些行业的经营状况恶化,企业偿债能力下降,银行不良贷款率提高;

2)银行可能会收紧相关行业的信贷政策。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王进和

热门推荐

大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎 收起大S春节猝逝!享年48岁 家属悲恸证实:流感并发肺炎

- 2025年02月03日

- 02:48

- APP专享

- 记经典时刻

279,897

279,897

日本流感病例超950万人 过度囤购致药品短缺

- 2025年02月03日

- 04:26

- APP专享

- 记经典时刻

- 23,311

台媒:48岁大S因流感去世,遗体将在日本火化

- 2025年02月03日

- 03:22

- APP专享

- 我是山河君

- 10,645

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 09:41:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:41:10

四、黄金创历史新高 英伟达大跌美联储一月份已经暂停加息,再加上外围环境不确定性,2024年黄金价格大涨27.39%,2025年继续上涨7.21%,黄金价格再次创出历史新高。如果从2015年底开始计算,到了今年年末,将会是本轮黄金牛市运行周期的第10年。按照过去两轮黄金牛市的运行规律,黄金牛市周期一般在10年左右。2025年至2026年,或形成黄金的阶段性高位。所以,黄金虽然今年还有高点,但追涨需谨慎,今年被套可能要等10年!英伟达等相关算力、半导体板块节日期间继续大跌,A股上周二开始休市,英伟达周一晚间大跌近17%,随后几天一直在低位徘徊,也就是说A股算力等科技股节后还有压力。总的来说,节日期间到目前,情况不乐观,现在还没有看见有利于节后A股上涨的利好消息,观察随后两天的消息面吧,我们的文章会继续跟进解读。 -

趋势领涨今天 09:40:40

二、DeepSeek 继续火爆DeepSeek节前发酵以后,节日期间继续火爆,包括华为,英伟达等都已经接入了DeepSeek ,另外,其它各国对DeepSeek 也进行了开放,对DeepSeek相关概念股当然是利好。我们要说的是DeepSeek确实很牛,但如果能够放开股市一条生路,不要在股市上收割韭菜,我相信全体股民都会支持!三、春节档总票房已破71亿元今年春节档有《射雕英雄传:侠之大者》《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》《蛟龙行动》等多部电影上映,随着假期的流逝,相关票房也不断刷新。截至2月2日18时31分,2025春节档总票房(含预售)已破71亿元,《哪吒之魔童闹海》《唐探1900》《封神第二部:战火西岐》分列春节档票房榜前三位。有数据说哪吒2票房能上67亿,很可能刷新中国新纪录。哪吒2涉及主要上市公司是光线传媒(sz300251),受此影响光线传媒(sz300251)节后会有影响,但其它影视传媒可能就没有机会了,因为春节6部电影,只有哪吒2独领风骚! -

趋势领涨今天 09:40:30

春节四大消息 节后能否开门红还有两天A股就要开市了,在此之前,外围股市整体走势比较平稳,中概股涨跌基本持平,但随着开市的临近,外围走势和消息面正在影响A股开盘,历史数据统计,每年春节后A股开门红的概率超过75%,但重点是A股不按套路出牌,大家都想到的事情,A股的走势都是相反的,所以,随后两天消息面和外围股市的走势,才是A股最终走势的决定因素。一、老特挥舞关水大棒节日期间老特继续挥舞关水大棒,加拿大、墨西哥各加水25%,我们再加10%。其实这些消息都是在市场预期之内,但现在公布对市场还是出现了一定的影响,受此影响,上周五富时A50尾盘出现跳水,下跌超过1%;今天开盘大跌超过3%;中概股上周五大跌超过3.5%,美股尾盘同样出现跳水下跌,今天韩国指数和日经指数开盘都是大跌超过2%,港股目前大跌近2%。因为道理很简单,加拿大和墨西哥是米国的亲儿子,对亲儿子都动手了,其他就不用说了,所以,日经指数和韩国股市直接跪了!不过,老美对自己人都动手了,对我们来说不一定是坏事,所以,观察随后两天中概股和港股的走势,如果随后中概股和港股能够收回跌幅,A股开盘开门红的概率还是很大的。 -

趋势领涨今天 01:33:22

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-02 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康!