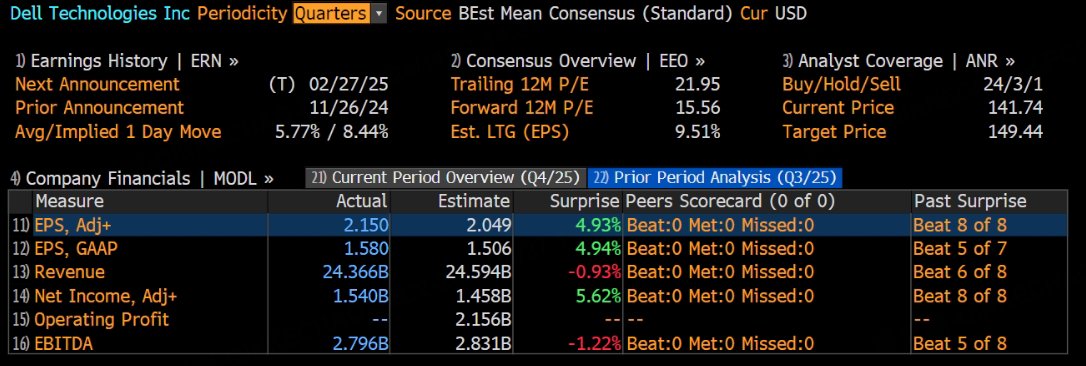

昨日,戴尔公布了2025财年三季报,对应截止11月1日的业绩,营收不及预期:

叠加四季度AI服务器出货因Blackwell短缺而环比下滑,指引低于预期,盘后股价暴跌11.3%: $戴尔(DELL)$

除上述问题外,戴尔PC业务营收同样低于市场预期,浇灭了AI带动出货量回升的预期,引发资金出逃。

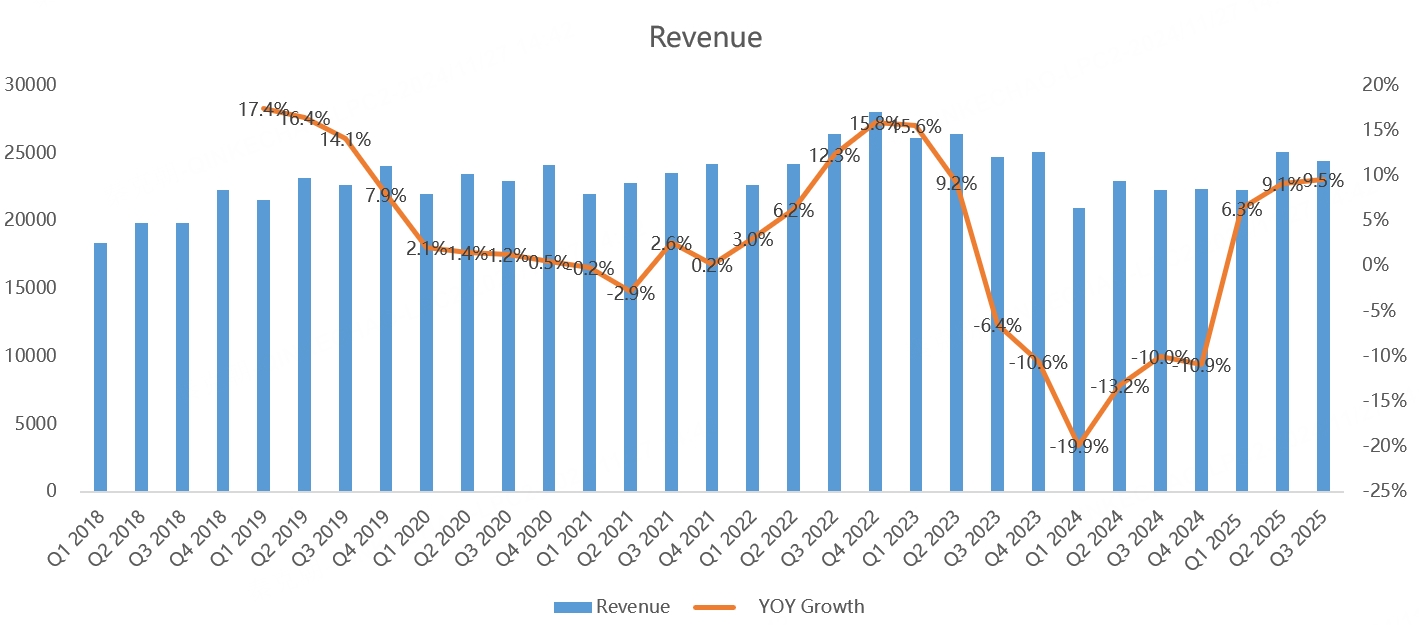

具体来看,戴尔三季度营收243.7亿美元,同比增长9.5%,略不及分析师预期的245.9亿,同样低于管理层给出的240-250指引中值:

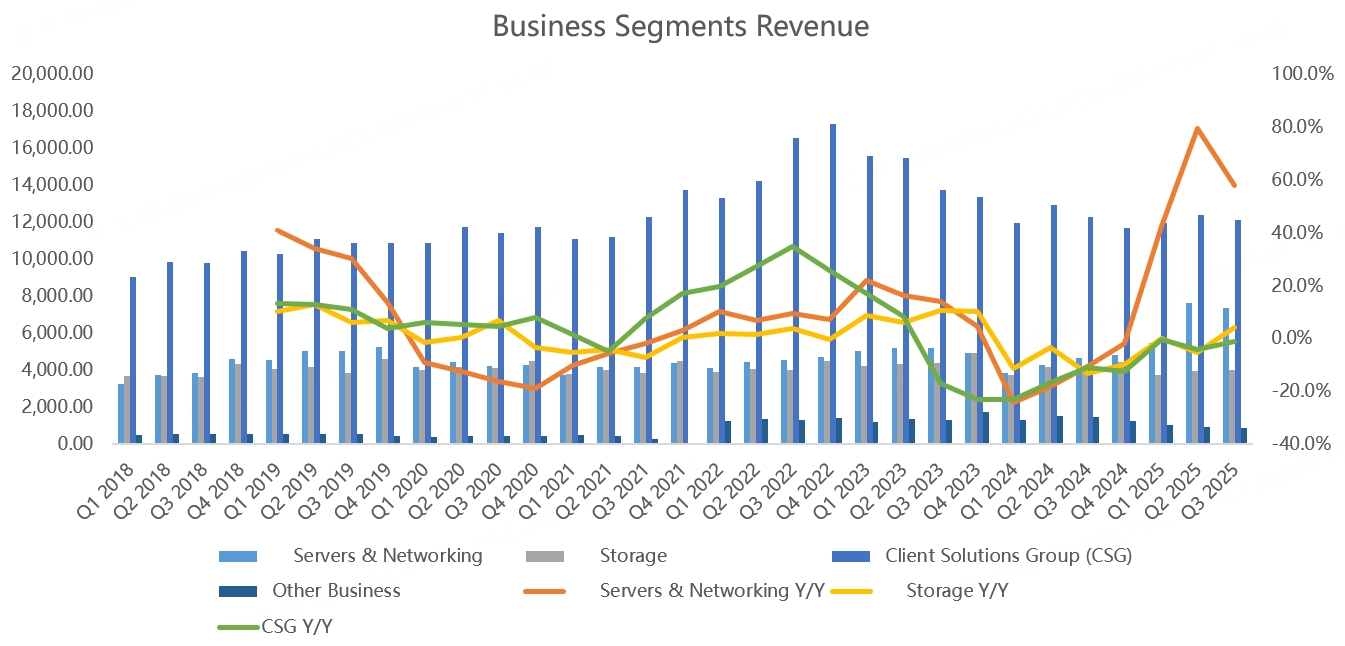

分业务看,服务器及网络营收73.6亿,同比大增58%;存储营收40亿,同比增长4.2%;客户解决方案集团营收121.3亿,同比下滑1.2%,不及分析师预期的124.1亿:

服务器的增长主要来自AI,三季度的营收达到36亿美元,同比暴增620%,大超分析师预期的27.9亿。

存储业务亦受到AI趋势的带动,如与传统服务器相比,AI服务器对存储的容量需求更高,AI PC亦然。

客户解决方案三季度不及预期,主要是此前市场对AI带动PC销量回升抱有较高期待,同时,微软新版windows软件的发布并没有像以前那样迅速带动企业客户的个人电脑销售,也导致当季营收低于预期。

不过,戴尔首席财务官Yvonne McGill周二在财报发布后与分析师的电话会议上说,个人电脑的更新周期将持续到明年,依然看好AI对PC销量的刺激作用。

对于四季度的指引,戴尔预计总营收在240-250亿美元之间,中值同比增长10%,不及分析师预期的250亿。其中,在人工智能和传统服务器的推动下,ISG 收入增长率将同比上升 25% 左右,而CSG 收入增长率将同比上升低个位数。

预计AI服务器营收将因Blackwell供应推迟而环比下滑,引发市场的担忧。

受此影响,戴尔下调了2025财年营收指引,中值由此前的970亿下调至961亿。

由此来看,戴尔三季报确实暴雷了,但长期来看,AI对戴尔业绩的刺激作用仍未结束,无论是传统服务器向AI转变,还是存储或AI PC业务,戴尔都处于顺风。

因此,暴跌之后的戴尔或将迎来布局良机。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)