《科创板日报》8月21日讯(记者 邱思雨)今日(8月21日),华海诚科披露2024年半年报。

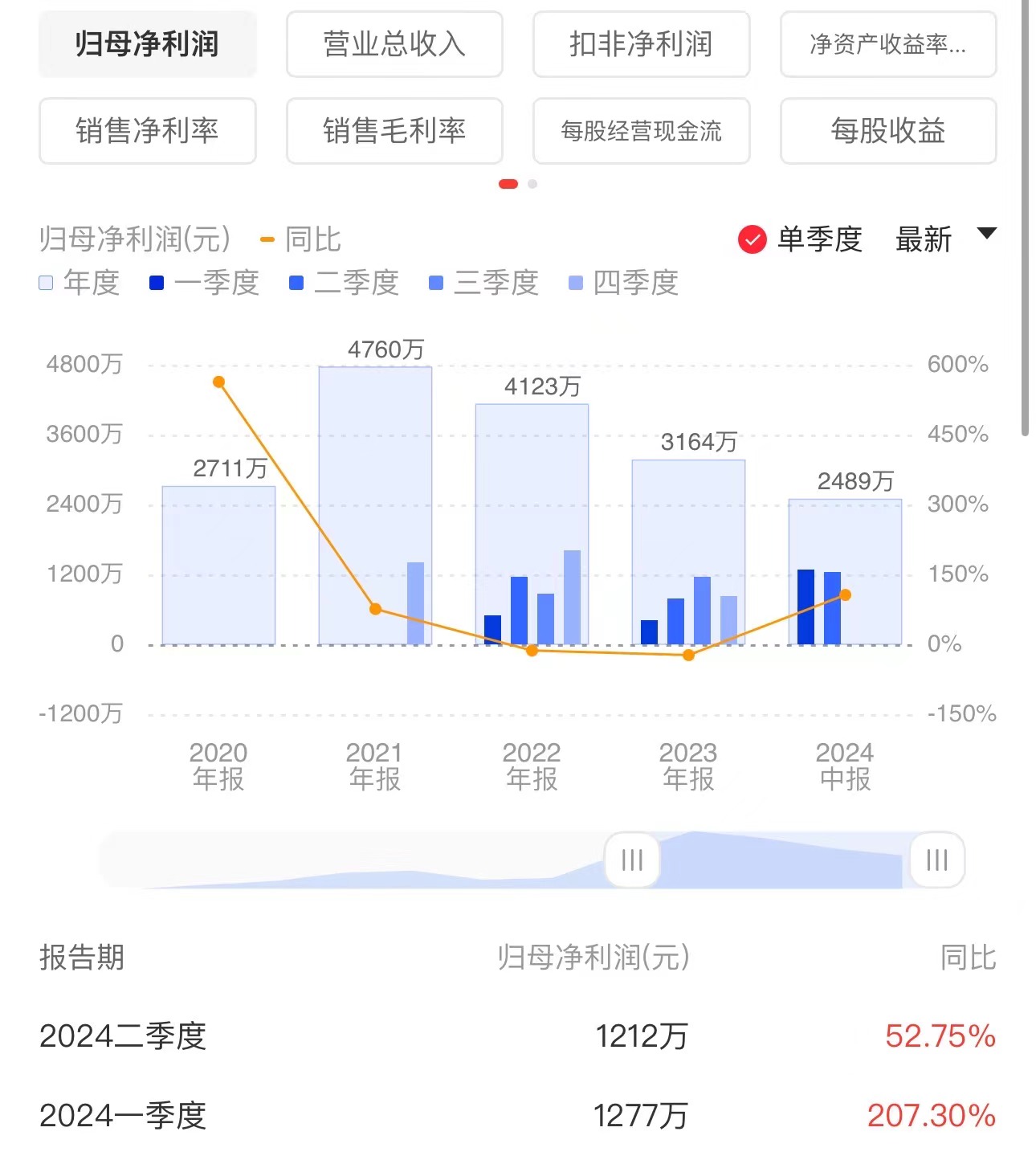

报告期内,公司实现营业收入约1.55亿元,同比增加23.03%;归母净利润约2489.44万元,同比增加105.87%;扣非净利润2376.54万元,同比增加118.56%。

单季度表现方面,公司第二季度实现营业收入8292万元,同比增长15.35%;实现归母净利润1212万元,同比增长52.75%,环比微降。

谈及经营情况,华海诚科表示,随着终端消费电子逐步复苏,人工智能、汽车和高性能计算机等领域需求驱动,半导体材料领域重新恢复增长。公司下游客户的产能利用率有所提升,公司的订单排产更加合理,产品结构进一步优化。

华海诚科主营业务为半导体封装材料的研发及产业化,主营产品包括环氧塑封料与电子胶黏剂,应用于半导体封装、板级组装等应用场景。

公司拥有环氧塑封料产品EMG100-900系列、EMS100-700系列、EMO系列等200余个产品。液体电子粘合剂产品有HHCK-31系列、HHCK-61系列、HHCK-69系列等产品,主要应用于半导体IC封装中晶圆级封装、底部填充、芯片粘结、PCB板级模组组装以及各种结构粘结等。

值得一提的是,华海诚科在财报中表示,在可用于HBM领域的颗粒状(GMC)和液态塑封料(LMC)持续投入研发力量。据该公司最新披露的机构调研纪要,公司的GMC可用于HBM封装。相关产品已通过客户验证,现处于送样阶段。

先进封装业务方面,该公司已研发出可应用于BGA、SiP以及FOWLP/FOPLP等先进封装领域的高端封装材料,目前仍处于通过或正在通过客户考核验证阶段,均未实现大批量生产。华海诚科坦言,该材料预计得到芯片设计公司与封装厂商广泛认可并实现产业化仍需要一段时间。

据悉,公司先进封装用产品收入的放量受包括芯片设计厂商意愿、客户试错成本、行业景气度等多方面影响。华海诚科表示,目前整体的技术水平与外资主要厂商仍存在差距,尤其在高端产品领域的验证与应用的机会相对较少,存在研发不及时或进度未达预期的风险。

产能方面,该公司透露,报告期内,对原有生产线进行了局部改造,提升了运行效率,优化了产线配置。公司募集资金项目“高密度集成电路和系统级模块封装用环氧塑封料项目”进展顺利,主体建设已经基本完成。

市场开拓方面,公司电容材料得到大批量应用,应用于光伏组件封装的材料已形成少量销售,半导体封装用清模材料、润模材料预计将于三季度投产。

报告期内,华海诚科研发投入1233.91万元,同比增长13.11%,占总营收比重为7.94%。据悉,公司完成了中试无铁生产线改造,增加了中试生产用的球磨机、高搅机、后混机、磁选机,并提升了中试生产的原材料仓储控制系统、半成品仓储控制系统。针对车规级环氧塑封料的需求越来越多,公司正在进一步开发无硫环氧塑封料产品。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)