《科创板日报》8月16日讯(记者 邱思雨) 今日(8月16日),“医美三剑客”之一的昊海生科率先交出了2024上半年的“成绩单”。

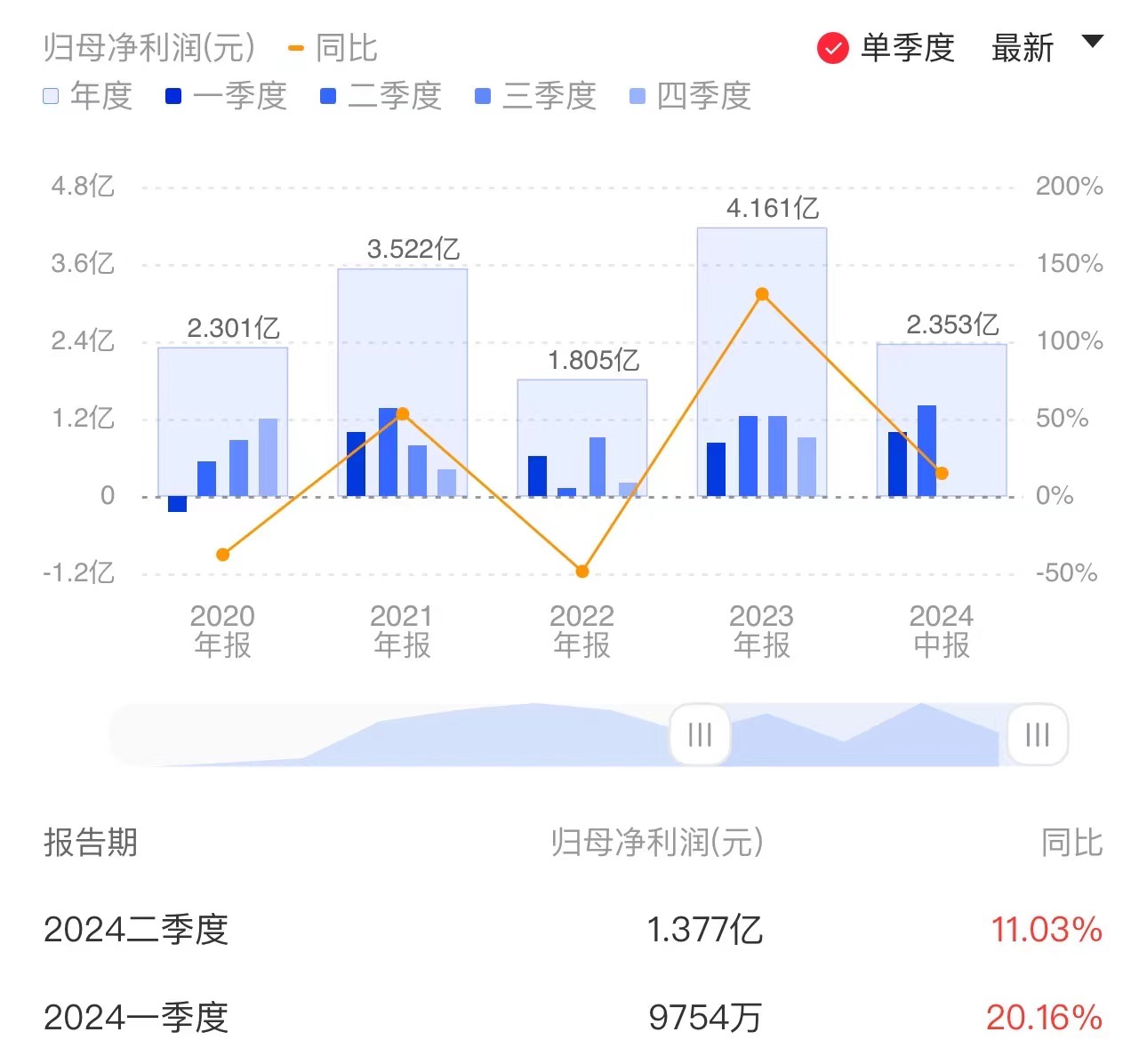

报告期内,昊海生科实现营业收入约14.04亿元,同比增加6.97%;归母净利润约2.35亿元,同比增加14.64%。

单季度表现方面,昊海生科二季度实现归母净利润1.38亿元,同比增长11.03%,环比增长41.17%。

“海魅”快速上量 玻尿酸产品营收同比增超五成

昊海生科各业务条线市场情况冷暖不一。

报告期内,医疗美容与创面护理产品实现营收6.34亿元,同比增长25.72%,占总营收比例为45.22%;眼科产品则出现下滑,上半年实现营收4.52亿元,同比减少6.02%。

医美业务方面,分产品来看,昊海生科玻尿酸产品实现销售收入4.17亿元,同比增长51.3%。增长主因系第三代玻尿酸产品“海魅”快速上量。另外第一代和第二代玻尿酸产品收入亦实现较大幅度的增长。

新品方面,昊海生科研发的全球首创有机交联玻尿酸产品“海魅月白”于今年7月成功获批。据介绍,该产品具有更好的远期安全性、更长效、可刺激局部胶原蛋白增长等特性。

但光电类医美营收不增反降。报告期内,公司射频及激光设备产品线实现营业收入1.36亿元,同比减少11.54%。据悉,昊海生科该产品线营业收入主要来自于下属子公司欧华美科,欧华美科旗下以色列上市公司EndyMed专注于射频美肤设备。

昊海生科表示,国家药监局2022年发布的相关条例明确将射频治疗设备产品的监管类别由第二类提升为第三类医疗器械。自2024年4月1日起,未依法取得医疗器械注册证的相关产品不得生产、进口和销售。昊海生科坦言,该政策对公司部分产品在国内的销售产生了较大负面影响。今年7月,国家药监局将期限延后至2026年4月1日,公司正在推进相关产品注册申报工作。

值得一提的是,近年来,玻尿酸吸金能力下滑已然成为医美业内共识。而重组胶原蛋白产品特性优越,被业内视为下一个“玻尿酸”,其展现出了与玻尿酸相似的市场潜力和应用前景。昊海生科对此亦有布局,财报显示,公司智能交联胶原蛋白产品于2024年6月进入注册检验阶段。

人工晶状体、角膜塑形镜收入下滑

与玻尿酸业务实现增长相反,包括白内障手术产品线、近视防控与屈光矫正产品线在内的眼科业务营收则出现不同程度下滑。

白内障手术产品线包括人工晶状体和眼科粘弹剂。昊海生科表示,由于带量采购中选价格的较大幅度的下降,导致公司人工晶状体产品于本报告期内的销售收入呈同比下降。不过值得一提的是,公司人工晶状体产品销量增长,中端的预装类非球面产品以及高端的区域折射双焦点产品的销量分别较上年同期增长25%和12%。

近视防控与屈光矫正产品线包括视光材料、视光终端产品。视光材料上半年营收同比微降2.6%,收入波动主要由下游厂家对原材料备货的周期性影响有关。视光终端产品同样营收同比微降2.26%,昊海生科解释主要系角膜塑形镜产品的收入下降导致。去年下半年起,国内眼科消费市场出现疲态,另外多个角膜塑形镜新产品获批加剧了内部竞争。

报告期内,该公司整体毛利率为70.51%,与去年同期的71.04%相比略有下降。对此,昊海生科解释主要系眼科人工晶状体、眼科粘弹剂及骨科玻璃酸钠注射液等产品在报告期内处于新一轮的国家或省级集采实施阶段,产品销售价格有所下降,基本冲抵了玻尿酸产品销售增长对整体毛利率增长的贡献。

此外,昊海生科研发投入为1.25亿元,同比增长23.68%。除上文所述玻尿酸新品“海魅月白”以及重组胶原蛋白产品以外,玻璃酸钠滴眼液产品于今年3月获批,眼内填充用生物凝胶项目及疏水模注散光矫正非球面人工晶状体项目分别于今年1月及2月进入注册申报阶段。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)