采用收益法定价,增值率为24.92%。

在业绩压力和“面值退市”风险之下,老牌零售商华联股份(000882.SZ)抛出一笔收购,拟将北京知名百货商场DT51(以下统称“DT51商城”)收入囊中。

8月14日晚间,华联股份公告,公司将从北京华联(SKP)百货有限公司(以下简称“北京SKP”)手中,收购其持有的北京华联美好生活百货有限公司(以下简称“美好生活公司”)100%股权,交易价格约1.92亿元。

“北京SKP在出售股权的同时承诺将所有涉及DT51商城的资产、业务和人员均注入公司,未来公司将依托DT51商城的核心竞争力和多元化经营特点,为拓展新项目以及现有项目的调改升级不断赋能。”华联股份称,这次股权收购将提升公司业务能力和盈利水平。

收购PE约5.93倍

综合来看,这宗代价约1.92亿元的收购对于华联股份来说极具性价比。从资产评估情况来看,评估机构曾分别用收益法和市场法对美好生活公司100%股权的价值进行核算。

以6月30日为评估基准日,美好生活公司的净资产账面价值约为1.54亿元。以收益法评估对应的增值率为24.92%,价值约1.92亿元;以市场法进行评估,增值率为56.32%,达2.41亿元。

收购最终选择了以收益法评估值为定价。对此,华联股份在公告中称,“由于A股上市公司价格波动较大,且交易价格可以认为是少数股权的交易或零散交易,因此评估结论的可靠性偏低。而零售业企业普遍进入稳定期后收益较为稳定,因此收益法结果比市场法结果更具说服力。”

若以常规收购的PE指标来算,用约1.92亿元的收购价格对照美好生活公司最近一个完整财年的净利润来算,则PE也仅约为5.93倍。

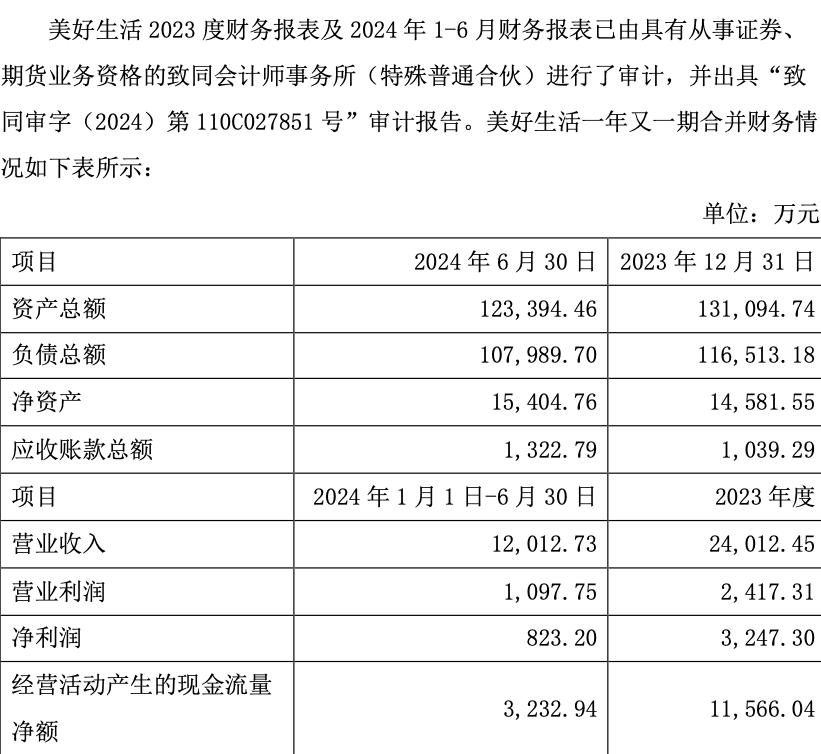

公告披露的财务数据显示,美好生活公司在上半年实现营收约1.2亿元,已达去年全年的一半;同期,净利润为823.2万元,对比2023年全年的3247.3万元,目标完成率仅为25.35%。

(北京华联美好生活百货有限公司财务数据,图片来源:华联股份公告)

(北京华联美好生活百货有限公司财务数据,图片来源:华联股份公告)美好生活公司的注册资本和实收资本为2亿元。企查查数据显示,2021年时华联股份与北京SKP联合出资成立了美好生活公司,其中华联股份出资6000万元,持股比例为30%。但2023年6月时,华联股份以6000万元的价格出售了这30%的股权,由此退出了美好生活公司。

谈及彼时处置美好生活公司股权的原因,华联股份在8月14日的公告中解释称,出于聚焦公司主业及规范关联交易的考虑。这背后的主要因素是,华联股份与北京SKP的控股股东均为北京华联集团投资控股有限公司(以下简称“华联控股”)。

如今来看,一年后美好生活公司的估值还出现了略微的下调。而从付款形式来看,华联股份也为这宗收购加上了安全阀门,将采用分期支付形式进行。

首期付款为49%,需在协议生效内十个工作日内完成支付;支付后,北京SKP在协议生效30日内完成股权过户变更手续,并在45日内支付过往和美好生活公司的往来款,最终华联股份才会支付余下的51%款项。

2024年一季度营收净利“双降”

目前,华联股份的中期报告还未发布。但从一季度报数据来看,现金支付该笔收购对其来说也并非毫无压力。

截至3月31日,华联股份账面上的货币资金约9.31亿元;同期,短期借款为5.86亿元及一年内到期的非流动负债约3.72亿元合计约9.58亿元,存在偿债缺口。

不过,华联股份在公告中称,“本次股权收购价格占公司2023年度经审计净资产的2.77%,对公司财务及经营状况不会产生重大影响。”

一年前退出持股、如今却要全资收购,华联股份给出的理由是提振业绩。作为老牌零售企业,华联股份早在1998年就完成上市,近年来公司业绩波动较为明显,盈利能力明显下滑。

同花顺数据显示,华联股份的总营收在2014年创下15亿元的历史最高值。此后便整体下滑,2020年更是降至了8.89亿元的水平;2021年至2023年,由12.18亿元降至10.99亿元,2023年同比降幅收窄至1.87%。

利润方面,华联股份在2021年和2022年连亏两年后,终于在2023年扭亏为盈。但从财报数据来看,主要因当期投资收益录得约1.1亿元,同比增长149.59%所致;扣非净利润指标则在2015年~2022年连年亏损,累计亏损达19.15亿元。

以2023年数据来看,购物中心运营管理业务仍是华联股份的主营业务,当年营收贡献比达到76.42%;电影放映及卖品业务为第二大收入来源录得1.13亿元,对总营收的贡献比提升至10.25%。

此外,华联股份还有物业服务及其他业务。其中,物业服务在2023年营收规模下降了64.45%,影响了当年总营收表现。不过,因各细分业务的毛利率水平较高,华联股份的整体毛利率并未受到影响,2023年为57.28%系上市以来的最高值。

就今年1月~3月来看,华联股份的总营收约3.1亿元,同比下滑0.49%;归母净利润约764.4万元,同比下滑9.4%;整体毛利率为54.12%,相比2023年的高点有所回落。

业绩压力之外,华联股份在资本市场的处境也较为艰难。公司股价已多年维持下行态势,在6月24日至6月28日时更是连续5个交易日收盘价低于1元,出现“面值退市”风险。为此,华联股份迅速推出股份回购计划,股价有所回暖。

紧接着在7月2日,华联股份曾发布《股权收购框架协议》公告,首次谈及对美好生活公司的收购事项。公司股价也随即在7月3日收获今年以来的首个涨停板,但这种涨势并未延续,此后至今公司股价整体仍在1元“退市红线”附近徘徊。

(华联股份股价走势图,数据来源:同花顺)

(华联股份股价走势图,数据来源:同花顺)截至8月15日收盘,华联股份报1.16元,总市值约为31.75亿元;同花顺数据显示,7月至今共计34个交易日里,华联股份的股价最低值为0.9元、均值为1.1元,振幅为35.48%、涨幅为24.73%。

专注于社区型购物中心业务

按照华联股份的说法,未来DT51商城将由公司完全独立运营,助力公司盈利能力的提升。从业务的角度来看,DT51商城的辐射客群和定位与华联股份现有业务拥有协同之处。

公开信息显示,DT51商城地处北京亚奥社区,该社区系北京十二五重点规划的六个功能区域之一。与北京SKP定位为纯自营、面向高端消费者的时尚精品百货公司不同,DT51的定位是社区型时尚精品百货公司。

一方面,DT51商城更多的功能在下沉赋能社区零售,辐射北京北部上百万中高端社区居民;另一方面,DT51商城主要面向85后中产阶级家庭。其差异化的打法在于,在经营潮流时尚品牌的基础上,DT51还将50%的店铺资源留给了自营的买手集合店,由此形成了购物中心和自营买手相结合的模式。

而华联股份历经多年发展,目前已转型成为专注于社区型购物中心的运营商。截至2023年末,公司在全国十几个城市管理近30家购物中心;同期,公司旗下已开业的购物中心共25家,北京地区就占了15家。

此外,在7月2日发布的《股权收购框架协议》中,华联股份还和北京SkP明确约定:北京SkP将只专注于高端时尚零售业务,不再涉足社区零售业务。这意味着在华联控股体系内,将仅有华联股份一家专注于社区型购物中心业务。

为了拓展社区型购物中心业务,华联股份在7月30日还曾发布公告,拟与北京首农食品集团有限公司合作,围绕社区零售业务共同探索原材料供应、高品质食品产品开发等合作内容,引入了更多适合社区家庭的业态和产品,布局新零售业务。

按照华联股份的规划,交易完成后美好生活成为公司的全资子公司,纳入公司合并报表范围,有利于提升公司盈利水平。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)