炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 陈靖

IPO降温明显,随着监管政策和市场环境的变化,今年投行机构的收入水平也明显降低。

Wind数据显示,截至6月30日,2024年内A股共有44家公司上市,同比减少141家;募资规模为303亿元,较去年同期下降86%。

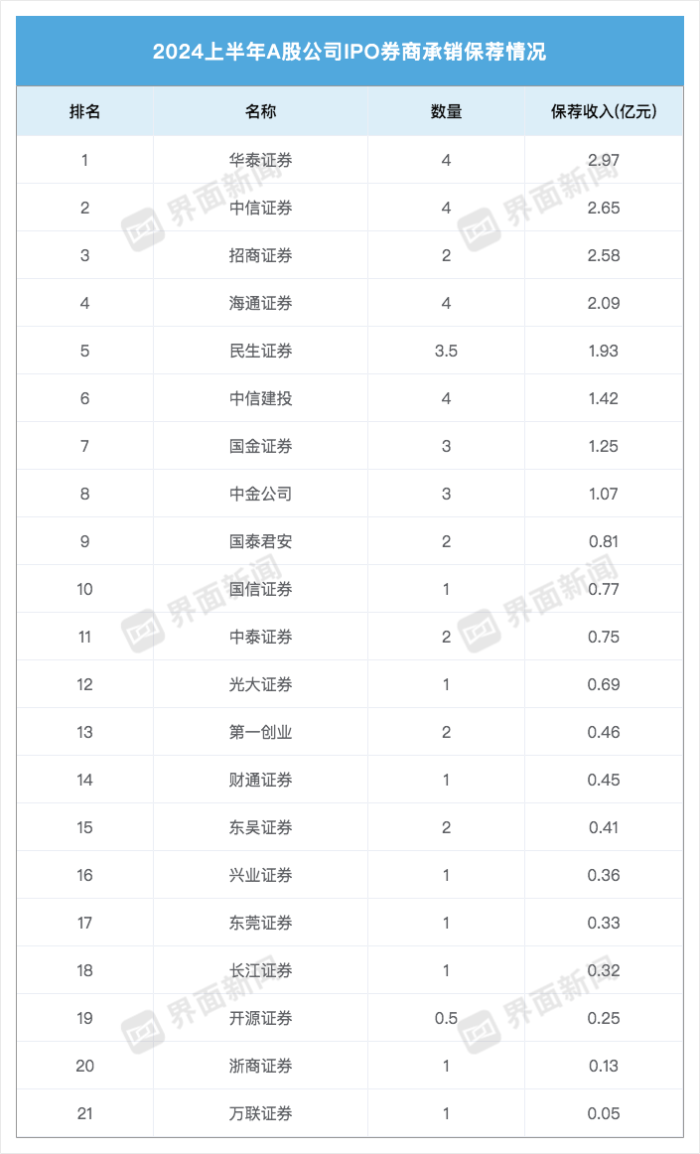

市场规模减少对券商投行业务收入影响巨大,各家券商的投行业务也出现了一定程度的缩减。保荐收入方面,华泰证券以2.97亿元为列榜首,中信证券让出“一哥”位置,和招商证券位列第二、三位。

由于投行收入蛋糕变小,部分投行传统强势券商也都“颗粒无收”,其中不乏申万宏源、广发证券、东方证券等大型券商,此外中金公司、中信建投等皆跌出前五。

华泰证券IPO承销保荐收入居首

Wind金融终端显示,截至6月30日,因A股IPO长期处于暂停状态,年内三大交易所仅受理32家公司,与上年同期的590家相比,下降94.58%。

IPO发行方面,上半年共有44家公司登陆资本市场,同比减少141家;募资规模为303亿元,较去年同期下降86%。从季度分布来看,一、二季度募资家数为31家和12家,募资金额分别为224亿元和79亿元。

上市板块方面,双创板块企业募集金额占全市场募集总额的48.99%,其中科创板IPO发行6家,募集金额61.09亿元,占比达20.18%;创业板IPO发行15家,募集金额87.21亿元,占比为28.81%。全面注册制后,双创板块依旧占据融资优势。上证主板IPO发行9家,募集金额106.46亿元,占比35.17%;深证主板IPO发行4家,募集金额29.19亿元,占比9.64%;北交所IPO发行9家,募集金额18.77亿元,占比6.20%。

股权融资市场疲软,各家券商的投行业务也出现了一定程度的缩减。根据wind数据,今年上半年上市的44家上市公司背后站着21家保荐机构,一同分食了21.74亿元的承销保荐费用,与去年同期相比减少83.33%。

保荐机构收入方面,华泰证券以2.97亿元为列榜首,中信证券(2.65亿元)、招商证券(2.58亿元)位列第二、三位。海通证券(2.09亿元)、民生证券(1.93亿元)、中信建投(1.42亿元)、国金证券(1.25亿元)、中金公司(1.07亿元)IPO承销保荐收入位于1至2亿元。

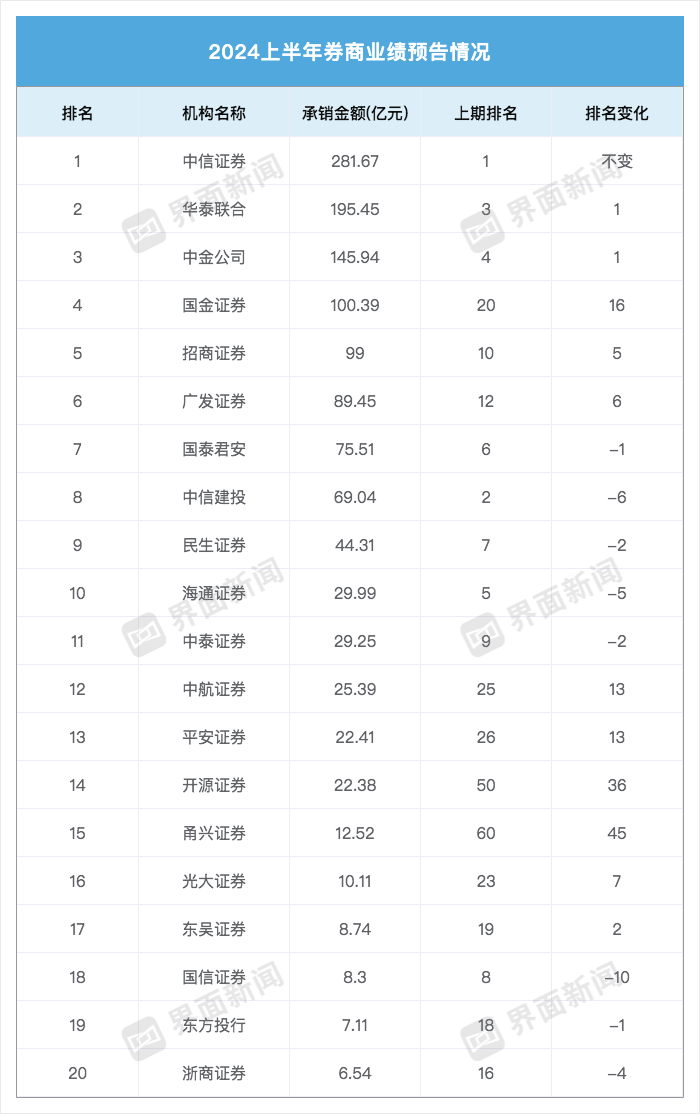

券商承销总金额方面,中信证券以281.67亿元的总承销金额蝉联承销金额榜榜首。华泰联合以195.45亿元的承销金额位居第二,中金公司以145.94亿元的承销金额位居第三。随后是国金证券和招商证券,承销金额分别为100.39亿元和99亿元。

由于投行收入蛋糕变小,许多上年同期收获多个IPO项目的券商,今年都是“颗粒无收”,其中不乏申万宏源、广发证券、东方证券等大型券商,同时传统强势券商中金公司、中信建投等皆跌出前五。

但也有一些中小券商成功突围,例如万联证券的保荐芭薇股份在北交所落地,东莞证券的保荐汇聚真空于创业板挂牌,第一创业保荐云星宇和康农种业2家公司于北交所挂牌。

券商承销总金额排名变化方面,国金证券排名上升16名位列第四,开源证券、甬兴证券分别上升36、45位排名上升显著。此外,中信建投排名下降6名,国信证券下降10名,成为两家退步较为明显的头部券商。

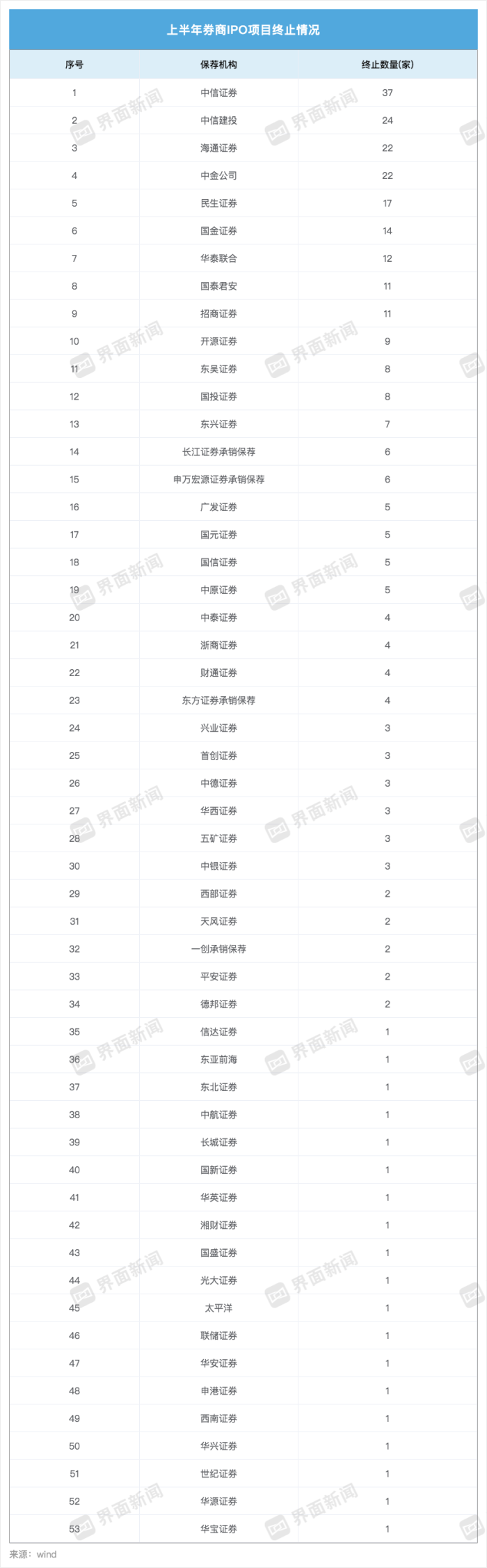

中信证券终止IPO数量居首

上半年IPO终止数量创历史之最,这也在一定程度上影响投行业务的收入水平。截至6月30日,今年,终止IPO公司数共计296家。终止IPO公司数最多的原因为撤回材料,近乎100%。

Wind数据显示,在IPO项目终止数量方面,中信证券以37家的终止数量位居首位。紧随其后的是中信建投,有24个项目终止;海通证券和中金公司均有22个项目终止;民生证券则有17个项目终止。

国金证券、华泰联合分别终止了14、12家IPO项目;国泰君安、招商证券各自有11家项目终止;此外,开源证券、东吴证券、国投证券、东兴证券、长江证券承销保荐、申万宏源承销保荐、广发证券、国元证券、国信证券、中原证券均有5至8家项目终止。

2024年以来,监管多次释放对A股IPO从严监管信号,以此确保IPO上市公司的质量。从终止原因来看,中航证券首席经济学家董忠云告诉界面新闻记者,“自去年8月IPO政策收紧以来,新股发行的步伐有所减缓。今年,中国证监会进一步加强了对IPO‘入口’的严格把控。一些公司因在板块定位、信息披露和会计处理等方面存在不足而被迫终止了IPO进程。”

企业上市申请的“撤回潮”凸显了监管机构对IPO门槛的严格监管。为落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,4月30日,证监会修订发布《科创属性评价指引(试行)》,并发布北交所辅导指引;沪深北交易所发布股票发行上市审核规则等配套业务规则,进一步完善上市条件和板块定位要求。

“在企业筹备上市的过程中,一些公司可能会意识到在合规性或其他方面存在挑战或风险,这些挑战或风险可能妨碍它们达到上市的标准。因此,这些企业可能会选择主动撤回其上市申请。另外,市场环境的变动或融资需求的调整等其他因素,也可能促使某些企业决定停止其首次公开募股(IPO)的进程。”华北一家中型券商非银分析师对界面新闻表示。

严监管下IPO终止数量增加,有利于从源头提高上市公司质量、优化资源配置、促进一二级市场动态平衡。董忠云表示,“优化资源配置是关键。通过合理安排IPO的节奏,可以引导计划上市的公司仔细评估融资的最佳时机和规模,从而防止市场流动性过度饱和或不足,确保资本的高效配置。此外,提高上市公司的标准也是重要的。通过严格审查拟上市企业,可以筛选出那些具有更大增长潜力的公司,进而提升整个上市公司群体的质量,增强投资者对市场的信心。最后,维护二级市场的稳定也是必要的。通过控制IPO的数量,可以防止短期内大量新股票涌入市场导致的市场波动,从而保持市场的稳定运行。”

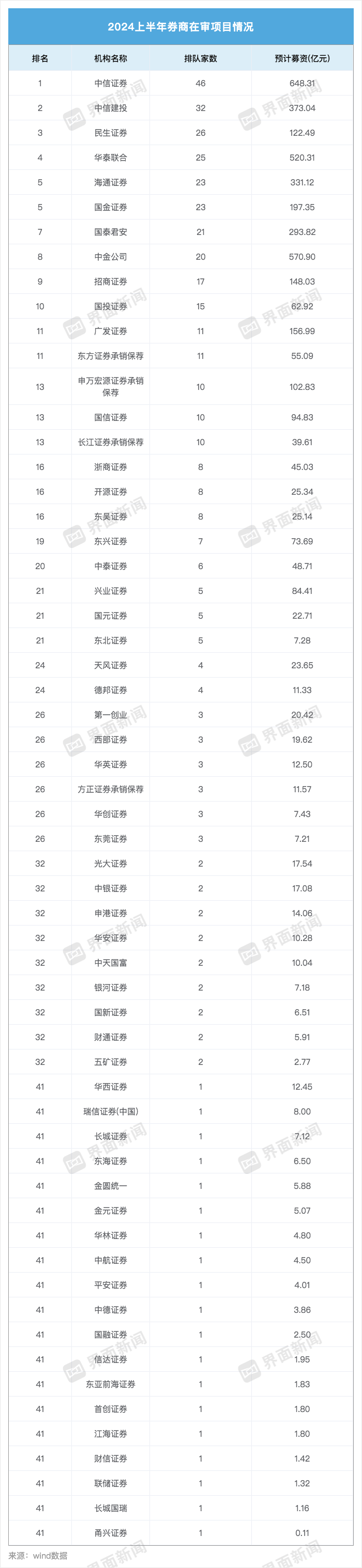

广发、国信IPO在审项目跌出前十

对券商而言,IPO储备项目越多,意味着投行核心竞争力越强。易董数据显示,截至6月30日,共411家公司在审。在审公司数最多的板块为创业板,共141家;科创板为51家,深主板有49家,沪主板有64家,北交所有106家。

411家在审公司背后共涉及59家券商,预计募资额3978.41亿元。

各家券商在审项目数量方面,中信证券以46家占据榜首,中信建投以32家位列第二,民生证券共计26家列第三,此外华泰联合(25家)、海通证券(23家)、国金证券(23家)、国泰君安(21家)、中金公司(20家)、招商证券(17家)、国投证券(15家)分别排在第四至第十位。

第一梯队券商中,广发证券、东方证券承销保荐在审项目仅有11家位列第十一位,申万宏源承销保荐(10家)以及国信证券(10家)也跌出前十。

股权融资降温给投行带来寒意。一位就职于华东某券商的投行人士对界面新闻直言,“今年的业务进行得异常艰难,新的项目难以接手,而旧的项目推进缓慢。”

多家机构预测,券商IPO承销保荐业务或正面临较大环境变化。浙商证券研报判断,“新国九条”及证监会配套规则要求严把发行上市准入关,股权承销规模筑底,预测今年上半年上市券商投行业务净收入同比下降44%。

华泰证券认为,投行预计短期仍将承压,并购重组业务有望贡献新增长。兴业证券认为,逆周期调节下股权融资节奏放缓趋势或将延续,目前IPO和再融资审核发行节奏大幅放缓,券商投行收入显著承压。

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)