来源:YOUNG财经 漾财经

蚂蚁花呗软暴力催收争议缠身9年,行业应推动催收法出台

本文作者:樊博

6月30日,重庆蚂蚁消费金融有限公司(下称“蚂蚁消金”)对外发布《2023年可持续发展报告》。

在报告中,蚂蚁消金大幅地列举了其在普惠金融方面所取得的成就,目前,蚂蚁消金已经服务超过4亿消费者,其中超60%花呗用户来自三四线及以下城市,接近一半来自中西部地区。他们的职业多为制造业工人、建筑业工人、批发零售从业者、教师和公务员等。

蚂蚁消金成立于2021年6月,旗下拥有“花呗”和“借呗”两款头部消费金融产品。蚂蚁消金可持续发展报告显示,超 60%花呗消费者此前无信用卡使用记录,花呗是其首个消费信贷产品。

但在广受关注的贷后催收方面,报告仅用“在贷后领域严格把控催收公司准入条件,建立科学管理体系,充分保障消费者权益”来阐述其催收理念。其中关于打击反催收的内容,多于对催收的描述。

蚂蚁消金对催收的描述,与“花呗”、“借呗”催收行为本身的讨论热度不符,呈现内容的力度不够。

“花呗”涉嫌软暴力催收

2015年4月,花呗正式上线,主要用于在天猫、淘宝上购物。如今花呗的使用场景不仅拓展到了线下,还拓展到了其他平台。用户也超过了4亿人,而与花呗同时期上线的借呗,对外借贷规模也不断增加,使得许多无法从银行获得贷款的群体,首次获得了贷款。这其中的原因是蚂蚁消金通过其自身数据科技、智能风控等技术,使得花呗、借呗的借钱门槛不断降低,使用场景不断丰富,消费群体不断扩大。

但与蚂蚁消金的科技促进普惠金融形成对比的,是蚂蚁消金的催收方式9年来可能几乎没有实质性变化。

上线五个月后,花呗被爆以联系关系人的方式提醒借款人还款,有用户使用花呗的赊账消费功能后逾期未还款,花呗的催收人员在欠款人支付宝记录上发现,欠款人给第三方送过粽子,收货人信息留有该第三方的联系电话。花呗工作人员就找到了这个第三方,要求其协助联系欠款人。该做法被指侵犯用户隐私,随后花呗暂停了关系人催收的做法。

现在,花呗催收的乱象依然存在。以“花呗 爆通讯录”为关键词在黑猫投诉 【下载黑猫投诉客户端】上搜索,可以搜索出1554条投诉。爆通讯录指的是不仅向借款人本人打电话、发短信催收,还会骚扰借款人通讯录中的好友。这一做法与花呗9年前被指通过第三方关系人催收类似。

此外,黑猫投诉显示,以“花呗催收”为关键词搜索,可以搜索到10169条投诉。

以“花呗逾期”为关键词搜索,可以搜索到14156条投诉。

以“借呗催收”为关键词搜索,可以搜索到16872条投诉。

以“借呗逾期”为关键词搜索,可以搜索到18632条投诉。

这些关于催收的投诉,除“爆通讯录”以外,还包括“泄露个人隐私”、“骚扰家人”等行为。

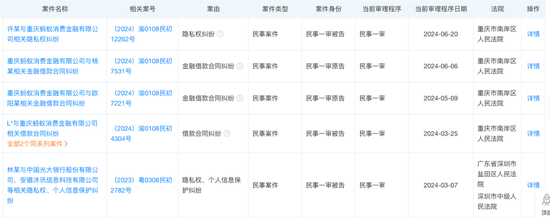

除了网络投诉,“花呗”、“借呗”也涉及诉讼,天眼查显示,花呗原主体公司重庆市蚂蚁小微小额贷款有限公司,在2023年因人格权纠纷被起诉,同时被告的还包括辽宁盛恒(上海)律师事务所,这是一家负责催收的律师事务所。

2023年5月,重庆市蚂蚁小微小额贷款有限公司同样被起诉,同时被告的还有深圳市融关信息咨询有限公司,该公司同样是负责催收的机构。

此外,重庆蚂蚁消费金融有限公司,也因隐私权纠纷、人格权纠纷等被消费者起诉。

蚂蚁应更多采用法律途径催收

蚂蚁消金并非仅是软暴力催收的受益方。反催收团体的存在,使得蚂蚁消金也成为了软暴力催收的受害者。

反催收从业人员有一些是由非法催收组织人员转型而来的,他们知道催收的痛点,懂得如何诱导催收人员无法控制自己的情绪。这些反催收人员会抓住催收人员言语行为中的漏洞,对催收人员的不当言行进行投诉,反复向贷款机构施压,以此达到低息还款、分期还款、停息挂账的目的。

在催收行业仍存在着大量灰色地带的情况下,蚂蚁消金应通过数据分析,对逾期者进行分类,分辨出那些难以通过电话催收途径就能回款的群体。通过新技术,对这些逾期贷款进行批量诉讼,不仅批量制作法律卷宗,律所和法院还可以批量受理案件,可以批量送达法院通知,借贷双方还可以自动进行诉前调解,以及使法院获得智能审判功能。

相关专家认为,催收本身就是一个技术含量很高的流程。蚂蚁消金在放款时所采用的新技术,应该同样运用在贷后催收上,将许多通过催收员施压的流程,通过新技术,转变为通过法律途径解决。

应推动《催收法》的出台

批量诉讼仍然属于新技术下的一种尝试。对于预防软暴力催收,更重要的是随着个人信贷市场不断发展,让催收行业本身变得更加规范。这需要对催收、暴力催收、软暴力催收进行精确的法律定义。

5月15日,中国互联网金融协会正式发布了《互联网金融贷后催收业务指引》,该指引对约束软暴力催收有一定的作用,但因为由行业协会发布,对催收行为并无强制约束力。

事实上,在如何约束暴力催收方面,发达国家有一整套经验可供借鉴。以美国为例,美国在1977年制定了《公平债务催收法》,以规范债务催收人的收债行为,保护金融消费者合法权益,促进债务催收市场的公平竞争。金融危机后,美国在2010年通过《多德—弗兰克华尔街改革与消费者保护法案》对前述法律进行修订。

《公平债务催收法》对债务人的催收行为进行了详细的规定,如债务收取人与第三方的沟通,如果消费者之前没有表示同意,或无有管辖权法院的授权,或非使司法救济生效的合理必要条件,债务收取人不得就债务收取事宜与除消费者、消费者的代理律师、消费者征信机构(在法律允许时)、债权人、债权人的代理律师或债务收取人的代理律师之外的任何人进行沟通。

对于违反《公平债务催收法》的债务收取人,将受到实质的惩罚。如在个人诉讼中,法庭可以判决其支付其所造成的额外损害,但金额不超过1000美元。

除了美国,英国在1974年出台了《消费信用法》,日本也出台了《债权管理回收业特别措置法》,保护金融消费者在债务催收过程中的合法权益。

美国还成立了催收协会,如美国国际信用收账协会,这是商业债务催收行业的自律组织,通过制定严格的职业道德准则来维护征信行业的稳定、公允和健康发展,并为相关从业人员提供专业教育,举办从业人员执照的培训和考试等,同时还受理消费者对其会员的投诉。

结语

从借款人角度出发,为防止债务成为一辈子的负担,除出台债务法以外,还需要推动个人破产机制的形成,使债务人在满足一定条件下,进行破产清算,从而开始新的生活。

事实上,若是仍然放任催收处在灰色地带,不仅使得欠债人的利益收到损失,蚂蚁消金自身的品牌形象也将不断被影响。因此,蚂蚁消金作为头部平台应该与其他平台一起积极行为,将催收纳入法治的轨道。

责任编辑:刘天行

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)