界面新闻记者 | 张艺

城地香江(603887.SH)7月7日披露一份高达33.04亿元的重大项目中标公告,中标金额相当于去年营业收入的约140%。

事实上,在6月预中标时城地香江披露过,次日公司股价“一字”涨停,随后调整一日,再走出小幅上涨行情。

在扣非净利润连亏三年后,这份来自中移动的算力大订单能帮助城地香江实现扭亏吗?

首先,中标金额极大,为城地香江史上最大数据中心(IDC)建设合同。

公告显示,中标项目为中国移动长三角(扬州)数据中心算力基础设施建维服务项目。中国移动采购与招标网显示,确定中选人为由深圳市中兴通讯技术服务有限责任公司(下称中兴通讯)、城地香江下属全资子公司香江系统工程有限公司(下称香江系统)及上海启斯云计算有限公司(下称上海启斯)。

其中,中兴通讯作为联合体牵头人,所承担的合同工作量比例为30%;城地香江旗下两家子公司分别承担合同工作量的60%和10%。即城地香江共承担的合同工作量比例为70%,并对应相应的收益。

本次中移动IDC算力设施项目B01-B06机房楼预计共采购172.5MW,根据应答单价及预计的服务年限及综合联合体协议书当中关于工作量的约定进行计算,城地香江实得中标金额预计为33.04亿元。

其次,项目金额大,服务时间长,好在在2024年内可执行的规模占比较高,对营收下降、净利润亏损的城地香江来说,可谓雪中送炭。

公告显示,项目合作期限预计10年,其中前8年为确定期限,剩余2年是否续签存在不确定性。若以10年计,平均至每年的项目金额为3.30亿元。

具体来看,B01机房楼14MW,B02机房楼不低于38.5MW,2024年11月30日初验,12月31日终验。

B03-B06机房楼每批次30MW,以采购人正式下单且相关机房楼封顶并具备机电进场条件(T)开始计算,T+4月初验交付。

可算得,在2024年内将有52.5MW完成终验,这占整体合同采购量比例的约30%,折算成对应合同金额为约10亿元。

前期合同金额占比高可一定程度提振城地香江年内业绩表现。

自2021年以来,公司营业收入已连续三年又一期在下滑。前三年,公司营收同比变动幅度分别为-26.09%、-7.69%和-11.67%。2024年一季度,公司营业收入更是大降约55%至2.43亿元。

因此,年内约10亿元的合同金额执行,相当于城地香江去年营收的超40%,也相当于公司一季度营业收入的400%。

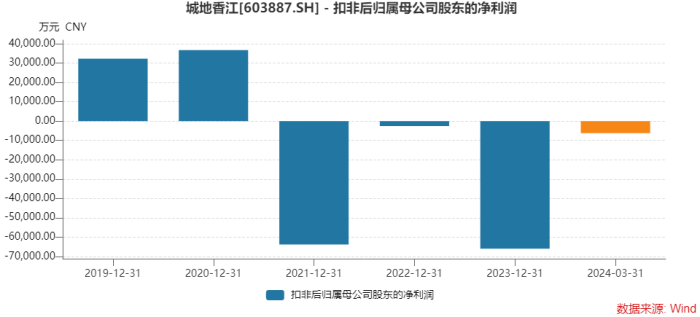

净利润方面,城地香江2021年至2023年的扣非归母净利润分别为-6.38亿元、-0.25亿元和-6.60亿元,2024年一季度仍亏损0.63亿元。

业绩下降幅度较大主要系:一方面信用减值增加及房地产相关业务规模急剧收缩收入下降所引起,另一方面IDC投资运营业务尚处在集中投资阶段,因此公司盈利能力短期内承压较大。

同时,2023年度子公司香江科技的IDC设备及解决方案业务毛利率因甲指产品比例的上升,导致了2023年度毛利不及往年。

此外,去年城地香江计提各类资产减值准备合计6.37亿元,其中商誉减值4.85亿元,极大的影响了2023年度的盈利水平。

截至2024年一季度末,城地香江应收票据及应收账款仍高达15.80亿元。公司仍面临应收账款回款不及预期的风险。

因此,面对较大的历史遗留“包袱”,此次中移动项目对城地香江的扭亏能否有立竿见影的效果还未可知。

再次,此次重大项目中标对城地香江不仅于财务数据上的改善,其更大的意义还在于公司业务向更新的领域在转型。

城地香江原从事地基与基础工程行业,这一行业与房地产行业的发展密切相关。2019年前,公司几乎全部营收来自此工程业务。

此后,城地香江通过收购增加IDC相关设备和解决方案、IDC系统集成以及IDC运营管理和增值服务业务。2019年起,IDC相关业务营收占比便超过了50%。

公司持续走“去房地产化”道路。直至2023年,IDC业务在城地香江总营收的占比已高达85%,地基与基础设计与施工服务缩表至15%,此后还将继续缩表,直至实现剥离出表。

城地香江称,此次项目的中选,并结合项目实际提供的算力配套设施内容,标志着公司已从提供传统互联数据中心(IDC)服务迈向智算中心(AIDC)服务的阶段,充分明确公司未来将以AIDC投资及运营为业务重心的发展战略。

截止目前,公司尚未与招标方/采购人签订正式合同。公告称上述中标项目,预计会为城地香江未来年度带来相关的AIDC运营收入。

二级市场上,城地香江今年股价一直处于上市以来的低位区间。因此次重大利好,公司股价有过异动,上周公司股价周涨幅10.75%,收于5.77元/股,最新市值27亿元。但其股价能否持续反弹至形成反转趋势,还要看此次订单能否有示范效应,带来后续更多的订单。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)