近期,中核钛白、中信证券、海通证券先后发布公告称,已收到中国证监会下发的《行政处罚决定书》。原因是:中核钛白实际控制人通过中信证券全资孙公司:中信中证推荐的定增多空套利的方案,绕开了六个月的限售锁定期规定。

此次中核钛白一案中,中信证券为中核钛白非公开发行股票的保荐机构以及联席主承销商,海通证券为参与定增认购的交易方。

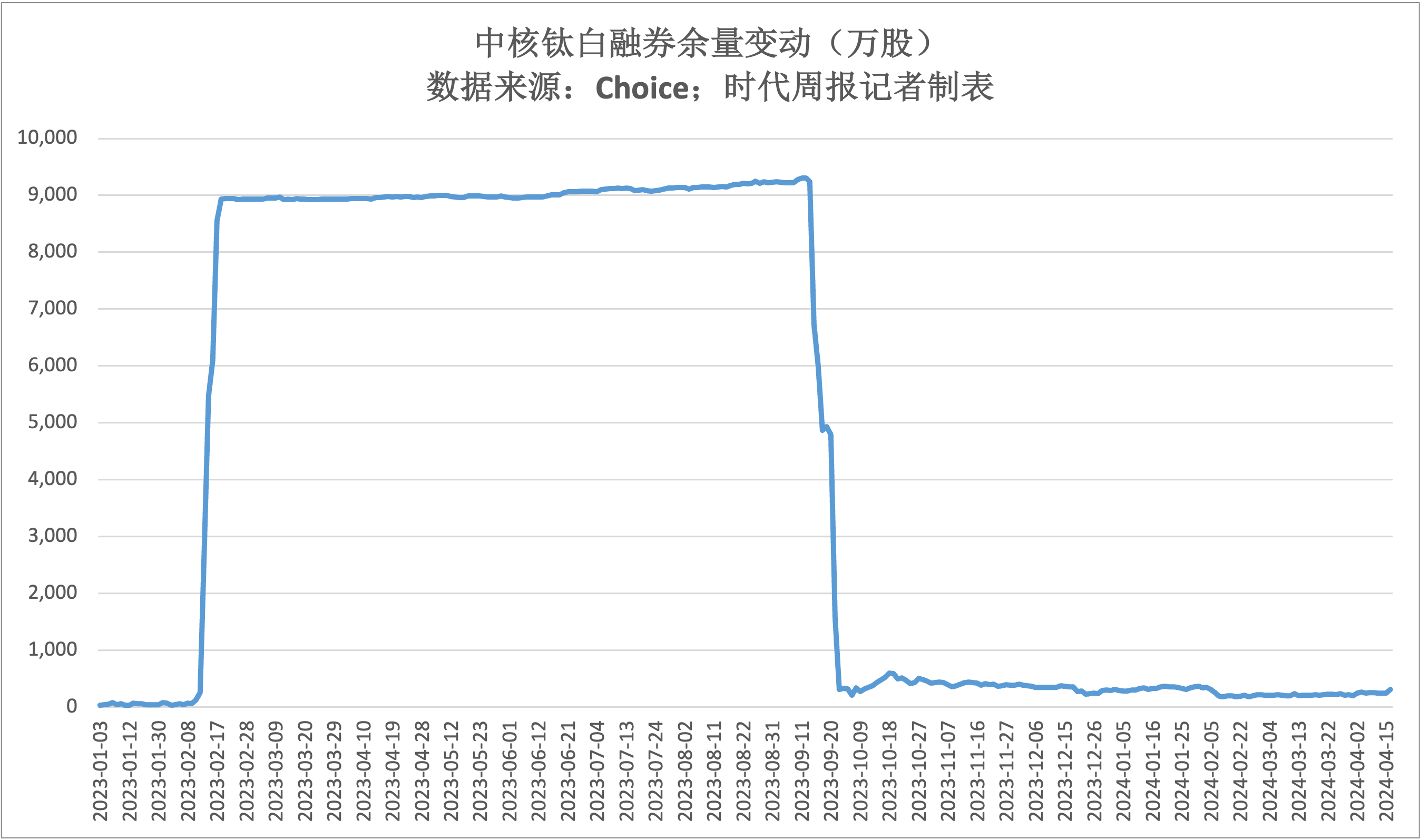

融券余量数据显示,自2023年2月14日,中核钛白定增后遭遇巨额融券做空:中核钛白的融券余量从几十万股的数量级一跃至千万级,自2023年2月17日至2023年9月13日,融券余量均维持在9000万股左右,而解禁日9月20日之后,融券余量发生断崖式下降,回归至百万股的数量级。

时代周报发现,与中核钛白的背景类似,另一家上市公司恩捷股份(002812.SZ)在定增后不久,融券余量也显示出现了巨量的做空。与中核钛白相似,恩捷股份同样由中信证券担任保荐机构以及联席主承销商,也有海通证券参与认购。

恩捷股份2023年6月的定增发行价是87.8元/股,而解禁时股价只有50元/股上下,若不进行融券的对冲操作,参与认购的21家预计亏损超30亿元人民币。

定增前后融券量大增

恩捷股份(002812.SZ)全名为云南恩捷新材料股份有限公司,公司股价曾在2021年9月最高达到过319元/股的价格,自2022年之后股价震荡下行,截至2024年5月8日收盘,股价为42.58元/股。

2021年11月23日,恩捷股份发布公告称将通过非公开发行股票拟募集128亿元用于锂电池隔膜、锂离子电池微孔隔膜等项目投资。中信证券为此次非公开发行的保荐机构以及联席主承销商。2022年6月28日,恩捷股份此次定增收到证监会核准批复,有效期为1年时间。

2023年5月,恩捷股份将目标募集资金从128亿元大幅调低至75亿元,此时其股价相比2021年11月发布募集公告时的270元/股已跌至约100元/股。

2023年6月20日,恩捷股份赶在1年有效期到期之前发行了8542.14万股股票,远小于证监会批复的26772.20万股。据恩捷股份公告,共有21家认购对象获配股数,发行价格为87.80元/股,相比当日股票收盘价91.22元/股折价不到5%,合计认购资金约75亿元人民币。其中海通证券获配274.94万股,认购金额约2.41亿元。

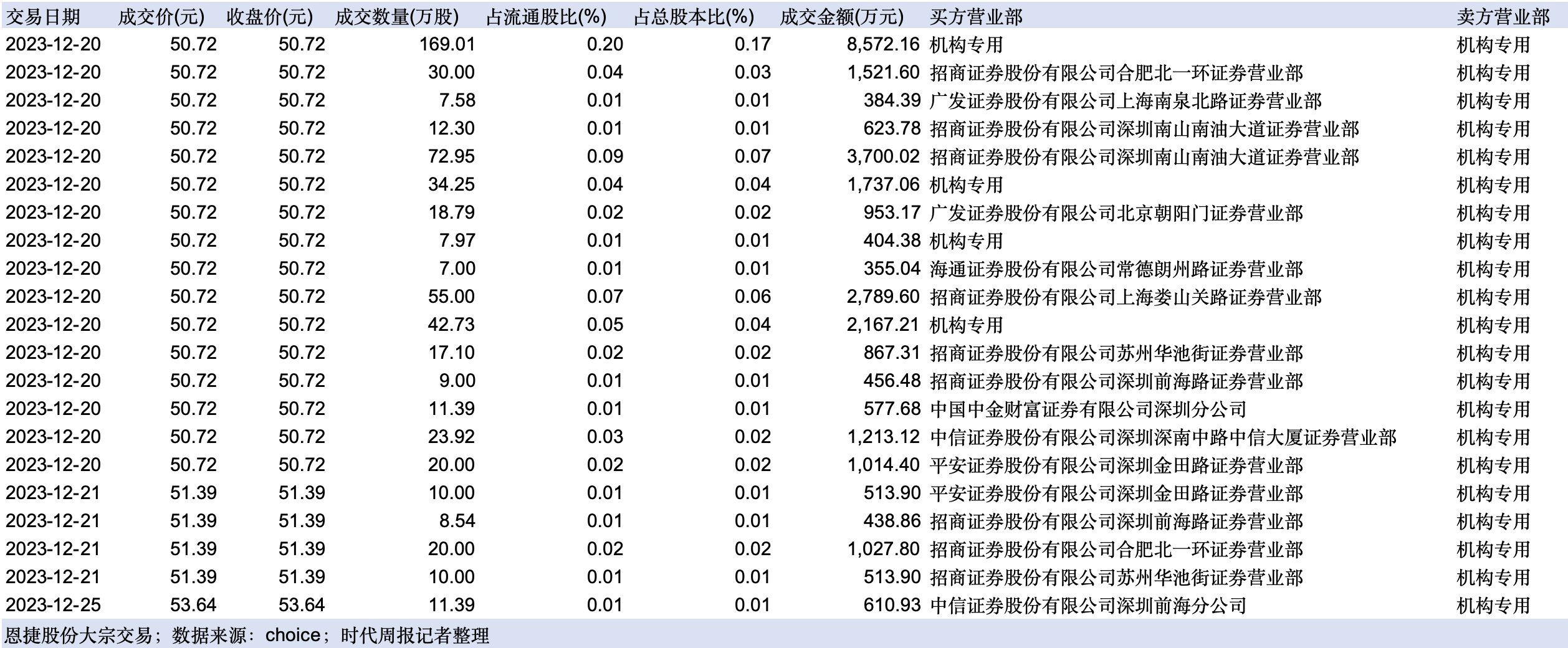

然而经过6个月的限售期,2023年12月20日解禁当日,恩捷股份收盘价为50.72元/股,据choice数据,12月20日至25日期间大宗交易价格也主要集中在50.72元/股,相比87.80元/股的发行价跌去了42.23%。若不进行融券的对冲操作,参与认购的21家预计亏损超30亿元人民币。

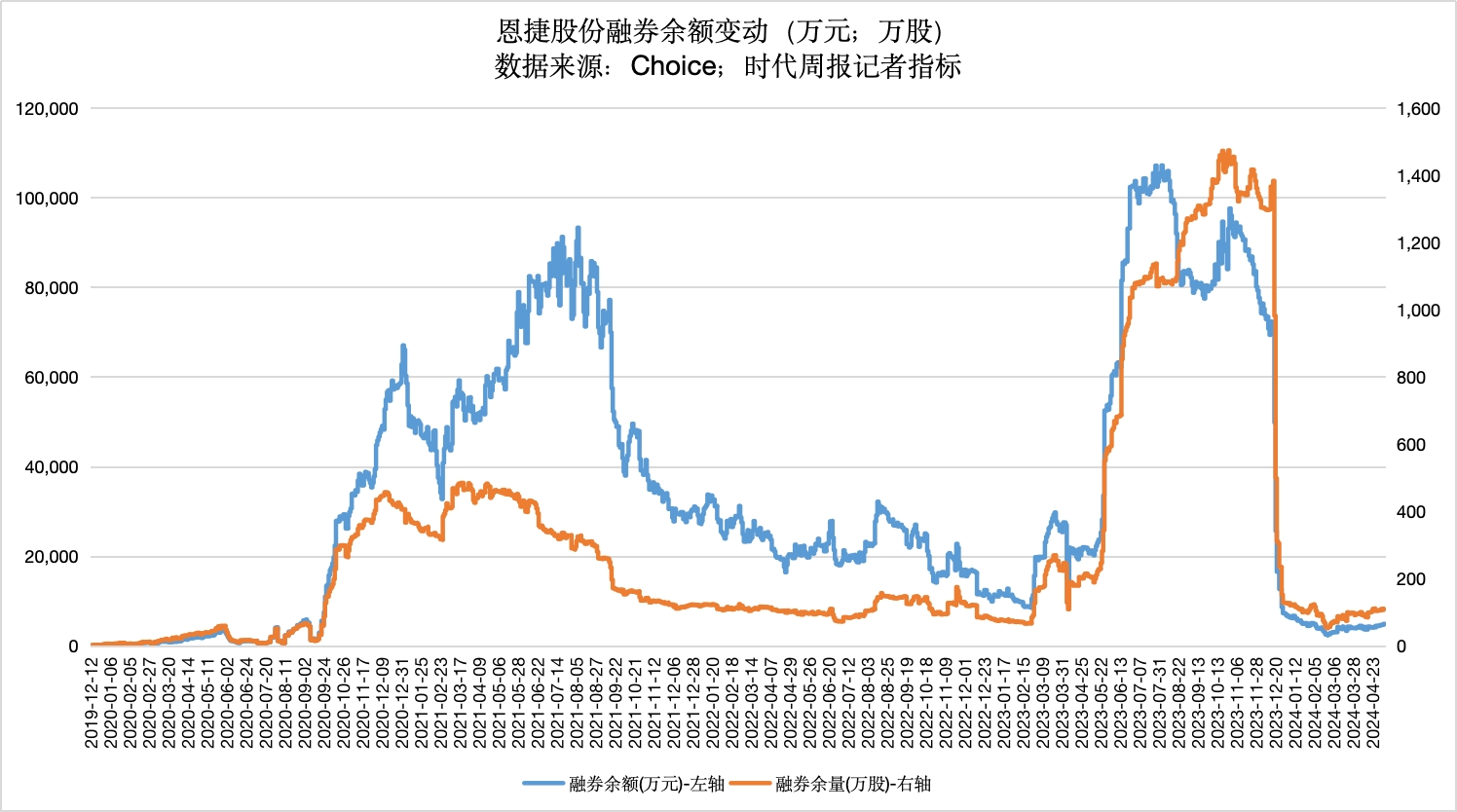

时代周报记者发现,恩捷股份融券余量在定增前后暴增至1300万股左右,而在解禁日2023年12月20日当天以及后续几个交易日,融券余量发生断崖式下跌,从此前的1300万股左右缩减约10倍。

在此前2020年9月,恩捷股份也由中信证券保荐发行了约50亿元的定增,每股定价为72元,解禁期6个月内融券余量同样有所增加。

就上述情况,时代周报记者联系恩捷股份董办,对方回复会将问题转达至相关人员,截至发稿未得到回复。

2024年起两融业务监管加严

2024年以来,证监会密集出台多则限制融券、减持以及限售股转融通相关政策,多次表态对两融业务加强监管,坚决打击借融券之名行绕道减持、套现之实的违法违规行为。

1月28日,证监会宣布全面暂停限售股出借。3月15日,证监会颁布《关于加强上市公司监管的意见(试行)》中明确提到禁止限售股转融通相关的规定:“禁止大股东、董事、高管参与以本公司股票为标的物的衍生品交易,禁止限售股转融通出借、限售股股东融券卖出,防范利用“工具”绕道。”

3月18日起,转融券交易机制正式由“T+0”变为“T+1”。4月12日,在证监会颁布的《上市公司股东减持股份管理办法(征求意见稿)》中提出:“上市公司大股东不得融券卖出本公司股份,不得开展以本公司股票为合约标的物的衍生品交易。股东持有股份在法律、法规、中国证监会规章、规范性文件、证券交易所规则规定的限制转让期限内的,不得通过转融通出借该部分股份,不得融券卖出本公司股份。股东在获得具有限制转让期限的股份前,存在尚未了结的该上市公司股份融券合约的,应当在获得相关股份前了结融券合约。”

资深投行人士王骥跃对时代周报表示,证监会上述政策对融券业务影响很大,主要是券源大幅减少,之前的券源主要来自限售股。“本来融券规模就很小,散户的声音放大了影响。融券是投资者锁定收益和风险的重要手段,一直都是合规的。中核钛白的问题不是认购方去融券了,而是券的融出方违规了。查处的不是融券,而是大股东用自己的券挣差价谋利,信披完全没说这事。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)