意见领袖 | 蒋飞、秦永瑜

►►►核心观点

随着2023年底CPI、PPI和GDP平减指数接连降至零以下,市场投资者对中国物价水平的低迷有一定担忧。本文主要分析中国未来物价走势,希望通过这种方式判断物价长期形势。

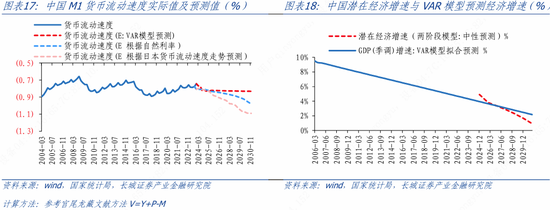

对于中国未来的物价走势,我们首先确认存在货币需求的协整关系,再根据VAR模型估算价格波动的动态。模型测算结果显示价格指数的中枢水平在2024年后有继续向下趋势。这表明其他条件不变的情况,模型预测仅在产出水平、货币供应量和利率与价格的相互影响下,中国价格水平增速在2030年前仍为正增长,该研究结论并不支持我国会进入长期通缩。

需要警惕的物价风险:在此我们想借鉴一下日本物价的历史。我们对日本相关经济指标同样建立VAR模型进行预测,发现模型的解释不一定准确。宫尾龙藏也在有关文献中指出ECM(误差修正模型)与VAR模型在刚进入长期通缩阶段时,结果是相反的;只有在日本完全进入长期通缩阶段后,两者才会预测相同。货币流通速度改变了原来的误差修正模型,造成了误判。因此,货币流通速度的改变也会影响VAR的预测。中国2008-2023年的M1货币流通速度大概与1978-1993年间日本M1货币流动速度走势相近,按照我们预测的经济增速和利率走势,可以推导未来M1货币流通速度降速会快于VAR模型所预测水平。如果按照我们在《再议中国潜在经济增速》和《中国自然利率和泰勒公式》中预测的潜在经济增速和自然利率走势,可以推导未来M1货币流通速度降速会快于VAR模型所预测水平,测算结果较VAR模型结果偏低。

有观点认为中国储蓄率较高,依靠持续的投资可以维持GDP增速平稳,避免出现日本这样的流动性陷阱。得益于公共部门的逆势扩张,投资仍能拉动经济增长,这一点与日本有所不同。但如果这种投资是低效的——则可能无法阻止宏观杠杆率的上升,M2的货币流通速度还是会持续下降,可能会导致利率快速下降,并触发零利率,进而造成M1货币流通速度快速下降,经济进入流动性陷阱,日本之前就出现过这种情况。

总结来看,我们认为当务之急就是稳住居民的储蓄意愿,提高直接融资占比,提高货币流通速度。止住宏观杠杆率的快速上升,或能一定程度上防止中国进入长期低通胀。要想保障存款利率不降至零,防止出现流动性陷阱,我们认为,应该持续积极财政刺激或深化体制改革。

随着2023年底CPI、PPI和GDP平减指数接连降至零以下,市场投资者对中国物价水平的低迷有一定担忧。本文主要分析中国未来物价走势,希望通过这种方式判断物价长期形势。

1

中国物价现状

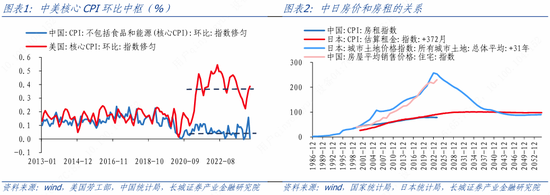

自从2020年疫情发生之后,世界经济发生了一些变化。其中从中美两国CPI走势的分化可以看出,过去十年美国核心CPI环比中枢从2021年二季度开始就从原来的0.16%抬升到0.4%上,中国核心CPI环比中枢从2020年开始从原来的0.14%下降到0.06%上。

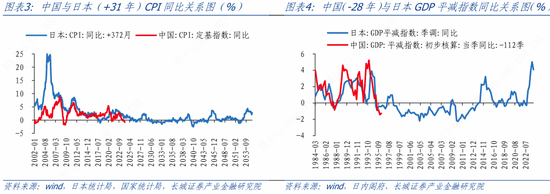

中日两国世代近邻,经济发展同属于追赶模式,并且都经历了人口周期、房地产周期以及债务周期。1991年日本土地泡沫破裂之后,出现了“失落的二十年”,物价进入长期通缩。中国房地产正面临着调整,物价是否也会近似日本历史演绎呢?图2显示的是以2010年为基期,日本1970-1992年间的房价和房租指数与中国2001-2023年房价和房租指数走势的对比图,两者走势也有部分相似性。其中中国房租指数做了60%的收缩比例,这是为了比较变化趋势[1]。

通过比较我们发现,除了房价和房租,中国的CPI指数与日本30年前的CPI指数走势有部分相似性,GDP平减指数大约与日本28年前的GDP平减指数走势部分相似。综合来看,中国物价走势大约与日本前28-32年走势有部分相似性。

值得注意的是,考虑到中日两国经济的体量有所差距,中国的经济指标未来不一定会延续日本历史经济指标走势。日本经济指标走势仅作参考。

2

中国物价预测模型

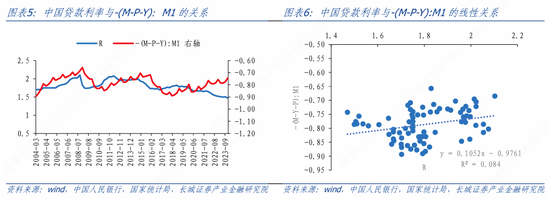

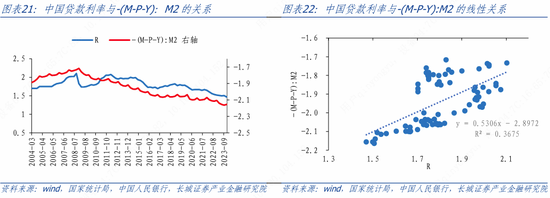

对于中国未来物价走势,我们的研究模型主要采用指标分别是产出、价格、货币和利率,其中产出水平为季调后的实际GDP、价格水平为GDP平减指数,货币和利率分别使用M1及两阶段利率构成的贷款利率[1]。数据时间跨度是2004Q1-2023Q4,其中,为消除每五年一次的实际GDP基数调整所导致的数据跳升,我们以2005年实际GDP为基期,根据GDP季度同比计算实际GDP并进行季调修匀。各变量取对数并将其表示为Y、P、M、R。从图5和6可以看出,2004-2023年间M-P-Y和利率存在明显的负相关关系,可能存在某种长期关系。

我们采用时间序列分析工具中的VAR模型来预测。首先验证货币需求的协整关系是否成立,对以下两个模型进行验证。

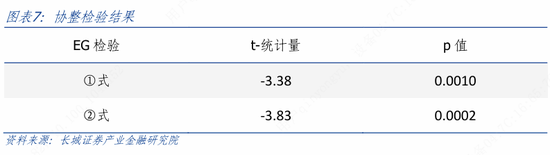

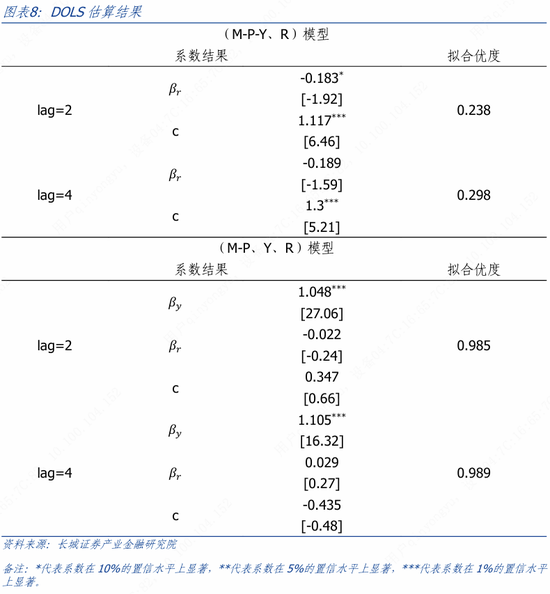

其中,𝛽𝑟和𝛽𝑦是利率弹性和收入弹性,e 是货币需求的残差项。我们初步对模型中包含的每个变量进行ADF单位根检验,对于水平变量,M-P和R在5%的置信水平下不能拒原假设,M-P-Y 在1%的置信水平下通过检验。一次差分后,各变量均能在10%的置信水平下拒绝原假设,该结果表明每个变量都是具有一个单位根的一阶单整。确认同阶单整后,我们通过Engle-Granger检验①、②式协整检验。图表7报告了协整检验的结果。EG 检验结果支持(M-P-Y、R)、(M-P、Y、R)两个系统均在1%的显著性水平下存在协整关系,表明变量间存在长期稳定的关系,也表明货币需求的协整关系得到支持。确立协整关系后,对协整向量进行估算,即估算①和②式中的β系数,采用的估算方法为Dynamic OLS(DOLS)方法。估算结果如图表8所示。从拟合优度看,(M-P、Y、R)模型较(M-P-Y、R)模型较优,而从系数符号看,(M-P、Y、R)中滞后两期模型更具有稳健性,也更与实际情况相符。综合考虑,我们认为M、P、Y、R中存在以下关系:

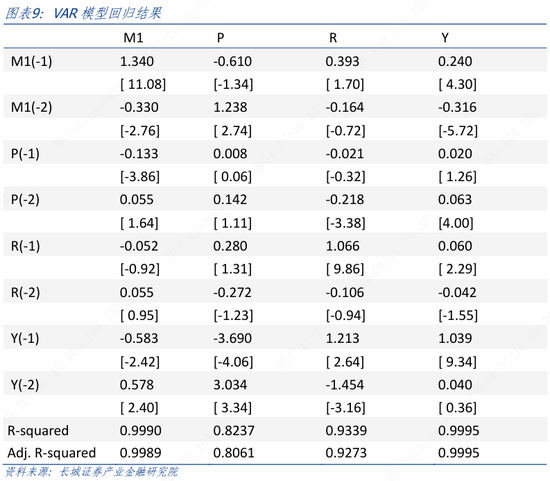

确认了存在货币需求的协整关系后,我们根据VAR模型估算价格波动的动态,下式中括号内数字代表该变量滞后的期数。VAR模型能够捕捉时间序列数据中的动态关系,并预测各变量未来短期内变动。

根据VAR模型从2007年向后拟合和预测,2007-2023年间货币量、利率、价格和产出水平实际值与预测值的变化趋势基本相符,代表模型能大致指示四个变量的长期趋势。价格指数方面,2007-2023年价格指数接近同时段实际价格指数的中枢水平,且在2024年后有继续向下趋势。这表明其他条件不变的情况,模型预测仅在产出水平、货币供应量和利率与价格的相互影响下,在2030年前中国的价格水平增速仍为正增长,该研究结论并不支持我国通胀会进入长期通缩。

值得注意的是,上述分析是使用的VAR模型可以预测各变量未来走势,但模型预测结果受到样本时间段影响,且模型依赖诸多假设,不能囊括所有可能对预测指标有重大影响的经济现象,因此我们需要客观对待预测结果。如果样本期间内相关经济数据整体处于下降阶段,可能会致使预测得到的未来经济指标出现下滑趋势。但这种趋势并不是绝对存在的,可能会受到突发事件、模型外的经济指标影响,各变量之间的关联关系也可能随时间的推移改变。

3

日本物价历史走势的借鉴意义

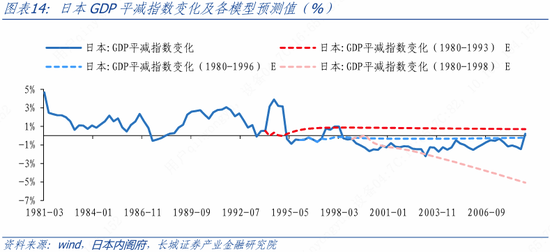

需要警惕的物价风险:在此我们想借鉴一下日本物价的历史走势。由于2023年的中国物价情况类似于1993年的日本,我们用1980年至1998年日本同样的经济指标做VAR模型。在货币供应量指标中,中国的M1与日本略有不同,中国M1同比指标主要为企业活期存款,而日本M1指标为私人部门活期存款,不仅含有企业活期存款,也包括居民活期存款。由于在中国居民活期存款与企业活期存款增速相似,因此中国M1同比与日本M1同比可以类比。

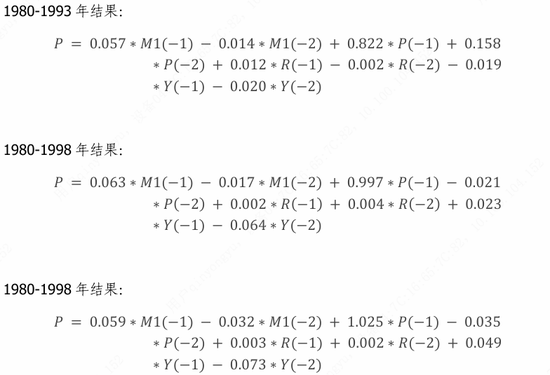

《泡沫/通缩时期的日本经济与经济政策》中的论文《通货紧缩期的价格走势与货币的作用》[3]也是用M1与其他经济指标做的协整分析。我们使用日本M1进行①、②均能通过EG协整关系检验,表明价格与各变量间确实存在稳健的协整关系。基于该协整关系,我们建立VAR模型并对未来做预测。为了检验VAR模型预测的准确性,在1993年后面再选择两个时间点:1996年和1998年[4],对原VAR模型的预测结果以及实际结果做对比,来分析日本物价走势的根本原因。

模型结果显示,依据1980-1993年数据构建的VAR模型也预示着日本物价会逐渐回升并最后稳定在0.1%上,实际GDP增速也平均高于实际值。这一结果与实际情况差距较大,再观察第二种(1980-1996)和第三种(1980-1998)的结果,我们可以发现越往后日本GDP平减指数会越往通缩的方向走,与实际情况越来越近。

这是为什么呢?《通货紧缩期的价格走势与货币的作用》文中发现ECM(误差修正模型)与VAR模型在刚进入长期通缩阶段时,结果是相反的;只有在日本完全进入长期通缩阶段后,两者才会预测相同。作者宫尾龙藏认为货币流通速度改变了原来的误差修正模型,造成了误判。我们发现货币流通速度的改变也会影响VAR的预测。

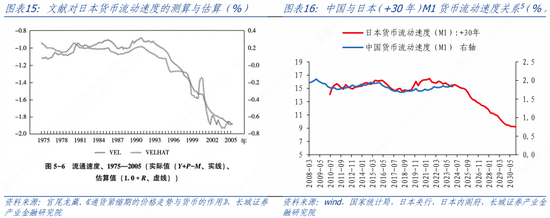

货币数量公式MV=PY成立的基本条件是货币流通速度保持不变。在这种情况下模型相对稳定,预测也相对准确。但货币流通速度改变之后,整个货币需求函数也发生了变化,相当于公式(2)里的和都是变化的。如图15,日本M1的流通速度在1995年之后就开始不断下降,下降速度逐渐加快,VAR模型已无法应对长期关系发生改变之后的变化。这就类似于我们在2023年12月发表的《中国货币调控机制的转型》做过的讨论,资本结构的变化和宏观杠杆率的变化改变了利率敏感系数。

日本M1货币流通速度大幅下降是缘于1995年GDP平减指数进入通缩之后,政策利率降至0.5%,存款利率也降至0.5%附近,居民和企业的通缩预期高涨,利率敏感度大幅下降,对货币的需求无限放大,流动性陷阱出现。

中国2008-2023年的M1货币流通速度[5]大概与1978-1993年间日本M1货币流动速度走势有部分相似性,VAR模型预测的未来GDP增速与我们前期测算潜在经济增速走势相近;贷款利率也比我们前期测算的自然利率走势略高。但如果按照我们在《再议中国潜在经济增速》和《中国自然利率和泰勒公式》[6]中预测的潜在经济增速和自然利率走势,可以推导未来M1货币流通速度降速会快于VAR模型所预测水平,测算结果较VAR模型结果偏低。

但我们需要注意,潜在经济增速和自然利率是均衡值,测算过程同样依赖诸多模型假设,且根据过往数据来看,潜在经济增速与实际经济增速,自然利率与实际利率都存在一定偏差。另外,短期数据向下,导致模型得出的数值存在向下的趋势。模型未考虑未来中国经济的产业结构升级,经济周期波动等客观因素。因此,根据潜在经济增速和自然利率测算得出的货币流动速度仅具有一定参考意义。

4

M2和M1的货币流通速度比较

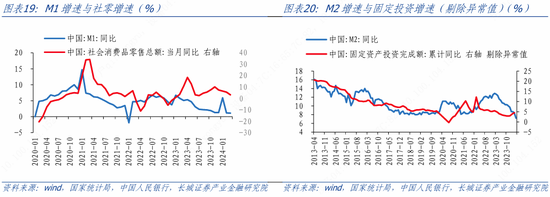

有观点认为中国储蓄率较高,依靠持续的投资可以维持GDP增速平稳,避免出现日本这样的流动性陷阱。下文重点分析两者的区别,M1和M2货币流通速度不同点主要在于M1与消费关系较为密切(图表19),而M2与固定投资关系较为密切(图表20)。相对来说,中国M2的协整模型拟合效果更好。这是得益于公共部门的逆势扩张,投资仍能拉动经济增长,这一点与日本有所不同。

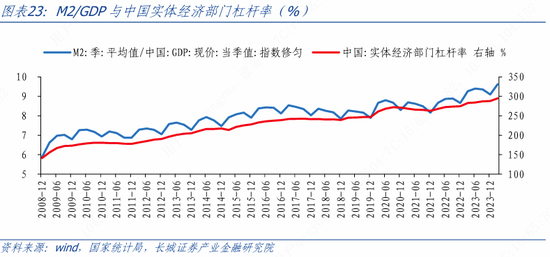

但如果这种投资是低效的——则可能无法阻止宏观杠杆率的上升,M2的货币流通速度还是会持续下降,可能会导致利率快速下降,并触发零利率,进而造成M1货币流通速度快速下降,经济进入流动性陷阱,日本之前就出现过这种情况。2024年一季度实体经济杠杆率继续上升6.8个百分点,至294.8%。这与M2/名义GDP的走势一致,反映出目前的M2货币供应量增速依然快于名义GDP增速,宏观杠杆率仍在上升。

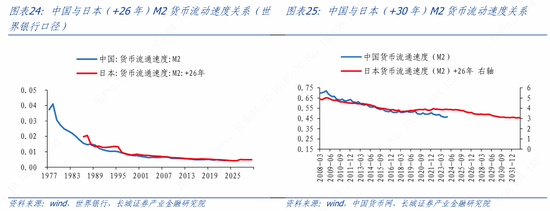

我们在2023年2月发表的《M2/GDP的新形势:或将持续上升》中比较过M2的货币流通速度(名义GDP/M2),与26年前的日本可以部分对比。但这里的日本M2与中国的M2指标不可直接对比,世界银行按照统一口径统计的日本指标是(M2+CD等)。鉴于数据的可得性限制,我们发现日本M2同比与宽口径货币供应量增速较为一致,因此认为日本M2增速与中国M2增速也可以类比(如图表24)。

由于M2的货币流通速度与宏观杠杆率(M2/名义GDP)互为倒数,两个指标可以看作是硬币的两面。这就可以总结为“货币流通速度-宏观杠杆率-自然利率”之间具有相同的逻辑内涵,也可以理解为正是货币流通速度的下降(宏观杠杆率的上升),造成潜在经济增速背离了原有的轨道。

《M2/GDP的新形势:或将持续上升》中我们也论证了,M2货币流通速度受储蓄率和融资结构等多方面因素的影响,国民储蓄率和银行信用占比的上升都可能带来货币流通速度的下降。目前我国投融资体制仍然是以间接融资为主,加大固定资产投资占比,可能会提高银行信用占比,这可能会提高宏观杠杆率和降低货币流通速度。M2流通速度的下降可能会带来利率的下降,而当存款利率下降至一定水平后,会触发流动性陷阱,造成M1流通速度的快速下降,这有可能会引起低通胀。

总结来看,对于当前经济,没有大力的投资拉动会不利于短期GDP的稳定;但如果“大水漫灌”的投资,货币流通速度则可能下降更快,这可能会导致未来低通胀风险逐渐变大。因此我们认为,当务之急就是稳住居民的储蓄意愿,提高直接融资占比,提高货币流通速度。止住宏观杠杆率的快速上升,或能一定程度上防止中国进入长期低通胀。要想保障存款利率不降至零,防止出现流动性陷阱,我们认为,应该持续积极财政刺激或深化体制改革。

[1] 2023年中国房价已经持续下跌,但统计局公布的商品房销售额数据有口径变化,通过销售额/销售面积得出的房价反而是上升的。

[2] 两阶段利率中,2008年二季度前使用1-3年中长期贷款利率,2008年二季度后使用一般贷款加权平均利率构成。

[3] 《泡沫/通缩时期的日本经济与经济政策》出版于2023年,《通货紧缩期的价格走势与货币的作用》收录于此书。

[4] 样本期内,1996年和1998年通胀两度接近0,日本居民对于未来通胀预期不同。1996年日本居民对于通缩预期较1993年更强,但1998年后,由于日本居民对未来通缩预期再度被加强。

[5] 本文所做的中国货币流通速度均进行了修匀处理

[6] 《再议中国潜在经济增速》于2023年10月发布,《中国自然利率和泰勒公式》于2024年4月发布。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:刘天行

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。