继招行打响停售三年期及以上大额存单“第一枪”后,又有银行对大额存单下手了。近日,民生银行、广发银行停售半年及以上期限大额存单产品。

多家银行中长期大额存单额度收紧、利率优势不再

记者登录民生银行APP发现,目前该行大额存单购买专区中,仅有1月、3月期限的大额存单产品在售,到期年化利率均为1.7%,而半年期、一年期、二年期及三年期等多款大额存单产品均为“已经售罄”状态。

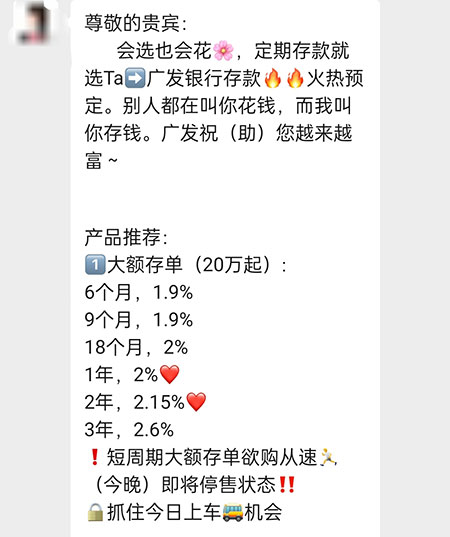

不仅是民生银行,广发银行近期也下架了大额存单。5月9日,李女士收到了广发银行海曙某支行客户经理的消息,重点推荐大额存单,按照当时客户经理发的消息,大额存单从6个月到3年期都在售,其中3年期的利率是2.6%。然而客户经理最后重点提示了一句话,“大额存单欲购从速,今晚即将停售,抓住今日上车机会。”5月11日,记者登录广发银行手机银行,大额存单一栏,果然显示已全部售罄。

事实上,不止上述两家银行,多家银行中长期大额存单额度收紧、利率优势不再。

大额存单与定存利率趋同

记者注意到,一方面是银行陆续取消大额存单,一方面是银行定期存款利率与大额存单利率相差无几。

如当前民生银行的特色存款产品“安心存”的各个期限产品余量都很丰厚,利率与大额存单相当。该产品存期从3个月到5年都有覆盖,年利率在1.65%到2.65%间不等。相较来看,3月、6月及半年存期的“安心存”利率分别为1.65%、1.85%及1.95%,均低于同期限大额存单5BP;而三年期及五年期的安心存利率则分别为2.6%、2.65%,均高出同期限大额存单利率5BP。

广发银行定制存款3年期利率2.6%、2年期存款利率2.15%和该行大额存单利率一致。建设银行该行APP显示大额存单20万元起存,最长期限3年,最高年利率2.35%,与该行整存整取定存最高年利率一致。

银行为何抛弃“吸金利器”?

既然大额存单利率已与定存产品相差无几,那么银行为何还要停售大额存单呢?普通的定期存款,储户一旦提前支取,就会损失一部分利息,银行的负债成本也能有所降低。但中长期大额存单多出一个可转让的功能,储户能够一定程度防范流动性风险。

对于银行来说,存款利息是一种成本,中长期大额存单更是一种长期债务。相对贷款而言,存款太多了,随着利率走低,拿到了存款但贷不出去,银行的利润就会被压缩。

所以,停售中长期限大额存单主要还是为了降低息差,通过减少长期债务、降低高息存款比例,从而降低负债端成本,以缓解净息差收窄压力。

银行的负债成本压力到底有多大?在披露的年报数据中也可见一斑。以国有大行为例,建设银行2023年年报中就出现“客户储蓄意愿增强,定期化趋势持续显现”的表述。年报数据显示,报告期内,该行境内定期存款为14.70万亿元,较上年增加2.58万亿元,增幅为21.25%,在境内存款中的占比上升4.85个百分点至55.01%。

工商银行2023年定期存款较上年增加4.18万亿元,增幅达27.6%;邮储银行、交通银行的个人定期存款在个人存款中的占比均超过60%。

“考虑到金融让利实体、贷款利率还将持续下行的背景,我们认为未来存款利率易降难升。”中信证券首席经济学家明明分析,一方面贷款利率显著下行,然而银行的负债成本保持相对刚性,息差持续压缩,加大了经营压力;另一方面,存款定期化趋势愈加明显,且长期限存款和部分特殊存款产品定价偏高。在此背景下,2024年银行业还将迎来新一轮的存款利率下调。记者 周雁

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)