《科创板日报》4月16日讯(记者 郑炳巽) “其实开景基因就是我们原来的子公司舜景医药的子公司,去年8月的时候,我们将舜景医药剥离出去了,连带着也将开景基因给剥离了,现在我们是重新将开景基因买回来。”针对热景生物(688068.SH)拟收购北京开景基因技术有限公司(即“开景基因”,下同)100%股权一事,公司董秘如此向《科创板日报》记者解释道。

事情缘由在于,15日晚间,热景生物宣布拟收购北京舜景生物医药技术有限公司(即“舜景医药”,下同)持有的开景基因100%的股权,交易对价为现金1100万。交易完成后,开景基因将成为热景生物的全资子公司,重新纳入合并报表范围之内。

由于热景生物现任董事长和董秘分别担任舜景医药的执行董事、财务负责人,此次交易构成关联交易,但不构成重大资产重组。

▌先剥离生物创新药版块

进一步来看,上述企业人员所言“重新将开景基因买回来”,其实言有所本。

早在2022年3月之前,开景基因还是热景生物直接持股83.33%的子公司,随后,舜景医药先后合计以869万元购买了开景基因100%股权,开景基因从而成为热景生物通过舜景医药间接持有55%股份的二级子公司。

紧接着在2023年6月中旬,青岛同程舜景企业管理咨询合伙企业(有限合伙)(下称“同程舜景”)拟对舜景医药进行了增资扩股,交易完成之后,热景生物持有舜景医药的股权由51.38%下降至48%,舜景医药转而成为热景生物的参股公司,不再纳入合并报表范围。也正因此,在那之后,开景基因也跟着舜景医药从热景生物报表中剥离了。

至于为何要绕这么一圈重新买回开景基因,则跟热景生物当前的业务布局息息相关。

目前,热景生物的主要业务围绕两大领域展开——体外诊断产品和生物创新药,其中,生物创新药领域主要通过舜景医药进行源头创新开发,目前已有10项单抗药物项目在研。

然而,就现阶段来看,体外诊断产品几乎是热景生物收入的全部来源。以2022年为例,热景生物实现营收35.57亿元,其中来自体外诊断产品的收入为35.32亿元,占比高达99.31%。

换句话说,生物创新药目前不仅还未带来业绩贡献,还在消耗研发资金。据悉,10项单抗项目预计总投资规模为4500万元,但是截至2023年上半年,累计投入资金已达4471.55万元,而项目仍然处于分子发现、分子确认等非常早期的阶段。

结合创新药研发高投入的特点,几乎可以肯定的是,随着生物创新药项目的推进,研发费用势必将在2023年下半年突破预计金额,并且在往后的日子里继续攀升。

“做创新药的研发投入还是相当大的,后面随着不断深入,研发投入会越来越多,对上市公司报表也有一定影响,所以我们先把它剥离了。”热景生物董秘的话印证了上述猜测。不过,对方也表示,“剥离之后,将有利于舜景医药更灵活地做市场化融资,而且热景生物对它仍持有较多股份,随着后续发展,也能获得收益。”

▌再买回IVD上游子公司

为何剥离舜景医药之后,还要再买回开景基因?

对此,热景生物董秘进一步告诉《科创板日报》记者,“开景基因是做生物活性关键原料的,属于热景生物所处的体外诊断业务的上游。重新收购开景基因后,我们在体外诊断业务上面,重新完成了从上游关键生物活性原料到试剂及仪器的研发、生产、销售的完整产业链的布局。”

“这样一来,我们在创新药业务和IVD业务两方面就都理顺了,在后续的业务开展上,也有利于提高效率、降低成本。”他说。

事实上,买回开景基因除了在产业链上对热景生物有所助益之外,还对其业绩有更直接的提升。

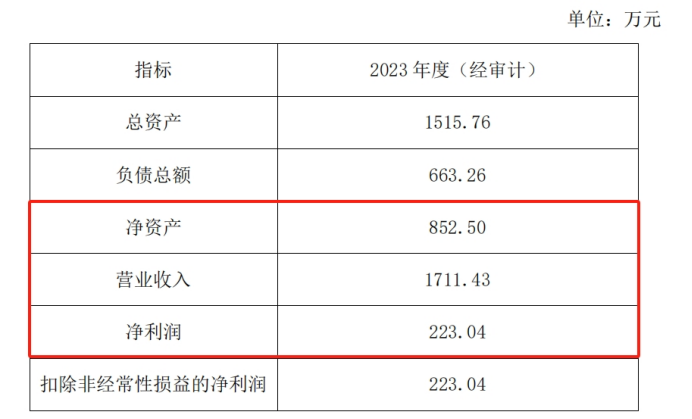

数据显示,2023年,开景基因实现营收1711.43万元,净利润为223.04万元,净资产为852.50万元。同期,根据热景生物2023年业绩快报,由于新冠检测试剂需求下滑,热景生物当年营收为5.41亿元,同比下滑84.78%,归母净利润3016.12万元,同比下滑96.81%。

若以2023年的业绩作参考,一旦开景基因重回合并报表,将额外为热景生物贡献超过7%的净利润,扮靓业绩的效果立竿见影。

“这对我们来说确实是有利的,而且未来我们还会给它创造更多业务,收入和利润预计是持续增长的。”热景生物董秘说道。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)