来源:轻财经 作者:jack

一家股份行的零售金融条线,2023年创造了134亿元的营业收入,但最终贡献的利润总额只有0.29亿元——这一尴尬数据,是行业零售转型困境的缩影

当下,零售金融转型遇阻。谁是真零售,谁是假零售?

问题关键,在于能否贡献可持续、健康的营业收入与利润。当然,需要指出的是,零售金融营业收入占比(零售营收/总营收)与利润占比(零售利润/利润总额)并非越高越好,有的银行更重视对公,有的更重视零售,所以高低无可厚非。

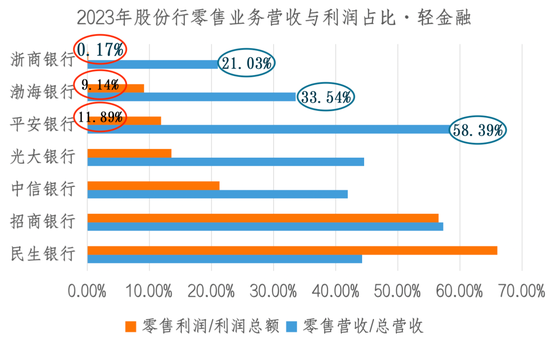

但如果零售营业收入与零售利润占比差距过大,就不太正常了。从2023年年报数据看,不成正比的现象较为普遍。如图所示:

说明:民生银行(4.190, 0.01, 0.24%)因为2023年资金业务亏损,导致零售利润占比看起来奇高。

可以发现,有3家银行的零售利润占比较低,且与零售营收占比不匹配。

其中,2023年浙商银行(2.890, 0.00, 0.00%)零售利润占该行利润比重最低,仅为0.17%,远低于该行21%的零售营业收入占比;渤海银行零售利润占比9.14%,零售营收占34%;此外,平安银行(11.790, 0.24, 2.08%)虽然零售营收占比仍高达58%,但2023年零售利润占比仅有11.89%。

更加值得关注的是,这3家银行的零售利润占比,都是在2023年急转直下:

浙商银行2021~2023年零售利润贡献度分别约为26%、11%、0.17%,2023年零售利润占比接近0了;2021~2023年,渤海银行零售利润贡献度分别约为37%、52%、9.14%;2021~2022年,平安银行零售利润贡献度分别为59.2%、43.6%、11.9%。

至于这三家银行的零售利润贡献,与零售营业收入有多不对等?

轻金融也进行了统计,2023年,股份行每创造出100块钱零售营收,最终所实现的利润也差别迥异:较高的招行利润为51元;最低的浙商银行,每100块钱零售营收创造的利润仅为2毛钱,渤海银行为5.6元,平安银行为7元。

这些银行零售利润大幅下滑的共同原因之一,是计提零售板块的“信用减值损失”出现异常增加,虽然这一指标是银行调节利润的工具之一,但一般都发生在零售营收增长较多时。从目前的行业背景看,大概率跟零售业务的潜在资产质量问题有关。没有好的资产质量,前几年的增长也是不健康的。

浙商银行2023年各板块经营业绩 单位:百万元

比较典型的是浙商。在2022年时,浙商银行零售业务利润超过了17亿元,零售利润占比还达到了11%;而2023年仅为0.29亿元,零售利润占比仅有0.17%,这一占比,与其2023年零售营业收入21%的贡献度也极不匹配。

究其原因,是2023年浙商银行零售业务的业务及管理费45.39亿元,相比2022年增加了15%,相比之下零售营收仅增加了约2%;信用减值损失同期增长了18.58%,增加了近14亿元;浙商银行的零售贷款不良率,也从2022年的1.5%上升到了2023年的1.91%,创近年来新高。

虽然零售转型没有带来利润贡献,但好的现象是,浙商银行在年报中表示,全行业务及管理费增长的原因之一,是加大金融科技及零售人才队伍建设。同时,2023年浙商银行的零售贷款和垫款总额比上年末增长14.07%,零售客户总数2678.01万户,较年初增长34.26%。

这些好现象,最终能否带来后续零售贡献度的提升,值得关注。

零售金融转型的激进模式,突出特点之一,是在高增长的同时往往伴随着持续的高减值。这样的发展模式是不可持续的,已经有银行收到了苦果。以平安银行为代表,2023年,其零售策略开始走向稳健保守。

参见:平安银行零售板块重大变化

这些零售金融案例,也给当下的很多银行敲响了警钟。

说明:本文数据均来自上市银行年报,不代表任何评价依据

责任编辑:张文

![[爱你]](https://n.sinaimg.cn/commnet/2018new_aini_org.png "[爱你]")

热门推荐

61岁乘客在飞机上昏迷抢救无效死亡 航司回应 收起61岁乘客在飞机上昏迷抢救无效死亡 航司回应

- 2025年02月16日

- 14:00

- APP专享

- 扒圈小记

76,792

76,792

法国小伙带622张日军侵华照片抵达北京,希望捐赠给中国

- 2025年02月16日

- 13:38

- APP专享

- 扒圈小记

- 21,034

人民热评:重庆燃气事件,不要每次都以道歉收场

- 2025年02月16日

- 13:58

- APP专享

- 北京时间

- 5,884

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 06:08:46

高位人气股梦网科技(sz002123)午后触及跌停,上演“天地板”行情,成交超80亿元。该股此前走出8连板,今早以涨停开盘。今天很多个股出现了天地板,市场热点在退潮,市场人气在降温,内资那帮渣男终于把市场人气干下去了,这点跟去年924行情如出一撤! -

趋势起航今天 06:07:49

长盛轴承(sz300718)继续发力! -

徐小明今天 06:05:47

【盘中直播】慢牛才会满足上述的好股市三个条件 -

北京红竹今天 06:05:18

在交易的时候 特别小的细节不用在意 明确方向 就行 -

北京红竹今天 06:04:22

恒生离防守线有点远,上移也是有可能的,不管怎么样,这里不追高, 大级别没问题,就是有望本周出现一次洗盘 清楚方向就行 -

趋势领涨今天 06:04:01

VIP个股再一次跟踪涨幅一只,本直播室VIP个股,都是一只一只操作,撤离一只,会添加一只,不撤离不添加!投资是一件长期的事情,选择一个尽心的老师和团队,会少走很多弯路。还没上车的朋友,请及时查阅!查看链接〉〉〉〉〉【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

东方红陈晨今天 06:03:58

【民营企业座谈会召开 任正非、马云、王兴兴等出席】财联社2月17日电,中共中央总书记、国家主席、中央军委主席习近平17日上午在京出席民营企业座谈会。在听取民营企业负责人代表发言后,习近平发表了重要讲话。李强、丁薛祥出席座谈会,王沪宁主持。据央视新闻视频报道画面,参加座谈会的民营企业家包括:宁德时代(sz300750)董事长曾毓群、阿里巴巴创始人马云、飞鹤乳业董事长冷友斌、正泰集团董事长南存辉、宇树科技创始人王兴兴、新希望(sz000876)董事长刘永好、华为创始人任正非、比亚迪(sz002594)董事长王传福、韦尔股份(sh603501)董事长虞仁荣、小米董事长雷军、奇安信(sh688561)董事长齐向东,等等。 (澎湃新闻) -

趋势起航今天 06:03:47

市场午后震荡回落,三大指数集体翻绿,三大通信运营商走高,中国联通(sh600050)一度涨停,DeepSeek概念股回落,青云科技(sh688316)跌超10%,沪深京三市下跌个股超2300只,成交达1.64万亿 -

趋势起航今天 06:02:46

浙数文化(sh600633)! -

冯矿伟今天 06:01:53

还有一小时,今天量也大