界面新闻记者 | 高菁

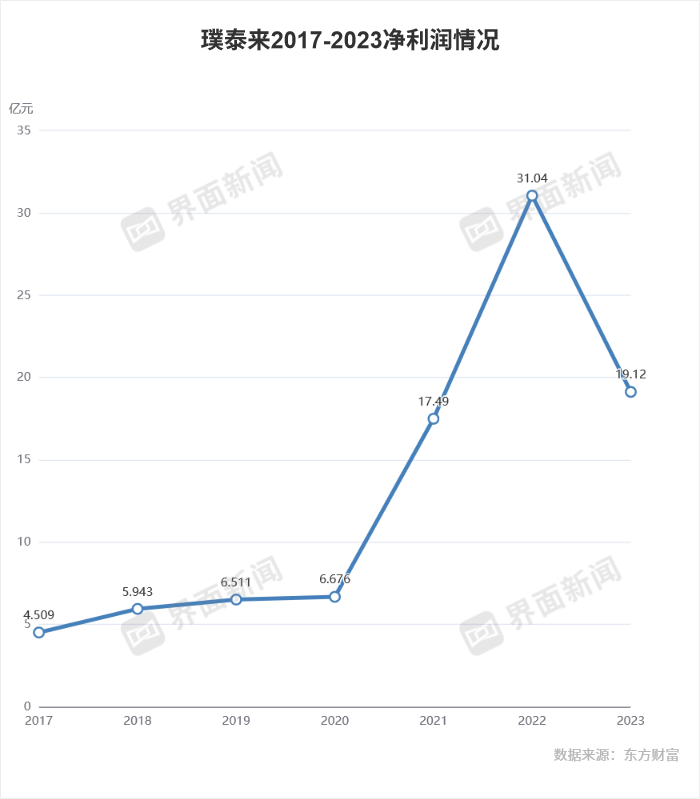

璞泰来(603659.SH)去年净利润同比下滑,为其上市七年来首次。

4月12日晚间,璞泰来披露年报,其去年实现营收153亿元,同比减少0.8%;净利润19亿元,同比减少38.42%。这是璞泰来自上市以来,净利润首次出现下滑。

璞泰来成立于2012年,2017年在上交所上市,主营业务涵盖负极材料、膜材料与涂覆、自动化装备等领域。

去年,负极材料业务为璞泰来贡献了超四成的营收,为该公司营收占比最大的业务板块。负极材料是锂电池四大核心主材之一。

去年,该公司负极材料业务实现出货量15万吨,同比增长11.35%;负极材料及石墨化业务实现营收66亿元,同比下降16.01%。

璞泰来表示,2023年,其负极产品毛利率收窄,面临阶段性的经营压力。该部分业务去年毛利率为14.99%,较上年减少14.49个百分点。

璞泰来指出,导致负极产品毛利率下滑的因素包括,受行业产能供过于求及下游电池客户去库存的双重影响,负极产品售价持续下行;客户产品结构及原料属性的变化影响了公司原有生产工艺的成本及收率;前期高价存货消纳较慢,导致其持续计提存货跌价准备。该公司去年计入当期损益的存货跌价准备为10.5亿元。

人造石墨是目前锂电行业的主流负极材料。鑫椤咨询数据显示,去年,中端和高端人造石墨负极均价降幅均超三成。招商证券于近期发布研报称,负极材料经过几年调整,价格处于历史较低水平,低端负极价格基本跌至成本线,二线企业普遍已不盈利。

据财联社报道,由于年前负极材料招标订单价格过低,企业面临亏本生产,多数订单难以执行。处在产业链下游的比亚迪(002594.SZ)目前已开始主动给负极头部厂商的超低价订单涨价,预计涨幅10%左右,但涨价后的价格也仅能支撑负极厂商“不亏本”。

璞泰来认为,2023年负极材料价格已逼近生产厂商的成本线,行业多数企业已出现亏损情形,由于盈利减少和融资收紧,行业新增产能投资速度已大幅放缓,预计未来价格继续下降的空间有限。

为应对市场需求的变化趋势,在负极材料方面,璞泰来加快了非石化类原材料和高压快充产品研发进度。年报显示,该公司去年的研发费用为9.6亿元,同比增加4.25%。

据璞泰来介绍,在快充负极方面,其产品已能够实现6C的快充性能,且已通过多家企业产品技术认证,逐步开始规模化应用。C指的是充电倍率。1C表示1小时完成电池充电,2C表示1/2小时完成电池充电,6C表示六分之一小时(10分钟)从零充至满电状态。

在硅基材料领域,璞泰来在2023年7月设立安徽紫宸,启动年产1.2万吨硅基负极材料(单体)的项目建设,计划2025年开始逐步分期投产。

值得一提的是,其新型硅碳材料除应用于高端消费类锂离子电池以外,也可以做为半固态/固态电池的负极材料,目前已经开始小批量出货。

本月,上汽智己搭载业内首款准900V“超快充固态电池”的新车型“智己L6”正式发布,这一固态电池商业化的重要进展引发广泛关注。

光大证券上月发布研报指出,2024年,半固态电池量产应用有望加速,2030年左右全固态电池有望实现商业化。

“随着历史高成本库存的消纳、非石化类原料的创新和高压快充产品的持续放量,2024年公司负极材料盈利能力有望得到明显的改善。”璞泰来称。

披露年报的同时,璞泰来还公布了一季度报告,今年一季度该公司实现营收30亿元,同比减少17.97%;净利润4亿元,同比减少36.64%。

净利润下滑的主要原因仍是负极材料的售价和单位盈利下行,库存消纳缓慢,计提减值准备不断加大。

璞泰来同时表示,去年末,其负极高价库存整体消纳完毕,负极生产降本增效措施在2023年将逐步显现成效。今年一季度盈利已较前一季度环比明显改善,负极产品盈利有望不断得到修复。从环比看,璞泰来今年一季度净利润较去年四季度增加了57.35%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)