股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

每经记者 王帆 每经编辑 张海妮

近日,湖南酒店龙头华天酒店(000428.SZ,股价4元,市值40.76亿元)决定甩掉业绩“包袱”——拟转让控股子公司持有的娄底华天酒店管理有限责任公司(以下简称娄底华天)11%股权。

本次标的在湖南省娄底市经营娄底华天酒店,但长期经营不善,目前已资不抵债,转让完成后,娄底华天将不再并表,减轻对华天酒店的业绩拖累。

娄底华天大酒店 图片来源:华天酒店官网截图

娄底华天大酒店 图片来源:华天酒店官网截图《每日经济新闻》记者研究发现,娄底华天酒店已于2014年开业,但长期在建工程挂账,截至8月末在建工程账面金额约为8400万元。根据会计准则,在建工程在达到预定可使用状态时,需要转入固定资产。固定资产需要计提折旧,导致利润减少,而在建工程则不需要。那么对于娄底华天酒店而言,在开业9年的情况下迟迟未将在建工程转入固定资产,是否存在减少固定资产折旧以美化利润的动机?

而公司在出售股权时的资产评估报告中,又将在建工程清零,将其价值体现在固定资产当中,与前述会计政策不一致。如此前后差异,公司又作何解释?

拟出售公司已资不抵债

11月7日,华天酒店发布公告称,为了优化公司的资产结构、资源配置和回笼资金,提升公司资产流动性和运营效率,控股子公司华天(湖南)投资有限责任公司(以下简称华天投资)拟转让其持有的娄底华天11%股权,根据评估价值确定交易挂牌价767.68万元,通过湖南产权交易所挂牌转让。

转让前,娄底华天的两大股东分别是华天投资(持股60%)、娄底市城市发展集团有限公司(持股40%),后者为本次股权转让交易的意向方。

本次股权转让完成后,超华科技(维权)对娄底华天的持股比例将降至49%,娄底华天将不再纳入超华科技合并报表范围。

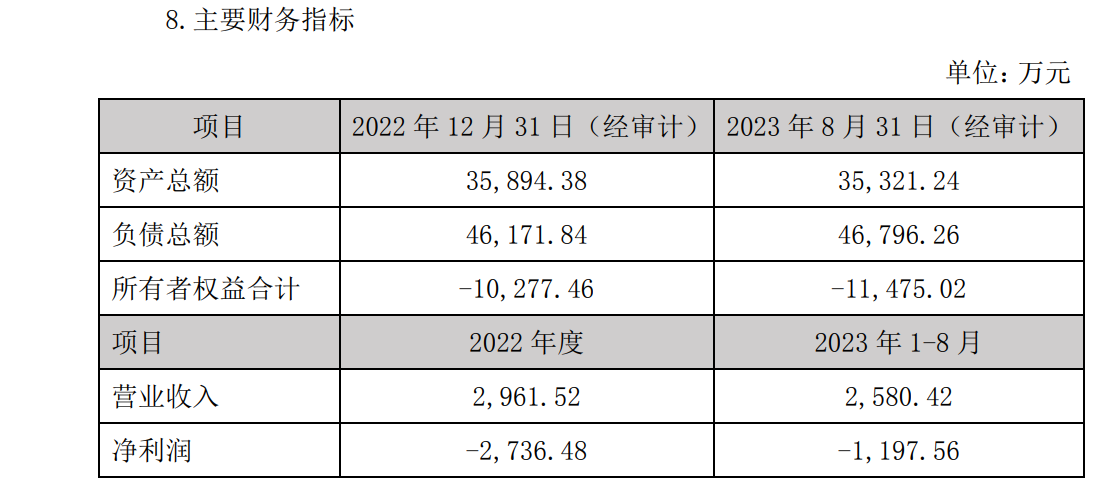

《每日经济新闻》记者注意到,华天酒店对于转让娄底华天股权,以回收资金、减少业绩拖累的诉求较为迫切。首先,娄底华天近年来经营不善。2022年、2023年1-8月,娄底华天分别实现营业收入2961.52万元、2580.42万元,净利润分别为-2736.48万元、-1197.56万元。截至今年8月末,娄底华天净资产为-1.15亿元,已资不抵债。

娄底华天财务指标 图片来源:公告截图

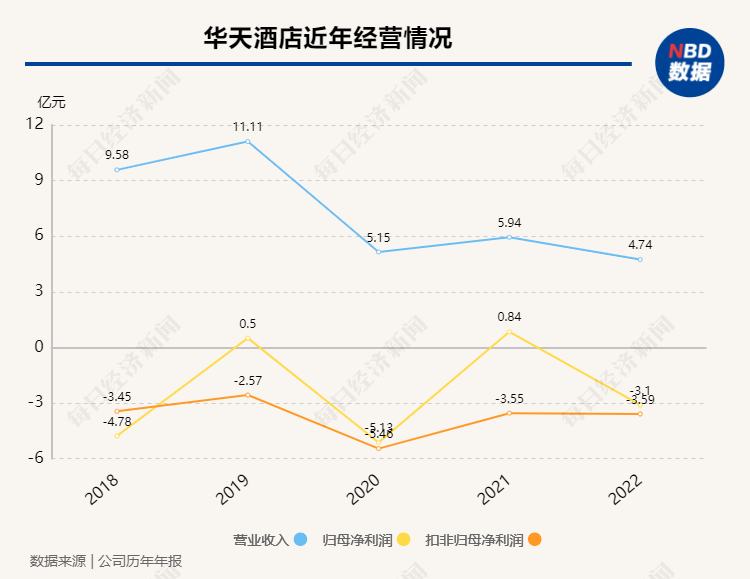

娄底华天财务指标 图片来源:公告截图另外,从上市公司层面来看,2020年以来,华天酒店经营下滑严重,连续三年营业收入低于6亿元,2022年更是降至4.74亿元,相比于2019年超过11亿元的收入规模已经“腰斩”。在归母净利润方面,2018年至2022年,华天酒店在大幅亏损与小幅盈利之间反复横跳,2019年和2021年的两次盈利均依赖非经常性损益的贡献,而扣非归母净利润已经连续五年亏损。在上市公司业绩已经深陷泥潭的情况下,甩掉“包袱”已经刻不容缓。

值得注意的是,上市公司实际控制娄底华天期间为支持娄底华天日常经营发生的拆借款在本次交易完成后将被动形成财务资助,截至2023年10月31日,娄底华天存在应付华天酒店2.62亿元拆借款。华天酒店表示,公司与娄底华天就上述应付拆借款制定了还款计划。

在建工程长期挂账

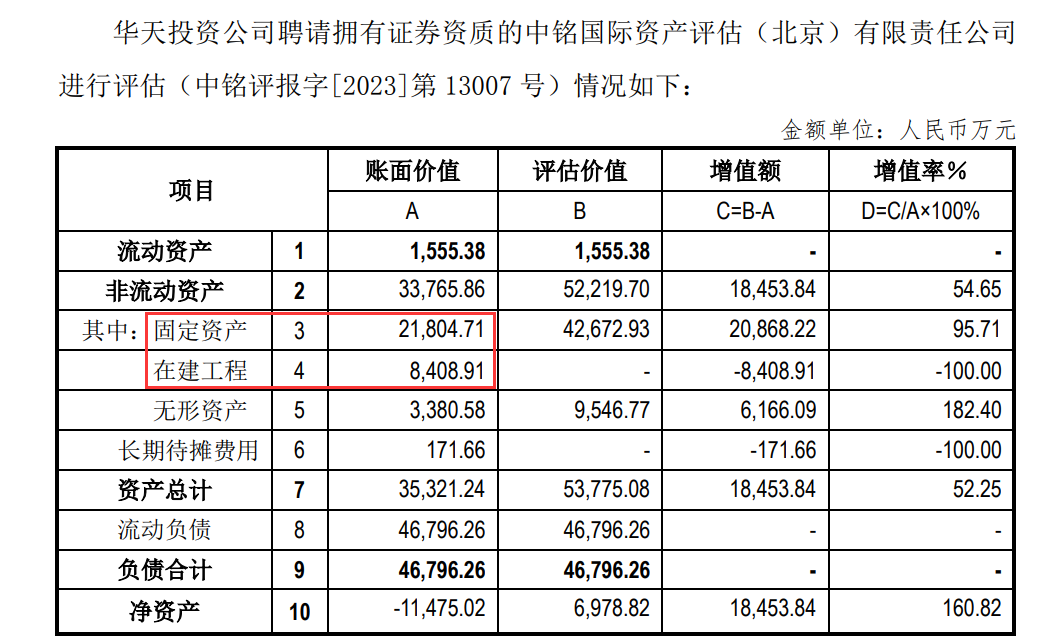

翻阅本次转让标的娄底华天的审计报告、资产评估报告,可以看到娄底华天主要资产为自建酒店本身,重资产属性明显。

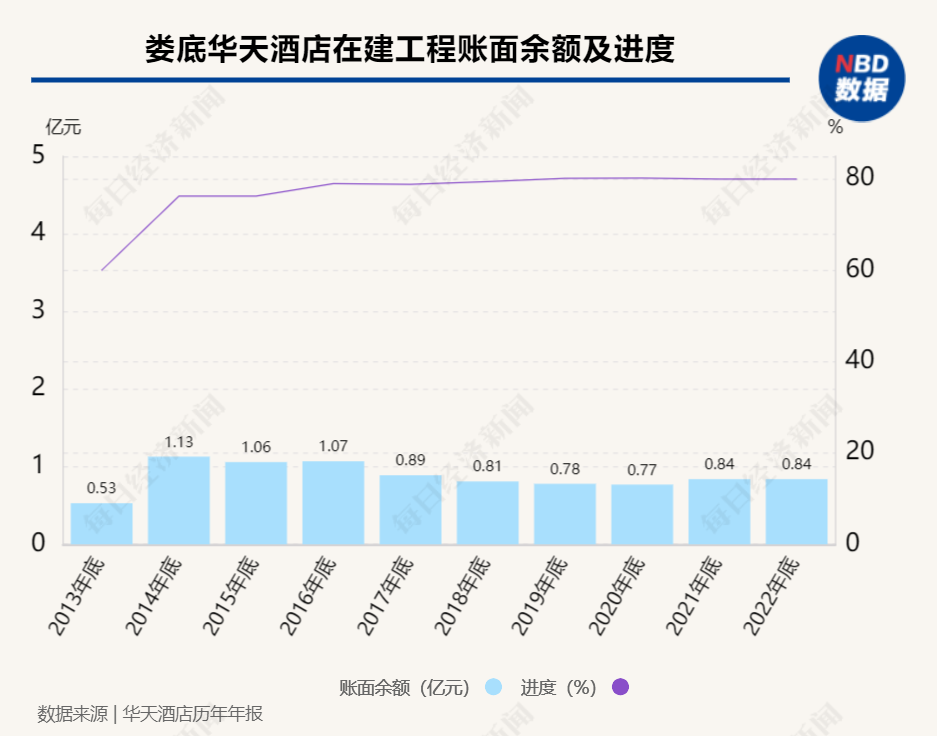

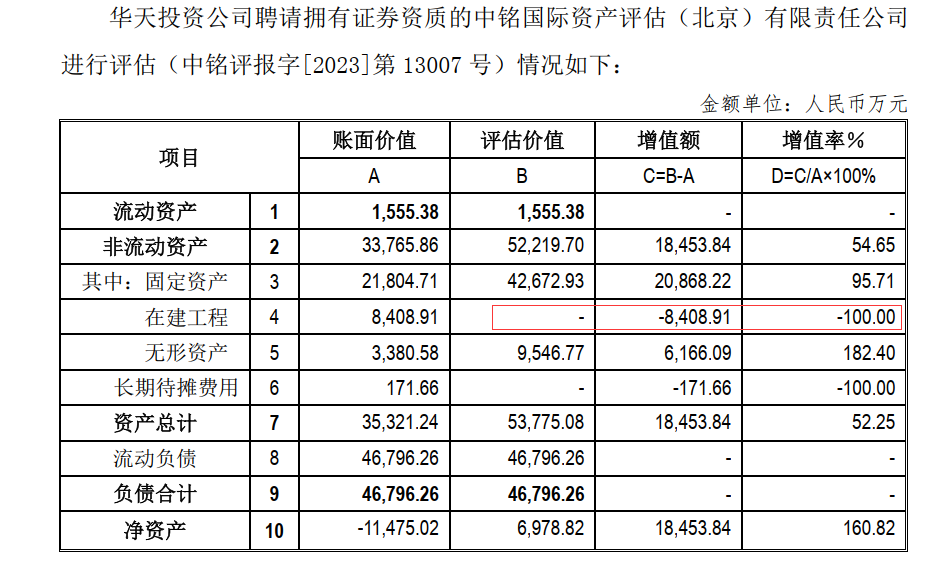

截至8月末,娄底华天的固定资产账面值为2.18亿元,在建工程账面值为8408.91万元,占总资产的比重分别为61.73%、23.81%,其中在建工程系娄底华天酒店尚未办理结算的部分。

娄底华天资产情况 图片来源:图片来源:公告截图

娄底华天资产情况 图片来源:图片来源:公告截图《每日经济新闻》记者研究发现,娄底华天酒店已于2014年开业,但至今9年时间一直有在建工程挂账。

根据娄底华天审计报告,在建工程同时满足经济利益很可能流入、成本能够可靠计量则予以确认。在建工程达到预定可使用状态时,按工程实际成本转入固定资产。另外,根据会计准则,固定资产需要计提折旧,导致利润减少,而在建工程则不用。

那么,对于以重资产经营模式为主的娄底华天,在酒店开业9年的情况下仍有在建工程挂账,是否推迟转入固定资产,以减少资产折旧,从而美化利润?

此外,资产评估报告所言约8400万元的在建工程“系娄底华天酒店尚未办理结算的部分”,是因何未能结算?

针对上述问题,11月10日,华天酒店证券办在回复《每日经济新闻》记者邮件采访时表示:“公司是先通过暂估施工合同进度及付款情况汇总至在建工程科目,再通过装修投入完工达到可使用状态逐步结转至固定资产。娄底华天酒店自2014年底开业后,根据完成装修后可投入使用楼层分层进行转固。未转固的部分为工程未完工,未达到预定可使用状态。部分工程长期未结算,这与工程的施工进展、竣工结算审计进度有关。”

一位资产评估师向《每日经济新闻》记者分析道:“相关报告中未能披露价值8408.91万元的在建工程的具体构成及详细内容。相比较房屋建筑物原值2.18亿元,剩余未结转的费用项目8408.91万元金额相对较高,以‘房屋建筑物原值+未结转的费用项目’估算项目总投资的话,其未结转的费用项目占比也高达总投资约28%。受限于披露的信息,无法判断未结算费用项目占比是否与原投资规划有较大差异。”

估值时将在建工程清零

娄底华天的在建工程不仅长期挂账,其金额也存在波动。华天酒店历年年报显示,娄底华天酒店工程的在建工程金额从2014年的1.13亿元逐渐下降到2019年、2020年的不足8000万元,而2021年和2022年又上升至8400万元左右。

对于一个开业9年的酒店来说,在建工程金额为何忽高忽低?是否存在调节利润的情况?

一位财务会计从业人士告诉记者,在建工程金额减少可能是有其他工程完工结转,金额增加可能是新增工程,或是原来的在建工程还在投钱。

而华天酒店则回复记者称:“造成在建工程增减变化波动的原因,一是在建工程的增加一般是根据施工进度和合同总额进行暂估,后续随工程项目的结算,会根据决算结果调整之前通过合同进度暂估的工程金额,调整金额有增有减;二是随着在建工程达到预定可使用状态,逐步完成转固,减少在建工程,因此造成在建工程余额的波动。”

《每日经济新闻》记者还注意到,当娄底华天为上市公司所控制且并表时,华天酒店将其在建工程长期挂账。但在准备转让、进行估值时,却将在建工程清零。本次估值方法与以往年报审计对在建工程的判断,前后存在巨大差异,这让人摸不着头脑。

根据娄底华天资产评估报告,账面价值约为8400万元的在建工程,评估价值为零。而账面价值为2.18亿元的固定资产,评估值增长至4.27亿元,增值率达到95.71%。

娄底华天资产评估报告中对在建工程清零 图片来源:公告截图

娄底华天资产评估报告中对在建工程清零 图片来源:公告截图报告显示,在建工程采用成本法评估。为避免资产重复计价和遗漏资产价值,结合在建工程特点,针对在建工程类型和具体情况,委托评估在建工程建筑主体已转固,但部分费用项目未结转,其价值在固定资产评估值中已包含,在建工程评估价值为零。

对于本次估值对在建工程清零的考虑,华天酒店回复记者称:“在资产评估报告中在建工程评估值为零,系因娄底华天在建工程属于酒店大楼的未完工结算部分,纳入了房屋建筑物整体价值评估,房屋建筑物为娄底华天酒店主楼、地下室、贵宾楼和员工宿舍楼,其评估价值体现在‘固定资产-房屋建筑物’中。”

上述资产评估师也向记者分析道:“从评估方法看,本次对房屋建筑物及在建工程的评估方法选取符合准则的要求,对在建工程的处理也避免了资产的重复计价。本次评估的处理是对整体酒店资产采用重置成本法进行评估,‘固定资产-房屋建筑物’中已体现建筑、安装工程、其他费用以及利息费用的价值,故对在建工程评估为零”。

换句话说,在以往年报审计中,华天酒店将酒店工程的固定资产和在建工程(即工程尚未办理结算的部分)分开列示,但在本次估值时却将两者的价值合并看待。

但总体来看,根据本次估值结果,娄底华天将实现增值出售。截至8月末,娄底华天的净资产账面价值为-1.15亿元,评估价值为6978.82万元,评估价值较账面价值评估增值1.85亿元,增值率为160.82%。可以说,华天酒店的这一块亏损资产,如今也卖出了一个“好价钱”。

封面图片来源:视觉中国-VCG41537553678

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)