原标题:事涉东方金钰财务造假,中介机构大信所、大华所一审被判30%和60%连带赔偿丨局外人

界面新闻记者 | 董林杨(实习)张晓云

近日,早已退市的东方金钰股份有限公司(金钰3,400104)发布公告,披露投资者诉讼事项的进展情况。

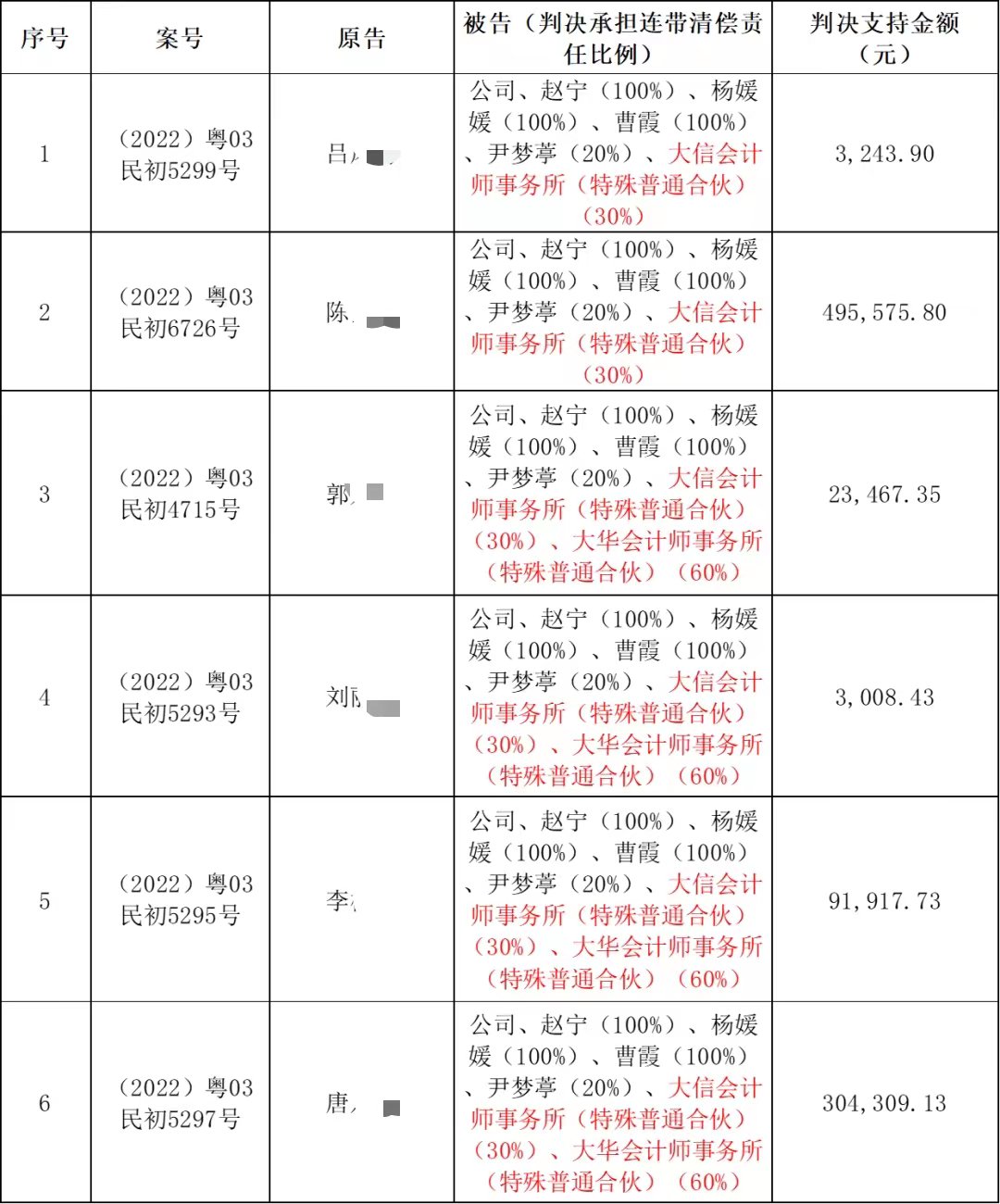

值得注意的是,在东方金钰披露的23起“证券虚假陈述责任纠纷案件”民事判决书中,有6起案件涉及大信会计师事务所(特殊普通合伙)(以下简称“大信所”)和大华会计师事务所(特殊普通合伙)(以下简称“大华所”)的连带赔偿责任。

公告显示,在有关大信所、大华所的6起判决中,各有1起仅支持一家会计师事务所承担连带清偿责任,剩余4起则大信所、大华所均需履行连带清偿责任。其中,大信所承担30%的连带清偿责任,大华所承担60%的连带清偿责任。

界面新闻从相关渠道获悉,目前,大信所、大华所均提出上诉,认为法院一审判定其承担的连带清偿责任的比例过高,要求改判为较低比例或不承担连带赔偿责任。因此,这6起案件还未生效。

此前,东方金钰因财务造假受到关注。大信所、大华所曾分别负责东方金钰2016年和2017年的财务报表审计工作。对于投资者的损失,大信所、大华所在何种情况下需承担赔偿责任?又应承担多少比例的赔偿责任?

大华所、大信所为何被判承担连带赔偿责任?

根据此前证监会和湖北证监局发布的行政处罚书,大华所、大信所在东方金钰的财务报表审计中未勤勉尽责,出具的财务报表审计报告存在虚假记载,大华所、大信所皆受到责令更正、罚款的处罚。

界面新闻从接近案件代理律师处了解到,证监会和湖北证监局认定大华所、大信所在东方金钰的财务报表审计中未勤勉尽责,成为法院判决两家事务所承担连带清偿责任的依据之一。

2022年6月28日,证监会对大华所及李某坤、罗某芳两位会计师下发了行政处罚决定书(〔2022〕32号)。

处罚书显示,大华所在东方金钰2017年财务报表审计中未勤勉尽责,出具的2017年财务报表审计报告存在虚假记载。大华所接受东方金钰委托,对其2017年财务报表进行审计,出具了标准无保留意见的《审计报告》,财务报表审计业务收入110万元。李某坤、罗某芳是东方金钰2017年财务报表审计报告的签字注册会计师。

同时,大华所还存在风险识别与评估程序不到位,内部控制测试程序存在重大缺陷,执行的与采购、销售、存货相关的实质性审计程序存在重大缺陷,接受委托前未与前任注册会计师进行必要沟通,未就期初余额获取充分、适当的审计证据等问题。

证监会责令大华会计师事务所(特殊普通合伙)改正,没收其对东方金钰2017年财务报表审计业务收入110万元,并处以220万元罚款;对李某坤、罗某芳给予警告,并分别处以5万元罚款。

无独有偶,负责东方金钰2016年财务审计工作的大信所,也在3月30日,收到湖北证监局下发的行政处罚决定书([2023]2号)。

处罚决定书显示,经查明,大信所在为东方金钰2016年财务报表提供审计服务过程中未勤勉尽责,出具的审计报告存在虚假记载。

大信所为东方金钰2016年度财务报表审计机构,审计业务收费95万元(含税)。在审计业务中,大信所出具了标准无保留意见的审计报告,审计报告签字注册会计师为李某、雷某。

大信所在东方金钰2016年度财务报告审计过程中未勤勉尽责,存在未有效识别与评估舞弊风险、姐告宏宇相关内部控制测试程序存在缺陷、函证程序执行不到位、实质性审计程序存在缺陷等问题。

湖北证监局决定,对大信会计师事务所(特殊普通合伙)责令改正,没收其审计业务收入89.62万元,并处以89.62万元罚款;对李某、雷某给予警告,并分别处以5万元罚款。

为何分别承担30%和60%连带清偿责任?

在6起案例中,由大华所、大信所单独承担清偿责任的各1起,由两家会计师事务所共同承担清偿责任的有4起案件,为何会出现这种情况?从责任比例来看,大华所、大信所承担的清偿责任分别是60%和30%,是什么影响了责任比例的划分?

界面新闻通过相关渠道获知,结合投资者的买入时间以及年报的公告时间,根据侵权责任法近因原则,便能确定承担清偿责任的会计师事务。

需要关注的是投资者买入时间以及年报公告日时间,投资者买入时间晚于2016年年报公告日、早于2017年年报公告日,法院仅支持大信所承担清偿责任。

如原告吕某梅、刘某更、陈某勇购买东方金钰股票的时间均在2016年年报公告日(2017年4月18日)之后、2017年年报公告日(2018年4月21日)之前,原告的交易显然不可能受到东方金钰2017年年报的影响,故原告的交易行为与被告大华所的虚假陈述之间没有交易因果关系。前述原告请求大华所承担连带责任,没有事实和法律依据,原告请求大华所承担连带责任,没有事实和法律依据,法院不予支持。

亦有投资者买入时间晚于2017年年报公告日,法院仅支持大华所承担清偿责任。如原告邓某兰、何某琼、赵某购买东方金钰股票的时间均在2017年年报公告日(2018年4月21日)之后。根据侵权责任法近因原则,原告邓某兰、何某琼、赵某购买东方金钰股票系受2017年年报的影响,而非已经一年前的2016年影响,故原告的交易行为与被告大信所的虚假陈述之间没有交易因果关系。前述原告请求大信所承担连带责任,没有事实和法律依据,法院不予支持。

关于赔偿责任比例,法院综合考虑了东方金钰虚增利润等情况。通过虚构的销售交易和采购交易,东方金钰2016年年度报告虚增营业收入1.42亿元,虚增营业成本4665万元,导致虚增利润总额9504.09万元,占当年合并利润表利润总额的29.60%。

法院认为,大信所未能勤勉尽责,存在重大过失,法院综合考虑东方金钰2016年报虚增利润等情况,根据过错及原因力大小,法院酌定大信所对本系列案原告的损失承担30%的连带赔偿责任。

东方金钰2017年年度报告虚增营业收入2.95亿元,虚增营业成本1.10亿元,导致虚增利润总额1.84亿元,占当年合并利润表利润总额的59.7%。

大华所未能勤勉尽责,存在重大过失,法院综合考虑东方金钰2017年报虚增利润等情况,根据过错及原因力大小,法院酌定大华所对本系列案原告的损失承担60%的连带清偿责任。

大信所、大华所均已提起上诉

界面新闻从相关渠道获知,两家会计师事务所对一审判定的连带清偿责任比例存在争议,大信所与大华所均提起上诉。

界面新闻获得的上诉书显示,大信所、大华所认为其主观上不存在故意,且仅有一般过失,不应承担如此高比例的连带赔偿责任。

同时,两家会计师事务所认为,在对东方金钰2016年及2017年年报审计过程中,基于对翡翠原石行业生态的了解、对东方金钰原石采购与销售的总体情况分析,在执行风险评估、内部控制测试及其实质性测试程序过程中,已保必要的职业怀疑,并按照中国注册会计师审计准则的相关规定获取了充分、适当的审计证据,足以支持审计结论的发表,不存在未勤勉尽责的情形。

大信所与大华所认为,一审法院未区分会计责任与审计责任。两家会计师事务所表示,在公司实控人及董监高已经决定进行财务造假,并深入准备的情况下,大信所、大华所想通过审计手段获取公司真实财务信息已经成为不可能。一审法院判决时任东方金钰副总经理的尹某葶承担20%连带责任,而大信所、大华所承担30%和60%的连带责任,没有法律依据,显失公平。

大信所、大华所认为,一审法院选取的损失核定机构不中立、不公正,采用的损失计算方法不科学,不合理;一审过程中没有任何证据证明上诉人审计行为存在故意造假或重大过失,上诉人在为东方金钰提供审计服务过程中已勤勉尽责;一审法院不仅没有凸显“首恶”以及“主观恶性较强”的行为人承担相应的责任,反而让上诉人扩大承担了不应由自身承担的责任,严重违背最高院及证监会确立的“追首恶”精神。

大信所请求二审法院改判驳回被上诉人对大信所的全部诉讼请求或改判大信所承担至多不超过5%的责任。

大华所请求改判驳回被上诉人对大华所的全部诉讼请求或改判大华所承担至多不超过20%的责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)