每经记者 张静 实习生 夏子博 西安 每经编辑 贺娟娟

光刻胶、液晶材料、膜材料、锂电池、新冠药物、高分子材料...

这些看起来关联性不强的业务或许需要一家庞大的公司才能装得下,但是在这家陕股“小而美”上市公司年报里,你可以悉数找到。

纵观瑞联新材2020上市后历程,陕股中要说哪家公司业务最能追踪“热点概念”,它当之无愧。

《每日经济新闻》记者注意到,公司凭借自称的“柔性产业链”,近两年的业务可以说是“花样不少”,但很难再见到后文。

2022年,公司探索新业务的步伐仍在继续。

最近,公司宣布要做光刻胶,对去年年报中要大力发展的锂电池业务则是只字不提,希望公司这一次找对了新的业务方向。

主营业绩增长放缓

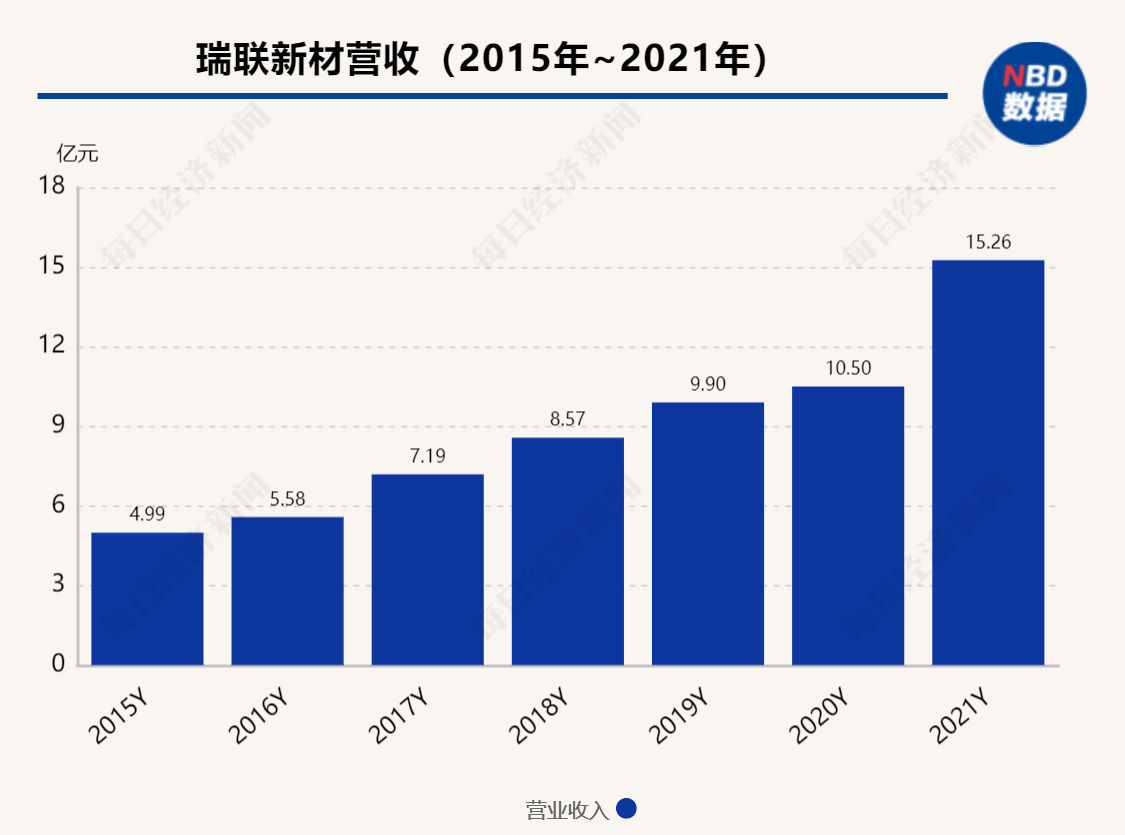

瑞联新材年报一上来就是主营业务的日子,似乎不太好过。

每经记者注意到,公司之前已保持6年高增长,2015年以来公司复合增长率高达34.8%。

而根据2022年年报,瑞联新材业绩开始放缓,未实现持续的高增长态势。营业收入为14.80亿元,同比下降3%;实现净利润2.47亿元,同比增长3%,扣非后净利润为2.25亿元,同比增长5%。

年报表示,去年下游终端消费电子需求不佳导致上游面板价格下跌,公司显示材料方面LCD板块受影响较大,OLED板块营收占比则进一步提高,呈现此消彼长趋势。

由于产业链整体的传递时滞性,反映在业绩上则呈现先扬后抑态势。

具体来看,公司营业收入在2022年上半年仍保持增长态势,一、二季度营收分别同比增长38.00%、24.52%,三、四季度营收转为下跌,同比下降34.59%、25.72%。

公司的另一主营业务医药CDMO收入则大幅下滑。

根据年报,由于客户销售策略调整开始优先消化库存,下调了采购预期,公司医药 CDMO 板块实现销售收入1.82亿元,同比下降35.21%。

公司之前透露,一方面是主要客户调整了销售策略,导致公司订单增长不及预期;另一个产品终端药物也已经通过认证,但由于这个客户的合作推广商出了一些问题,因此销售进度会推迟,对应的中间体销售也未达到预期。

根据债券证券募集说明书,公司医药中间体 CMO/CDMO 业务的收入主要来源于 PA0045, 该产品报告期内的销售金额分别为 14,421.06 万元、17,123.80 万元、20,191.75 万 元和 9,035.49 万元,在医药中间体中的收入占比分别为 92.30%、69.20%、71.75% 和 74.87%,发行人的医药中间体业务存在单一产品占比较高的风险。

股价方面,记者注意到,瑞联新材于2020年9月2日以发行价113.72元/股登陆科创板,是陕西第4家登陆科创板的企业。

图片来源:瑞联新材官网

图片来源:瑞联新材官网但是在其他一同上市的企业忙着上涨的时候,其在登陆后短短4个交易日便破发18%,给股民上了一堂“买到也不一定赚到”的课。

时至今日,其股价更是与发行价相去甚远,为55.65元/股,跌去超过一半。、

不过,公司在分红这一块儿可以说是诚意满满。根据证券时报,公司上市以来年年分红,平均分红率高达56.23%。本年度公司直接现金分红的金额占2022年度合并报表归属于公司股东净利润的比例为47.59%。

新冠药短暂爱了一下?

值得注意的是,公司上市时主打的是两个看似风马牛不相及的业务:显示材料和医药中间体CMO/CMDO,在当时着实吸引了一波眼球。

根据公告,公司之所以能从显示材料拓展至医药中间体行业,依靠的是合成、纯化工艺的共通性和20 年的研发经验,其本质上都属于有机材料。

所谓CMO,即“医药合同生产”,是指接受制药公司的委托,提供“医药中间体”、“原料药”、“医药制剂”等的定制生产等服务,简单点讲就是医药外包服务。

根据年报,相较行业龙头,目前公司的医药中间体业务规模较小,医药研发水平和医药管线数量仍有较大差距。

除发展中间药外,公司还将原料药视为长期发展战略,根据公告,公司拟投资4.2亿元建设瑞联制药原料药项目,努力建设“中间体+原料药”一体化。

但是,公司的医药中间体在主营业务中占比自2020年开始已连续两年下降。2020-2022年占比分别为23.58%、18.45%、12.32%。实际上,公司医药业务的“高光时刻”开始于“新冠”,也结束于“新冠”。

2021年下半年,公司披露称供应给辉瑞公司的某医药中间体产品对应终端药物适应症为COVID-19 项目,之后股价随即涨停,并且这一概念为公司持续带来热度。

但在2021年12月,公司在回复投资者问题时“改口”称:公司目前未直接给辉瑞供应中间体,之前提到的中间体是一个通用中间体,目前在给国内某知名医药公司供应,他们的下游客户公司不清楚。

之后随着国内疫情逐渐放开,公司始终保持着含糊其词的“话术”,对具体药物研发情况缺乏正面回答。

图片来源:瑞联新材官网

图片来源:瑞联新材官网终于在2023年1月,投资者们似乎失去了耐心,要求公司正面回答有无接到过新冠药中间体的订单。公司则表示暂未接到相关产品的量产订单。

结合之前公司回答称无新冠药中间体专线,几乎可以宣告“新冠药物中间体”这一产品已然“破产”,公司在2022年报的医药管线中也将新冠药物中间体彻底剔除。

记者注意到,公司因“话术”被要求正面回复不是第一次了。早在公司冲刺科创板上市时,由于其对交易所问询函内容“未予明确回复”,就曾被上交所要求其“正面、具体回答”。

另外,其还被上交所针对“公司是国内OLED材料的领军企业”这一表述要求公司明确自身产品所处细分领域,客观准确地披露行业地位,避免夸大描述。随后瑞联新材在第二轮回复中修改为:“是国内OLED前端材料领域的主要企业之一”。

从锂电池到光刻胶

实际上,尽管公司两大主营业务常年占营业收入95%以上,但公司的“花活儿”一个都没落下。

2021年,新能源概念大热。

公司随即在2021年年报中将锂电池列为第三大业务,视为公司发展方向。

年报中显示,公司已投资建设蒲城海泰新能源材料自动化生产项目生产 VC 和 FEC 材料,预计 2022 年投产后将会贡献电子化学品板块50%的收入。

但是,2022年报中仅提及蒲城海泰新能源材料自动化生产项目已交付,尚未对该项目贡献收入内容有所提及。

不仅如此,公司似乎短短一年便抛弃了锂电池这个短暂的“旧爱”,在2022年报中对锂电池只字不提,转而拥抱2022年大热的半导体概念下的光刻胶业务,以半导体光刻胶单体和显示用高端光刻胶为主要方向。

图片来源:VCG111325267638

图片来源:VCG111325267638年报表示,公司从2015年开始研发半导体光刻胶单体和膜材料中间体等光刻胶材料,以高端光刻胶材料为重点方向,主要面向日本和欧美市场,目前主要产品包括半导体光刻胶单体、TFT平坦层光刻胶、膜材料中间体和聚酰亚胺单体。

这里简单梳理一下公司的光刻胶业务。首先,公司所涉及的光刻胶业务无论是单体或是中间体,都为生产光刻胶成品产品所需的材料,目前销售收入整体规模较小。

根据公司之前问答,公司光刻胶单体已经研发出多个产品,部分产品已经规模化销售,还有些已经做出中试批次,发给客户等待验证。

而光刻胶成品按应用领域分类又分为PCB 光刻胶、显示面板光刻胶、半导体光刻胶及其他光刻胶。

公司年报中表示,其业务主要集中于显示用高端光刻胶,该光刻胶是公司LCD、OLED液晶业务的关键上游材料。

至此,我们可以串联起公司光刻胶产业,其本次布局意在打通LED、OLED液晶业务与上游的显示用光刻胶及光刻胶材料之间的产业壁垒,借此提高竞争力。

但是,公司的光刻胶布局似乎和锂电池一样,有点“虚”。

日前,公司在回复投资者问题时表示,公司产线是柔性产线,目前没有专线用于生产光刻胶产品,现有显示材料的产线进行调整后可以用于生产相关产品。

记者注意到,类似的表述在新冠药物中间体、光刻胶业务初期规划中都出现过。公司回复在投资者问答时曾解释,公司部分特定产品是专线生产,多数产线是柔性产线,可以根据不同的需求在OLED、液晶、医药中间体等产品间切换。

可以说,公司53亿的市值能够颇为“灵活”地囊括如此多的业务,所依靠的就是公司所说的“柔性产业链”。但是,可以想象,不断转换业务必然会带来产线调整成本走高。

另外值得一提的是,频繁的业务转变似乎不仅仅这么简单。2021年9月,此时公司上市已有1年,实控人之外的股东的禁售期届满。

而恰逢此时,公司实际控制人暨时任董事长刘晓春与2名投资者私下交流时称,公司在锂电池电解液添加剂方面有意向,且在光刻胶领域和彤程新材料集团股份有限公司(以下简称“彤程新材”)有合作意向。

这一消息导致公司股价在之后几天大幅上涨,但随后几天下跌不止。之后,股东减持公告称有三个股东启动减持计划,并且这几位股东减持的价格区间最低是85元,仅在股价暴涨的几天出现过,其余时间均未超过85元。

图片来源:瑞联新材公告截图

图片来源:瑞联新材公告截图最后,上交所仅对刘晓春个人予以监管警示结局,事情也告一断落。

就上述问题,记者致电瑞联新材证券部,对方表示短期内不方便回复。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)