炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 陈利 每经编辑 魏文艺

3月27日晚间,新大正物业集团股份有限公司(SZ002968,股价22.27元,市值51.02亿元;以下简称新大正)发布的2022年度业绩报告显示,2022年实现营收25.98亿元,同比增长24.41%(2021年营收同比增长58.4%);归母净利1.86亿元,同比增长11.80%。

《每日经济新闻》记者梳理发现,2017-2020年新大正整体毛利率基本维持在21%左右,2017-2019年连续三年微跌,2021年跌至18.67%,2022年再次下降2.49个百分点至16.18%,创下近5年来新低。

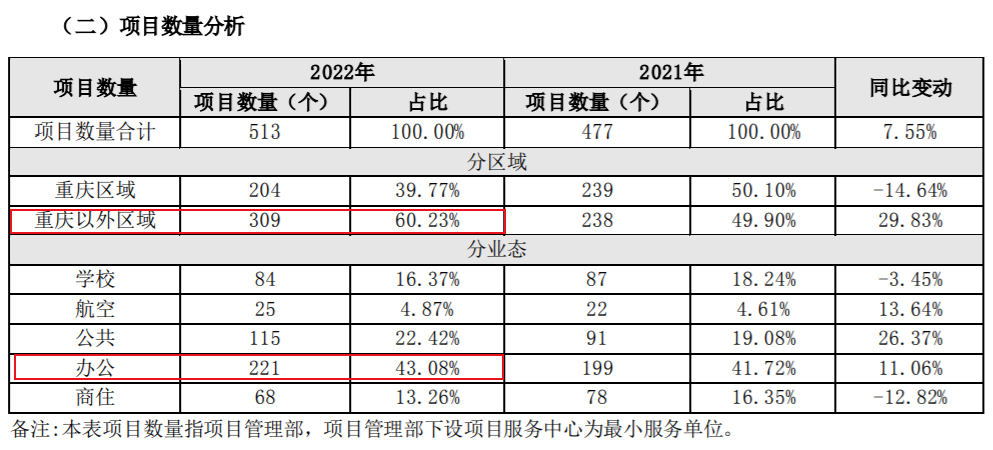

值得注意的是,2022年新大正在管项目面积增长至1.3亿平方米,全年新拓展项目中标总金额达19.10亿元。其中,重庆以外区域新市场拓展已达到总量的76.51%。

来源:新大正2022年报

来源:新大正2022年报外拓进程明显加快

从重庆区域到全国化布局,是新大正上市以来的的战略目标。为此,在2021年上半年将公司名称由“重庆新大正物业集团股份有限公司”变更为“新大正物业集团股份有限公司”。

尽管在2021年,新大正的全国化布局进程推进步伐尚不明显,但在2022年的外拓进程明显加快。

通过参与市场竞争、公开招投标获得业务增长,2022年新大正新拓展项目190个,新进入黑龙江、西藏、青海、新疆4个省、自治区,及济南、三亚、珠海、厦门等34座城市,在管项目数量达到513个,较2021年增长7.55%,服务面积增至约1.3亿平方米(2021年首次突破1亿平方米)。全年新拓展项目中标总金额19.10亿元,饱和年化合同收入金额10.11亿元,同比增长约23.59%。

其中,新大正在重庆以外区域的新市场拓展已达到总量的76.51%,数量同比增长29.83%;而重庆以外区域收入占比已达到公司营业收入总量的60.04%。

其中两笔收并购引人注目。一笔是是在2022年10月以1.04亿元购入四川和翔100%股权,补足新大正的市政环卫业务短板;另一笔则是2022年底以7.88亿元收购云南沧恒投资80%股权,这也是新大正自上市以来最大一笔收并购。

通过对云南沧恒投资的收购,新大正将进入能源物业市场,获得业态竞争力,巩固其在西南区域市场的领先优势。不过,截至目前,该笔交易相关审批程序尚未履行完成,仍存在不确定性。

虽然外拓加速,但部分新拓展项目及外地项目账期相对较长,导致新大正流出金额创下新高,2022年其经营流出金额达25.83亿元,较上一年同期增加25.89%。

与此同时,新大正手中的现金也大幅减少。2022年底,其现金及现金等价物减少了6998万元,同比下降606.95%。

毛利率创近5年新低

作为独立第三方物业企业,新大正业务发展的重心在公建领域,主要服务于学校、航空、公共、办公和商住五大业态。其中,前四项为公建项目。

2022年,新大正的公建类服务营收占总收入的87.21%,同比上涨2.84%;商住物业的营收同比减少2.84个百分点至12.79%,这已是新大正的商住物业营收连续两年下降。

来源:新大正2022年报

来源:新大正2022年报事实上,多年来一直困扰新大正的是一直徘徊于行业均值之下的毛利率问题。

《每日经济新闻》记者梳理发现,2017-2020年新大正整体毛利率基本维持在21%左右,2017-2019年连续三年微跌,2021年跌至18.67%。而据亿翰物研数据,2021年上市物企毛利率均值为29%。

2022年,新大正毛利率再次下降2.49个百分点至16.18%,创下近5年来的新低。对此,新大正解释称,在公建物业行业中,一年期以内的未成熟项目毛利润一般均低于成熟期项目,在公司快速成长期,新进项目占比的快速提升带来较大的利润压力。

年报显示,新大正在管成熟项目(一年以上)2022年营收约22.3亿元,占总营收的85.82%,毛利率为17.12%;新进项目(一年以内)营收为3.7亿元,占比14.18%,毛利率仅为10.15%。

从服务产品来看,涵盖了九成以上营收的基础物业,毛利率水平偏低,为15.19%,同比2021年下降2.44%;创新服务业务毛利率2022年进一步上涨至39.45%,是基础物业的两倍以上,但营收占比仅约4%,同比下滑6.68%。

新大正在年报中表示,创新服务收入下滑主要系公司所服务的航空、学校、交通枢纽、场馆、机关等业态均属防控的重点,并在防控工作和维持项目必需运转方面投入大量人力。同时由于人员流动的相对减少,也对项目增值服务的正常开展造成较大影响。

而与毛利率不断下降相反的则是其持续上涨的负债率。2019-2022年,新大正总负债分别为2.4亿元、3.79亿元、4.66亿元、5.39亿元;资产负债率分别为24.15%、30.77%、32.08%、32.28%。

展望2023年,新大正表示,将继续以客户为中心,以效益提升为核心,将重点做好做强基础物业版图、加快创新产品突破、打磨商业模式、强化资源整合、打造数字化服务平台雏形、升级组织及管控模式等方面的工作。

根据新大正编制的2023年度财务预算,2023年营业收入增长幅度预计为40%-50%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)