高温天持续,为了让电于民,四川限电时间再延长5日,此轮限电的持续时间为从2022年8月20日00:00至25日24:00。这使电池产业链的上游价格再次受到关注。

多家锂电、光伏产业链的企业人士对记者表示,此后即使复工,产能恢复可能没那么快,一旦产线关停,再恢复到正常水平需要一个爬坡周期。四川省是国内锂电上下游产业聚集区,锂盐、正极材料、负极材料在全国分别占比27.9%、11.8%、17%(石墨化)。

近日负极龙头璞泰来等概念股大跌,而锂盐价格则维持升势,除了限电导致减产,材料企业开启下半年备货也导致锂盐趋紧。

SMM新能源事业部研究咨询总监易彦婷则对记者表示,本次四川省限电对部分锂盐、三元材料、磷酸铁锂、石墨化等多个领域影响进一步扩大,停产减产者众多。由于停电时间长,三元材料、磷酸铁锂等产线窑炉无法进行短暂的保温处理,窑炉只能选择自然冷却,当限电结束再次开启时,窑炉升温需要一定时间,故对企业的生产影响时间大于实际停电时间。部分厂商表示本轮限电实际会影响接近半个月产量。

锂盐价格攀升助推锂矿板块

上周开始,由于四川限电叠加格尔木疫情静态管理,四川地区锂盐厂有减产动作,致使锂盐价格加速上涨。

SMM数据显示,截至8月22日,电池级碳酸锂现货报价涨至47.9万~48.5万元/吨,均价报48.2万元/吨,成功突破48万元整数关口,单日上涨3000元/吨;电池级氢氧化锂则稳于46.75万元/吨。

8月22日,锂矿板块大幅走强。截至当日收盘,天华超净涨13.57%,盛新锂能、西藏城投、天齐锂业涨停,融捷股份涨逾8%,永兴材料、赣锋锂业、江特电机、西藏珠峰、西藏矿业涨逾5%,雅化集团、藏格矿业等跟涨。8月23日,上述个股维持震荡格局。

从个股来看,“锂王”天齐锂业如今市值已近2000亿元。22日天齐锂业尾盘封住涨停,盘后龙虎榜数据显示,深股通买入10.13亿元并卖出3.84亿元;两机构合计买入5.43亿元,一机构卖出8089万元。

融捷股份披露中报,上半年实现净利润5.76亿元,同比增长4443.99%;二季度单季度净利3.25亿元,环比增长57%。

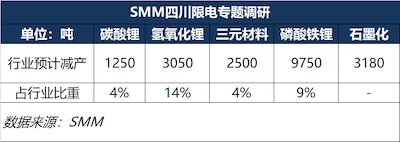

经预测,本轮限电时长将导致行业8月碳酸锂减产1250吨,氢氧化锂3050吨,三元材料2500吨,磷酸铁锂9750吨,石墨化产量3180吨左右,电池2~3GWh。

易彦婷对记者分析称,本轮正极材料减产导致对锂盐的需求量下降,对锂盐需求的减少量其实高于锂盐企业自身的减产量。但是,下半年锂盐价格仍趋于上行,这也是因为撇开限电的短期扰动,四季度部分材料企业需要开启备货,碳酸锂等本身供给偏紧,预计后市三元材料及磷酸铁锂材料端企业备库幅度将小幅放缓。

股价与业绩大涨背后,是锂盐的供应紧张又恰逢需求旺季。

今年以来,碳酸锂产能释放进度并非一帆风顺,受环保、限电以及不可抗因素影响,国内和国外部分碳酸锂项目达产进度不及预期,导致供应曲线在短期内无法迅速变的陡峭,同时,新能源车渗透率快速提升。今年7月,我国新能源乘用车零售量为48.6万辆,同比增长89.1%。2022 年1~7月,新能源乘用车渗透率已达25%,较2021年的15%明显提升。多数机构认为,未来有望进一步提升至50%,所以短期碳酸锂需求景气度将维持高位。

锂盐价格短期仍有望上行

值得关注的是,未来锂盐价格能涨多久、涨多少?

早在限电前,锂盐价格攀升的预期就居高不下。8月3日凌晨,澳大利亚锂矿龙头公司皮尔巴拉(Pilbara Minerals)举行了本年第五轮拍卖,最终成交价格为6350美元/吨,比上一轮拍卖环比提升了162美元/吨,涨幅为2.6%,与历史第六次拍卖价持平,仍是历史新高水平,折合碳酸锂成本已达45万元/吨。数据显示,碳酸锂(99.5%电池级/国产)一年来的涨幅逼近370%。

锂精矿成本和碳酸锂价格两者相互呼应,高位的锂精矿价格夯实了电池级碳酸锂的成本下限,也稳定了国内的锂盐价格,还会对未来1~2个月的锂精矿长协定价继续起到引导作用。

目前,业内人士对锂盐价格的看法却出现了些许分歧,但短期内看涨的观点更多。

“保守派”均给出了锂资源充足、价格难破50万元的判断——乘联会秘书长崔东树23日发文指出,目前高昂的碳酸锂价格并不能反映真正的供求关系;近两年,锂价上涨主要是需求端比供给端更容易扩张所导致。锂价大致会在47万~50万元/吨之间,突破50万元的概率不大。崔东树判断,锂矿资源是充足的,未来几个月新能源车受锂价制约不大,销量将持续强势增长。

赣锋锂业董事长李良彬也在18日表示,锂资源满足全球新能源车发展的需要,供需错配才是新能源金属涨价的直接原因。如今锂盐产量快速提升,预计2023年中期便将迎来产能释放的新高潮。而2024~2025年,锂电扩产高潮之后,锂盐价格或将逆转向下。

看多锂价的逻辑有两方面——其一,得益于新能源汽车与储能等终端强劲需求,银河证券指出,锂电产业链电池厂与材料厂开工率与排产计划快速恢复,需求复苏预期不断增强,下游询单有所好转;其二,中泰证券认为,由于部分地区电力供应紧张,导致碳酸锂供应紧张,年内新增供给有限。

对此,易彦婷也对记者分析称,从资源储备方向来看,实则并不存在锂资源短缺的问题。在常规的锂资源开采外,其他锂资源端包括海水提锂、玻璃锂、青海西藏的盐湖锂等都有资本和技术的突破,电池企业、车企也有技术突破,所以锂资源并不缺。

但为何价格仍在高位?她认为需要通过时间维度拆解唱多锂价的观点。目前缺乏能做成高纯度的锂的矿产资源。从短期来看,今年随着国内企业产能的逐步释放,锂盐的供应量从一二季度已开始逐步释放,三季度也会持续释放。锂价上涨在一季度达峰后,二季度以及三季度还会在一个比较平稳的区间。但到四季度,随着锂盐企业的产能检修,包括青海盐湖的天气因素导致减产,以及年底新能源抢装,年底或进一步出现供需缺口。因而,在暂时的供需失衡情况下,锂价可能会有小幅上升的空间,不过她认为价格大幅上行到60万元/吨的可能性不大。

去年以来,涨势猛烈的锂价就备受全球瞩目,这也导致中游(电池)、下游(新能源车)的利润空间被严重挤压。历来我国下半年尤其是四季度是新能源汽车销售的旺季,整体的销量和产量也远超上半年,因而上游价格的变化至关重要。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)