炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

科创板即将迎来开市三周年,首批25家上市公司的“大非”也将于7月22日迎来解禁。

7月15日晚间,科创板首批上市公司齐发公告,有21家公司累计有29.08亿股解禁,其中有4家公司大股东承诺全部或者部分股份解禁后6个月内不减持、1家公司实控人承诺11月17日前不减持,涉及6.4亿股。也就是说7月22日起实际可流通的股份为22.68亿股,以15日各公司股价计算,对应的市值合计1494.67亿元。

另外,4家公司控股股东自愿不解禁并延长锁定期6个月,1家公司共同控股股东中最大股东自愿不解禁并延长锁定期12个月,涉及股份69.91亿股,以15日各公司股价计算,对应的市值为637.8亿元。

那么实际减持量会有多大?“结合减持新规,经初步测算,科创板此次解禁股东三个月内集中竞价方式最大可减持股份市值仅占科创板总流通市值的不足2%。”有业内人士称。

另外,科创板公司的股东也可以通过询价转让制度进行减持。据上述业内人士称,近期多家科创板公司正在密切对接询价转让的工作事宜,或将成为常用的减持方式之一。

850亿市值股票延期解禁或暂不减持

随着25家首批上市公司公告的披露,科创板“大非”解禁规模也已清晰。

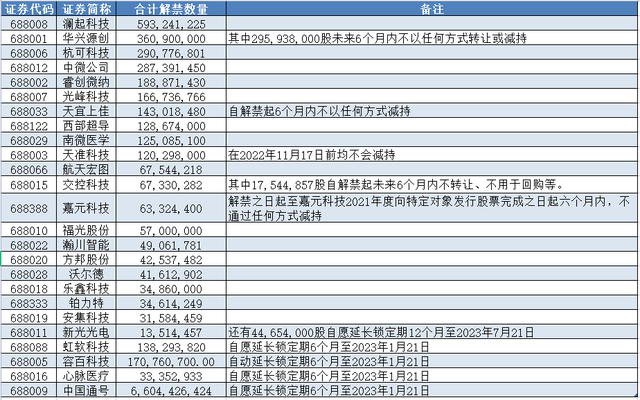

根据公告,有21家公司的大股东限售股如期解禁,其中澜起科技(5.93亿股)、杭可科技(3.61亿股)、中微公司(2.87亿股)、睿创微纳(1.89亿股)、光峰科技(1.67亿股)等15家公司的股份全部如期上市流通,华兴源创(6496.2万股)、交控科技(4978.54万股)、新光光电(1351.45万股)部分股份7月22日起可以上市流通。

上述在7月22日起可实际流通的股份数为22.68亿股,以7月15日各公司股价计算,对应的市值为1494.67亿元。其中,中微公司、澜起科技、杭可科技、西部超导、南微医学的解禁市值较大,超过百亿元。

另外,华兴源创、天宜上佳、嘉元科技的控股股东、实际控制人,以及交控科技第三大股东承诺在股份解禁后6个月内不减持股份,涉及股份分别为2.96亿股、1.43亿股、6332.44万股、1754.49万股,天准科技的实际控制人因前期增持股份,此次限售股(1.2亿股)解禁后在11月17日前不减持,上述股份合计约6.4亿股,按照7月15日的股价计算,对应市值合计211.52亿元。

中国通号、容百科技、心脉医疗、虹软科技、新光光电5家公司控股股东或者控股股东及其一致行动人等延长股份锁定期,前4家公司股东自愿不解禁并延长锁定期6个月至2023年1月21日,新光光电控股股东则自愿不解禁并延长锁定期12个月至2023年7月21日。这部分股份合计69.91亿股,以7月15日各公司股价计算,对应的市值为637.8亿元。

以此来看,延长锁定期和短期不减持的股份对应市值达到849.32亿元。

上述延长锁定期和承诺不减持的股东在公告中明确表示,基于对行业前景和公司未来发展的信心,同时为了促进公司长期稳定发展,增强广大投资者的信心,一段时期内不减持公司股票。

实际减持量有多大?

“尽管解禁是减持的前提,但解禁与减持之间并不能直接画等号。”有业内人士分析称,一方面,不同股东的退出意愿有明显差别。对于此次解禁的首批公司控股股东、大股东而言,减持需要综合考虑维护控制权、维护公司股价形象等多方面因素,并非单纯追求收益。另一方面,即使相关股东确需减持,其节奏也受到减持规则的调控。

根据减持新规,持有首发前股份的股东、大股东以及董监高等主体的减持比例、减持时间都受到严格约束。例如,90日内集中竞价减持股份总数不超过公司股份总数的1%、大宗交易减持股份总数不超过公司股份总数2%;大股东、董监高通过集中竞价交易减持股份的还应当提前15个交易日进行预披露。目前尚未看到此次解禁股东披露相关减持计划。

而且,此次解禁的科创板公司中,近半数公司控股股东同时兼任公司董监高,其每年减持上限不得超过持股量的25%,同时还要遵守窗口期、短线等诸多要求,在减持额度、减持窗口方面受到更为严格的制约。

“经初步测算,科创板此次解禁股东三个月内集中竞价方式最大可减持股份市值仅占科创板总流通市值的不足2%,实际影响可能并不大。”上述业内人士称。

客观上看,减持是股东固有权利,是上市前老股东合理合法的退出方式,依法合规进行的减持行为是正常市场行为,并且受到减持比例、受让方限售期等规则约束。而真正受到市场诟病的主要是违法违规减持、重要股东特别是控股股东“清仓式”减持、短期大量卖出的“脉冲式”减持。

另外,科创板有询价转让减持制度,在不冲击二级市场的情况下,为首发前股东提供更加便捷和市场化的退出渠道。自2020年7月推出以来,已有18家公司24批股东实施了询价转让,成交金额约132亿元。从实施效果上看,询价转让前后公司股价波动较小,询价转让计划书公告后1周、15个交易日及1个月,股价平均上涨3.16%、3.95%和6.55%。

对市场影响几何?

科创板出现过两次解禁高峰,分别在2020年7月和2021年7月。根据以往经验,在解禁来临前,科创板往往会出现市值的拉升,解禁前后出现短期调整,波动加剧,呈“V”形,随后受市场情绪影响,科创板会出现一定的下行压力。为此,市场对此次科创板“大非”解禁也有一定担忧。

银河证券近期发布研报称,本轮解禁规模为三次新高,但解禁带来的影响小于首轮。回顾创业板开板后的历次解禁情况,解禁影响同样逐次递减。一方面,科创板市值占A股总市值的比重持续提升,估值则已至历史相对低位;另一方面,公募基金持续增持科创板,板块机构化程度不断提高。

在德邦证券首席策略分析师吴开达看来,科创50指数的预期盈利增速较快且估值处于历史较低分位水平。与此同时,2016年以来A股市场个股在1年期解禁以后的表现好于解禁前。

也有机构投资者表示,随着科创板股份解禁、相关个股流通性提高,科创板整体流动性将得到进一步改善,为机构投资者等长线资金进入创造良好的条件。长线资金的“加持”,则会进一步缓冲解禁压力。

“从中长期看,随着限售股大量解禁,流通股数量的增加有望进一步提升科创板交易活跃度。当前科创板流通股占比明显低于主板与创业板,一定程度上限制了交易活跃度,但随着首发股东限售股迎来解禁,流通股数量有望大幅增加。与此同时,限售股大量解禁也有望提升机构投资者增配意愿,进一步打开增配科创板的空间。”上述业内人士称。

兴业证券分析师张启尧分析称,以公募基金为例,2022年一季度公募基金对科创板个股的重仓顺序与流通股本及流通市值大小基本呈正相关关系。更多筹码进入流通,将为机构投资者入场提供更好的市场交易条件,也将进一步打开增配科创板的空间。

值得关注的是,7月15日晚间,上交所发布科创板做市交易业务实施细则和配套业务指南,这标志着做市商业务进入实操阶段。经证监会核准取得上市证券做市交易业务资格的证券公司,经向上交所备案,可以为具体的科创板股票提供做市服务。此举被认为将有助于提升科创板流动性、平抑市场波动、增强市场韧性。

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)