股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:31个省份债务全解析:谁借钱最多,谁还钱压力最大?

图片来源:摄图网

图片来源:摄图网今年《政府工作报告》提出,拟发行地方政府专项债券3.65万亿元。与去年3.75万亿元的发行规模相比,这一数字略有下降,同时提出将进一步优化债券资金使用、优先支持在建工程,合理扩大使用范围。

在外界看来,考虑到我国疫情已得到有效控制,经济逐步恢复,今年专项债仍保持一定支出力度,说明稳基建、稳投资仍是地方经济增长的重要抓手。

去年,为对冲疫情造成的负面影响,我国将地方政府新增债务限额定为4.73万亿元,较2019年大幅增加,规模快速扩容且期限更趋长期化。截至2020年,地方债已超越国债与政策性金融债,成为我国债券市场第一大债券品种。

而硬币的另外一面是,地方政府的债务风险一直高悬。数据显示,截至2020年底,地方政府债务余额为25.66万亿元,负债率较2019年上升近4个百分点。同时,目前仍有部分新增专项债项目抗压能力弱、难以保证收益平衡,易导致偿债风险。

具体到各个省份层面,情况如何?近期,由中国国债协会、中诚信国际信用评级有限责任公司共同编著的《中国地方政府债券发展报告(2021)》(下称《报告》)对外发布。《报告》对31个省份截至2020年6月的地方政府债务情况进行了分析。

发债:广东投交通,江苏投环保

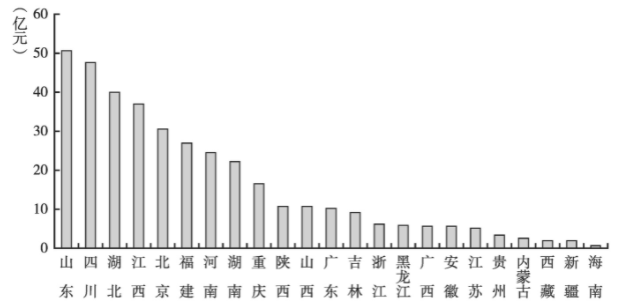

据《报告》统计,总体来看,各省份地方债存量规模与经济体量有一定相关性。截至去年6月,在全国31个省份中,GDP常年居于全国前三位的经济大省江苏、山东、广东同时也是地方债存量最多的省份。

截至2020年6月31个省(区、市)地方债存量规模

图表来源:《中国地方政府债券发展报告(2021)》

受地方债快速扩容影响,新增专项债成为地方债的主要组成部分。

2019年1月-2020年6月31个省(区、市)地方债月度发行种类

图表来源:《中国地方政府债券发展报告(2021)》

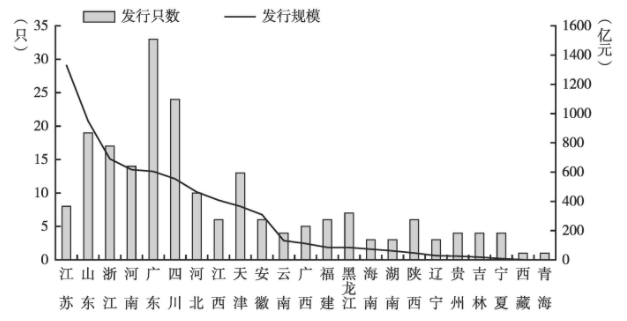

从发债规模最高的3个省份来看,江苏仅2020年1~6月发债规模就达到2458.71亿元,已接近2019年全年水平;广东更是以2812.10亿元的发债规模超过2019年全年,并超过山东、江苏,位于全国第一。

在经济排名靠后的省份中,发债速度也明显加快。比如,云南同期发债规模达到1376.67亿元,增长超过一倍;福建、内蒙古、吉林和西藏增速也超过50%。

2020年1-6月31个省(区、市)地方债发行情况

图表来源:《中国地方政府债券发展报告(2021)》

各省份地方债都投向了哪些领域?

《报告》分析,2020年上半年,在抗疫情、稳增长背景下,各地地方债投向逐步向基建领域倾斜,重点支持“两新一重”领域,且专项债用作资本金比例进一步提高。其中,募投领域进一步创新,主要投向包括市政和产业园区建设、交通基础设施建设、民生医疗等领域。

若从各省份占地方债比重普遍超过六成的地方专项债来看,不同省份的侧重点明显不同。

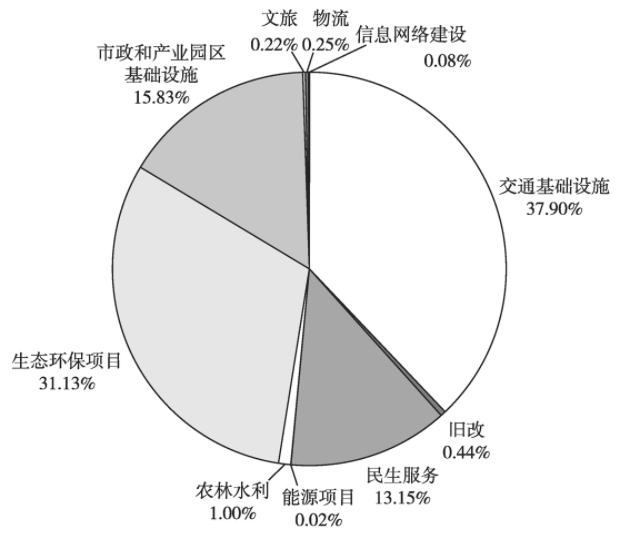

在广东新增项目收益专项债中,有1108.12亿元投向交通基础设施领域,占比高达37.90%;其次是生态环保项目,占31.13%。放在全国范围内来看,广东的发债规模可谓“一骑绝尘”——不仅占据绝对首位,且几乎达到第二名云南的两倍。一个原因是,作为传统经济强省的广东,为满足其投资需求,发行的专项债规模也因此较大。

2020年1-6月广东省新增项目收益专项债募投领域分布

图表来源:《中国地方政府债券发展报告(2021)》

江苏在生态环保类项目收益专项债规模上拔得头筹——数据显示,从江苏项目收益专项债募集资金投向领域来看,市政和产业园区基础设施、交通基础设施和生态环保项目分别位列前三。尽管在省内占比不算最高,但在全国范围明显高于其他省份,其背后则是缓解经济社会发展与资源环境约束间矛盾的需求。

2020年1-6月全国23个省(区、市)生态环保专项债发行区域分布

图表来源:《中国地方政府债券发展报告(2021)》

与沿海经济大省在前两项专项债上的突出表现不同,在信息基础设施上,仅山东以668亿元的发行规模居于首位,其后则是四川、重庆。这一点也能从现有募投项目上得到印证:比较主要省份信息基础设施类专项债的项目规模,山东项目余额为50.66亿元,居于全国首位,四川、湖北则紧随其后。

2020年1-6月全国23个省(区、市)信息基础设施类专项债项目规模分布

图表来源:《中国地方政府债券发展报告(2021)》

负债:贵州、内蒙古等债务率超警戒线

地方债的增长,一方面有望进一步推动有效投资扩大,另一方面则存在增加城市债务风险的可能。

各省份债务情况如何?《报告》给出两种分析思路。

一方面,比较2019年地方政府债务余额和限额,湖南、内蒙古和天津逼近“天花板”,其中内蒙古债务余额已经“顶格”,与限额达到同一水平。

2019年全国31个省(区、市)地方政府债务限额及余额

图表来源:《中国地方政府债券发展报告(2021)》

另一方面,通过负债率和债务率两项指标,能较为合理地绘制出各省份负债情况。

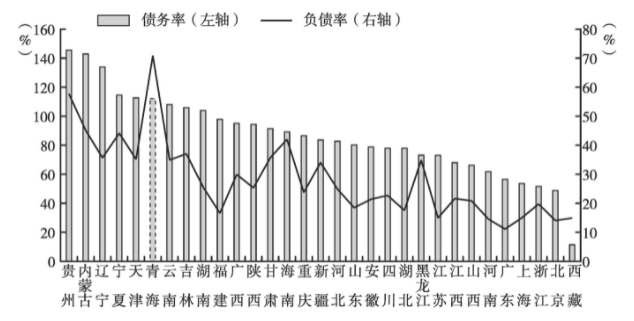

《报告》同时统计了各省份2019年的负债率(地方政府债务余额/GDP)和债务率(地方政府债务余额/综合财力),两项指标分别反映了地方政府经济规模对债务的承担能力和偿债能力。

根据国际通行的标准,地方债务“红线”一般为负债率不超过60%、债务率不超过80%~120%的范围。而根据此前全国人大审议批准的一项决议,债务率不超过100%为地方政府债务的整体风险警戒线,即地方债务余额最高不超过地方综合财力水平。

2019年全国31个省(区、市)债务率及负债率

图表来源:《中国地方政府债券发展报告(2021)》

在负债率上,仅青海超过60%,这一定程度上源于青海GDP水平较低;而在债务率上,则有9个省份超过100%的临界值。在常年居于债务率前两位的贵州和内蒙古之后,分别是辽宁、宁夏、天津、青海、云南、吉林和湖南,除天津和湖南外,均位于东北和西部地区。

而这9个省份中,湖南、贵州和辽宁债务余额位于全国前十;天津、青海和宁夏债务余额则在倒数十名当中。

值得注意的是,在地方债整体大幅增长情况下,湖南、贵州和辽宁的发债情况却出现明显下滑。

截至2020年6月,湖南、贵州和辽宁地方债存量在全国分别位于第6、7和11位,但在去年1~6月新发行债券规模上,3个省份分别倒退至第12、18和24位,在所有省份中排名下降较大。从某种意义上说,这也是其调整地方债规模和结构的平衡之举。

偿债:仅8个省份财政平衡率超50%

对于已形成依靠借贷资金来驱动经济增长这种发展路径的省份,特别是对债务率超过100%、债务余额较高的湖南、贵州和辽宁等省份而言,如何实现偿债?

在专项债投募项目的偿债能力上,《报告》分析各省份2020年1~6月项目收益专项债,并指出:

湖南的投募项目本息覆盖倍数均大于1,其中最大倍数为22.59倍,最小倍数为1.10倍,募投项目整体偿债能力较好;

辽宁的投募项目收益能对债券融资本息形成有效覆盖,本息覆盖倍数主要集中于1~1.5倍,占比为76.94%;

而贵州的投募项目平均融资本息覆盖倍数最高的为市政和产业园区基础设施建设项目,达4.39倍,最低的为生态环保项目,仅1.22倍,最高值为最低值的3.6倍,各项目融资本息覆盖倍数差异较大,项目偿债保障有待改善。

据《报告》分析,三省财政收入在不同程度上存在短板。其中,湖南财政平衡率为37.43%,财政平衡能力较弱且逐年下滑,资金缺口较大,收支平衡依赖上级补助;

辽宁财政收入对政府性基金收入存在一定程度的依赖性,得益于房地产及土地市场的进一步活跃,很大程度上弥补了因经济下行而出现的财政自给压力;

贵州财政实力较弱,收入增速趋缓,财政平衡对上级补助的依赖程度较大。同时,2017~2019年间,贵州一般公共预算收入增速减缓,财政平衡率不断下滑,债务余额/一般公共预算收入2019年大幅上升,达3年内最高,贵州省偿债能力下降,因而债务风险不容小觑。

而债务率较高的9个省份存在一个共同特点是,其财政平衡率(一般公共预算收入/一般公共预算支出)均明显偏低,普遍低于50%,青海甚至仅有不足20%。

2019年全国31个省(区、市)一般公共预算收入与财政平衡率

图表来源:《中国地方政府债券发展报告(2021)》

放在全国范围内看,一个更大的问题隐现:即便暂时未超过警戒线的省份中,大部分财政平衡率不足50%。实际上,全国仅8个省份的财政平衡率超过50%。

2019年,财政部曾公布36个省(自治区、直辖市、计划单列市)的财政困难系数。其中,27个地方的财政困难指数超过50%,其中还包括经济大省广东和山东。

2019年各地财政困难系数排名:

资料来源:粤开证券研究院

国家金融与发展实验室理事长李扬曾用“畸形”形容这种格局。他指出,地方政府不能依靠自己的收入去平衡自己的支出,这是一个危险的财政现象。尽管比较2019-2020年各地区债务率,除陕西以外,其余省份2020年债务率均高于2019年,2021年有可能趋缓,但债务率持续增长仍令人担忧。

记者|杨弃非

责任编辑:张熠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)