招行上半年营收净利“双降”,如何应对大财富管理挑战?高管直言对未来净息差有信心

近日,招商银行发布2024年半年度报告。今年上半年,招商银行实现营业收入1729.45亿元,同比下降3.09%;归母净利润747.43亿元,同比下降1.33%。

招商银行行长王良在今年上半年业绩发布会上表示,当前银行业面临有效信贷需求不足、贷款定价下行等,同业竞争加剧,且往往以降低价格作为营销资产业务的方式。面对此种情况,招商银行会保持定力、理性发展,以防控风险作为前提,实现质量效益规模结构协调发展。

净利息收益率方面,上半年,招商银行净利息收益率为2%,同比下降23个基点。招商银行副行长彭家文指出,上半年息差降幅虽有所收窄,但压力仍然较大。不过,招商银行净息差已呈现两大积极趋势,一是季度环比逐渐收窄;二是与去年同期相比,降幅持续收窄。

上半年营收净利“双降”

大财富管理收入同比降超20%

据招商银行2024年半年度报告,上半年,该行营业收入为1729.45亿元,同比下降3.09%;归母净利润747.43亿元,同比下降1.33%。据了解,此双降为该行2009年同期以来的首次下降。

从占比情况看,该行净利息收入占比60.39%,比上年同期下降0.69个百分点;非利息净收入占比39.61%,同比上升0.69个百分点。

具体从净利息收入方面看,上半年该行实现利息收入1879.97亿元,同比增长0.35%,主要是由于生息资产规模增长拉动所致,但同比增速不及利息支出。同时,该行利息支出为835.48亿元,同比增长6.65%,主要是计息负债规模增长所致。

事实上,该行营业收入同比出现下滑除受到净利息收入同比下降影响,亦受到手续费及佣金收入下降影响。报告显示,该行手续费及佣金收入同比下降17.11%。

上半年,该行净手续费及佣金收入为383.28亿元,同比下降18.61%。值得注意的是,该行上半年大财富管理收入(包括财富管理、资产管理和托管业务手续费及佣金收入)197.79亿元,同比下降23.47%。

在净手续费及佣金收入中,该行上半年财富管理手续费及佣金收入114.37亿元,同比下降32.51%。其中,代理保险收入39.5亿元,同比下降57.34%,主要是保险降费效应延续;代销理财收入36.36亿元,同比增长40.39%,主要是代销规模增长及产品结构优化双重因素拉动;代理基金收入21.32亿元,同比下降25.35%,主要是受基金降费和权益类基金保有规模及销量下降影响;代理信托计划收入10.64亿元,同比下降37.52%,主要是代销信托规模下降;代理证券交易收入4.93亿元,同比增长31.82%,主要是香港资本市场客户证券交易需求提升所致。

同时,资产管理手续费及佣金收入58.58亿元,同比下降2.61%,主要是子公司招银理财和招商基金管理费收入减少;托管业务佣金收入24.84亿元,同比下降13.9%,主要是受权益类基金托管规模及费率下降影响;银行卡手续费收入86.34亿元,同比下降14.1%,主要是信用卡线下交易手续费下降;结算与清算手续费收入78.59亿元,同比增长0.74%,主要是电子支付收入增长。

另外,对于未推出中期分红的问题,王良表示,会认真对待、高度重视开展中期分红的研究,同时亦需关注其他同业中期分红的成效来做出招行的方案。招行一向重视为投资者带来价值,提供稳定回报,会根据资本充足率、业绩发展要求,以及投资者在该方面的意见,充分论证和研究中期分红方案。

上半年净息差为2%

高管称未来对净息差有信心

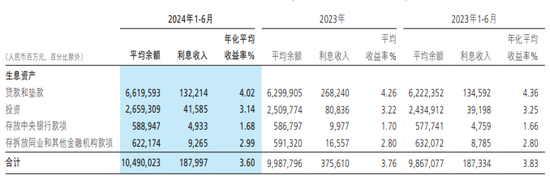

招商银行半年报显示,上半年,该行净利差为1.88%,同比下降24个基点;净利息收益率2%,同比下降23个基点。

从数据看,该行上半年生息资产年化平均收益率3.6%,同比下降23个基点,主要受到贷款收益率下降34个基点和投资收益率下降11个基点等影响。同时,计息负债年化平均成本率为1.72%,同比上升1个基点。其中,虽然存款利率同比下降1个基点,但未能抵消同业和其他金融机构存拆放款项、向中央银行借款负债成本率上升,从而最终致使净利息收益率下降。

对于净利息收益率下降的主要原因,该行从两方面解释:资产端,一是受上年存量房贷利率下调、LPR(贷款市场报价利率)下降及有效信贷需求不足影响,新发放贷款定价持续下行,贷款平均收益率继续走低;二是市场利率中枢持续下行,带动债券投资和票据贴现等市场化资产收益率继续下降。负债端,企业和居民资金活化不足,低成本活期存款增长承压,存款定期化趋势持续,存款成本率维持相对刚性。

为保持净利息收益率的相对稳定,该行上半年加强资产负债组合管理。资产端,持之以恒加大有效资产组织力度,强化大类资产的协同管理;负债端,着力推动低成本核心存款的增长,灵活安排市场化资金的吸收,保持负债成本优势。

该行半年报指出,当前市场利率中枢持续下移,低利率环境给银行业经营带来较大压力,行业整体净利息收益率处于历史较低水平,短期内仍面临一定下行压力。

彭家文在招商银行上半年业绩发布会上表示:“上半年息差降幅虽有所收窄,但压力仍大。”

展望下半年,该行在半年报中表示,净利息收益率仍将承压,与此同时也存在有利因素。压力方面,资产端,影响资产收益率的存量政策性因素仍需时间消化,有效资产需求仍显不足,预计下半年资产收益率将延续下降趋势;负债端,存款定期化趋势不减,负债成本管控压力仍存。有利因素方面,一是随着宏观政策“组合拳”成效不断显现,国内经济回升向好态势持续巩固,有利于改善市场主体的信心和预期,带动银行业基本面的修复;二是存款利率在市场化因素推动下稳中趋降,同时利率自律机制加强了对市场非理性竞争行为的约束,为存款成本管控提供了有利的外部环境。

彭家文指出,招商银行净息差已呈现两个积极趋势,一是季度环比逐渐收窄,二是与去年同期相比,降幅持续收窄,且三、四季度仍会延续此趋势。虽然压力仍然存在,但边际会得到改善,如果外部环境不发生大变化,预计明年会逐渐趋稳。

彭家文表示:“未来对净息差有信心。一方面,中国经济增长复苏势头是确立的,预计明年供求关系比今年趋于好转;另一方面,一季度商业银行息差到1.54%,已是十分低的水平,监管部门对此很重视,未来在政策上可能会更多兼顾资产、负债两端。”

不良率下降0.01个百分点

行长回应存量房贷

从资产规模看,截至今年上半年末,该行资产总额为115747.83亿元,较上年末增长4.95%。其中,贷款和垫款总额67478.04亿元,较上年末增长3.67%,占资产总额的比例为58.3%,较上年末下降0.72个百分点。

同时,该行负债总额104577.58亿元,较上年末增长5.18%,主要是由于客户存款规模较上年末稳步增长所致。其中,客户存款总额86628.86亿元,较上年末增长6.22%,占负债总额的82.84%,为主要资金来源。

从生息资产看,经计算,该行上半年生息资产同比增长6.31%,其中贷款同比增长6.38%,占比达63.1%;投资同比增长9.22%,占比25.35%。由此可见,生息资产同比出现增长主要是贷款和投资增长拉动。

从计息负债看,经计算,该行上半年计息负债同比增长5.98%,其中客户存款同比增长6.5%,占比85.18%;向央行借款同比增长36.2%,占比2.36%。由此可见,负债同比增长主要是存款和向央行借款增长拉动。

资产质量方面,截至今年上半年末,该行不良贷款余额为634.27亿元,较上年末增加18.48亿元;不良贷款率0.94%,较上年末下降0.01个百分点;拨备覆盖率434.42%,较上年末下降3.28个百分点;贷款拨备率4.08%,较上年末下降0.06个百分点。

半年报显示,该行关注类贷款、逾期贷款均有所上升。招商银行副行长钟德胜介绍,今年上半年关注和逾期贷款有所上升是行业性情况,客观上是部分行业在经济下行的背景下,流动性有进一步的压力,还款出现一定逾期情况。例如,房地产行业调整仍在持续进行中,销售尚未完全恢复,客户存在短期流动性方面的压力。

截至6月末,招行零售不良贷款余额320.42亿元,较上年末增加14.55亿元;不良贷款率0.9%,较上年末上升0.01个百分点。

招商银行副行长王颖表示,预测下半年及未来一段时间,零售信贷资产质量管控仍面临挑战,不良率、关注率、逾期率估计仍略有上升,但整体零售信贷风险稳定可控。

关于下一阶段零售信贷发力点,王颖表示,在房贷业务中,二手房业务是招行新的发力点,小微贷和消费贷仍是重要的品种;在信用卡业务中,新的发力点是分期业务,汽车分期、新能源汽车分期均是新的发力点。

当被问及“存量房贷转按揭”时,王良表示,没有接到任何相关通知,政策还未得到确认。如果相关政策推出,会对银行业存量按揭利率带来一定负面影响。宏观管理部门应该会做好充分的论证和研究来推出政策。

责任编辑:秦艺

作者

林羽

金融原创方向

热文排行

- 上半年5家大行营收净利“双降”!工农中建净息差同比降超20BP,5家不良率下降

- “宇宙行”上半年表现如何?这场发布会透露中期分红、净息差、资产质量等情况

- 上半年经营如何?净息差缘何收窄?中信银行管理层集中回应

- 部分银行理财产品因虚增收益率等遭警示!产品业绩展示有何猫腻?风险测评有操作空间?

- 投资者在招行App买100万理财,却只收回1万多!双方孰对孰错?旗下招商财富接连踩雷

- 15家银行信用卡App孰优孰劣?第四届评测成绩单出炉!

- 中国平安中期业绩会来了!未来以分红险为主,预定利率下调影响几何?不动产最坏时期已过?

- 贵州省联社四任理事长被查!有人爱收茅台、有人热衷圈子文化,两人因受贿获刑十年以上

- 2024中国银行业100强榜单:31家上升42家下降,花旗银行(中国)领跌24个名次

- 监管鼓励银行等单设首席合规官!薪酬不低于同条件高管均值,已有机构先行设立

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有