理财产品过往业绩展示迎新规!不得明示、暗示承诺产品未来收益,计算方法如何制定?

理财产品过往业绩展示正式迎来统一准则!

11月21日,中国银行业协会(以下简称“中银协”)在监管部门指导下发布《理财产品过往业绩展示行为准则》(以下简称“《行为准则》”),其中包括目的依据、适用范围、展示定义、目标导向、管理责任、基本要求、展示要求、禁止行为、豁免情况、实施情况等部分。

此《行为准则》对理财产品的过往业绩展示提出多项要求,例如,要求除现金管理类理财产品外,任意过往业绩展示区间均不得低于1个月;运作1年以上但不满6年的理财产品,应至少包含自产品成立当年开始所有完整会计年度的业绩等。

值得注意的是,《行为准则》设置了6个月过渡期,在该过渡期内,相关机构应逐条对照、积极整改。

遵循一般人理解原则,

过渡期为公布日起6个月

理财产品业绩比较基准是指商业银行或理财公司综合考虑市场环境、产品性质、投资策略、过往表现等因素,对理财产品设置的投资目标和相关解释说明。

中银协方面表示,理财产品业绩比较基准的设置应遵循一般人理解原则,即应站在一般人或普通人应有的知识、经验和理解习惯,避免使用晦涩难懂的语言文字和过于复杂的算法。

具体到《行为准则》的制定情况,其是根据《商业银行理财业务监督管理办法》、《理财公司理财产品销售管理暂行办法》、《中国银行业自律公约》、《中国银行业理财业务自律规范》等监管规定和自律要求制定,适用于销售理财产品的商业银行及理财公司,以及委托其他金融机构销售其发行的理财产品的商业银行及理财公司。

同时,《行为准则》的过渡期为文件公布之日起6个月。过渡期内,监管规定已有明确要求的,仍需执行相关规定。过渡期结束后,中银协将根据《中国银行业理财业务自律规范》开展自律管理工作。

此规定意味在未来6个月内,银行等相关机构需根据《行为准则》针对过往业绩展示的要求进行管理。

值得注意的是,《行为准则》中所指过往业绩展示是理财产品销售机构在开展销售业务时,通过包括但不限于产品宣传销售文本、网站、网上银行、手机APP等形式或渠道对理财产品的过往业绩进行的列示、描述、解释、引用等行为。

《行为准则》中要求,展示理财产品过往业绩应当有助于向投资者充分披露信息和揭示风险,真实、准确体现管理人的投资管理水平,保障投资者的知情权,增强投资者对产品性质和特点的判断,有利于充分揭示理财产品“卖者尽责、买者自负”的信义义务特征。

此外,《行为准则》重点提及,商业银行和理财公司应当加强统筹协调,对本公司理财产品在不同销售渠道和宣传销售文本的过往业绩展示承担管理责任,除非有充分证据表明已尽管理责任而代销机构不予配合。

不得暗示承诺产品未来收益,

展示规则应包含过往业绩计算方法

从《行为准则》对理财产品过往业绩展示设置提出的相关要求看,其规定如展示理财产品过往业绩,应合理制定相关展示规则。过往业绩的展示应遵循稳定性和内在逻辑一致性的基本原则,不得随意变更展示规则。

从计算方法看,《行为准则》显示,展示规则应当包含过往业绩计算方法,制定计算方法时,应充分参照有关法律法规和行业准则,计算时使用的统计数据和资料应当真实、准确、全面,并在过往业绩展示时注明统计数据和资料来源。

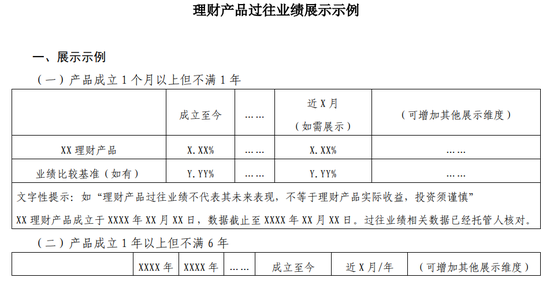

过往业绩的数据是否可由理财产品管理人制作后对外发布?《行为准则》对此强调,过往业绩相关数据应当经理财产品托管人复核。

另外,在展示理财产品过往业绩时,应以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”,不得以明示、暗示或其他任何方式承诺产品未来收益。

事实上,关于“不得以明示、暗示或其他任何方式承诺产品未来收益”的相关规定,亦在《公开募集证券投资基金宣传推介材料管理暂行规定》中体现,其中第六条显示“基金宣传推介材料登载基金过往业绩的,应当以显著方式特别声明,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,不得以明示、暗示或其他任何方式承诺产品未来收益”。

关于展示要求,《行为准则》显示,在选择过往业绩展示区间时,应注明区间起始时间和截止时间,完整会计年度的过往业绩展示除外。

此外,在理财产品展示过往业绩,成立未满1个月的除外,需满足三项要求:理财产品运作1个月以上但不满1年的,应至少包括从产品成立之日起计算的过往业绩;理财产品运作1年以上但不满6年的,应至少包含自产品成立当年开始所有完整会计年度的业绩;理财产品运作6年以上的,应至少包含最近5个完整会计年度的业绩。

若在销售文本、网站、网上银行、手机APP等形式或渠道对理财产品的过往业绩进行宣传时,同时出现业绩比较基准,两者如何匹配展示?

《行为准则》显示,如同时展示理财产品过往业绩和业绩比较基准,应当将过往业绩与同期业绩比较基准对比展示。

资深金融监管政策专家周毅钦表示:“历史业绩和业绩比较基准的同步展示,对于前期业绩比较基准定得较高,但实际业绩表现不佳的银行机构和理财公司来说,将会明显感到压力。目前,银行理财市场地业绩比较基准不达标率已经有所回落,但是在部分机构仍然存在实际业绩和业绩比较基准的明显偏离问题。”

他建议,对银行机构和理财公司的产品实际业绩要进行回溯,对实际业绩和业绩比较基准偏离较大、产品偏离比例较大的银行机构和理财公司要加强行政督导,偏离较为严重的,对其新发行同类产品要求其具备明确清晰的“业绩比较基准的计算说明”。而对于实际业绩和业绩比较基准偏离较小、定价合理的银行机构和理财公司可以在理财登记、理财评比、产品创新、业务拓展等多方面予以监管倾斜,引导机构回到以投资管理和风险管理为核心的主赛道上。

不得刻意展示特定区间过往业绩,

“报喜不报忧”展示乱象将被整治

除上述要求外,《行为准则》还提出“禁止”要求,包括除现金管理类理财产品外,任意过往业绩展示区间均不得低于1个月。

同时,不得使用未经核实、尚未发生或者模拟的数据计算过往业绩,不得采用不具有可比性、公平性、准确性的数据来源和方法进行过往业绩比较。

另外,理财产品宣传销售文本只能展示该理财产品或本公司同类理财产品的过往平均业绩和最好、最差业绩。不得刻意选择性展示理财产品特定区间或部分区间的过往业绩。对于同类或同系列理财产品,不得仅展示特定理财产品或部分理财产品的过往业绩。

事实上,早在5月23日,中银协理财业务专委会召集研讨会,探讨了《行为准则》的研究制定,参与者是多家理财子公司和部分尚未成立理财子公司、但资管业务规模较大的银行相关人员。

此前,部分理财产品的业绩展示“报喜不报忧”,银行App中众多理财产品的业绩展示形式亦是五花八门,其中不乏有片面夸大或刻意选择性展示过往业绩的情况。

去年10月28日,原银保监会发布4则行政处罚信息,对四家银行共计处罚1040万元,其中,农银理财、兴业银行的受罚事由中,分别涉及突出使用绝对数值展示业绩比较基准、单独使用区间数值展示业绩比较基准问题,而此为罚单中首次出现理财产品业绩比较基准展示相关的处罚案由。

2021年5月28日,原银保监会发布的《理财公司理财产品销售管理暂行办法》第二十五条要求,不得“使用未说明选择原因、测算依据或计算方法的业绩比较基准,单独或突出使用绝对数值、区间数值展示业绩比较基准”。

责任编辑:李琳琳

作者

水尧

金融原创方向

热文排行

- 第三张银行卡清算牌照来了!万事达旗下万事网联开业,金融业对外开放再“加码”

- 以投资理财之名将320万元揣入私囊!兴业银行一员工因诈骗获刑十二年,被终身禁业

- 被判无期的工行“巨贪”顾国明被终身禁业!敛财1.36亿,在信贷业务关键岗安插“自己人”

- 金融监管总局“三定”后开启人事调整!北京、浙江监管局局长变更,“70后”成中坚力量

- 中国华融即将“落幕”!拟更名中信金融资产,大股东易主、5张牌照被出售

- 兰州银行及支行3名高管被禁业!有人因受贿被判九年,有人私刻公章诈骗逾千万

- 好消息,每月少还100元内视同全额还款!多家银行调整信用卡用卡服务

- 金融监管总局“三定”落地!新增内设机构有何职能?理财、信托公司监管有何变化?

- 房贷被“掉包”成消费贷?漩涡中的两家河南农商行

- 两家消金公司因催收管理问题被罚!业内有望迎来标准,年内多家消金公司领罚单

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有