浦发银行业绩遭遇“滑铁卢”!净利润及营业收入连续2年“双降”,分红连续3年不满30%

赶搭年报末班车的浦发银行于近日披露了2022年度报告。

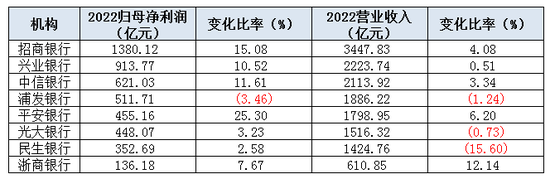

从去年年报看,浦发银行业绩表现并不出彩,归母净利润、营业收入双双下降,降幅分别为3.46%、1.24%,是目前营收及净利唯一“双降”的A股上市股份行。值得注意的是,该行归母净利润已连续三年负增长,营业收入连续两年负增长。

业绩承压下,浦发银行部分投资者对分红情况有所不满,现金分红比例已连续三年不足30%,去年跌至20.5%,同比下降4.76个百分点。对此,浦发银行高管在业绩说明会上给予相关回应。

净利润连续三年下降,

为营收及净利唯一“双降”A股股份行

注:根据浦发银行年报整理

注:根据浦发银行年报整理 从归母净利润看,浦发银行去年依旧没有“翻身”成功,同比下降3.46%至511.71亿元。另从近三年年报数据看,2020至2022年归母净利润持续下滑,分别同比降0.99%、9.12%、3.46%。

同时,浦发银行营业收入也已连续两年负增长,2021年、2022年降幅分别为2.75%、1.24%。

注:根据银行年报整理

注:根据银行年报整理与其他已发布2022年报的7家A股上市股份行(华夏银行未披露)相比,浦发银行营业收入及归母净利润处中等水平,均排名第四位;增速表现较差,归母净利润增速排名末位,营业收入增速排在倒数第二位。同时,该行也是目前唯一一家营收及净利“双降”的A股上市股份行。

相对来说,浦发银行总资产及贷款去年均有所增长。具体来看,该行资产总额为8.7万亿元,同比增长6.98%;发放贷款及垫款账面价值4.8万亿元,同比增长2.29%。那么,在两项指标增长的背景下,归母净利润及营业收入为何会下降?

来源:浦发银行2022年报

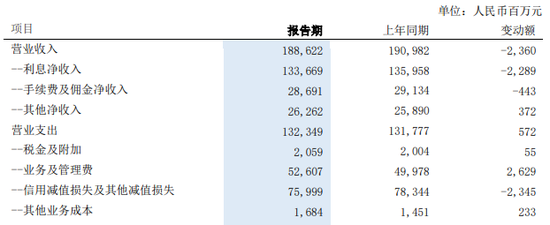

来源:浦发银行2022年报浦发银行的收入主要由利息净收入、手续费及佣金净收入组成。其中,利息净收入占比营业收入70.87%,虽较上年下降0.32个百分点,但仍在70%以上;手续费及佣金净收入占比营业收入15.21%,较上年下降0.04个百分点。由此可见,该行收入对利息依赖较大。

不过,从近三年表现看,浦发银行利息净收入连续三年呈现下滑状态,2022年降至1336.69亿元,较上年同期下降1.68%。其中,利息收入2995.2亿元,同比下降0.39%;利息支出1658.51亿元,同比增长0.68%。而利息收入的降低及支出的增加,是导致利息净收入下降的原因之一。

此外,虽然浦发银行生息资产规模有微升,但由于净息差近三年来持续收窄,也促使了利息净收入出现萎靡情况。具体来看,该行2020至2022年净息差分别是2.02%、1.83%、1.77%,呈现逐年下降态势。由此可见,浦发银行获利能力也受到一定影响。

与此同时,和其他7家A股上市股份行相比,浦发银行2022净息差仅高于民生银行的1.6%(去年营收下降15.6%),远低于其他银行,平安银行、招商银行、兴业银行等均已超过2%。

来源:浦发银行2022年报

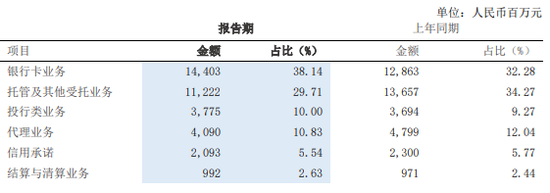

来源:浦发银行2022年报另外,浦发银行手续费及佣金收入中的银行卡、托管业务是主要非息收入来源,但近两年来,托管及其他受托业务、代理业务均呈现下降状态,致使手续费及佣金净收入下降,进一步影响了营业收入及净利润。

营业支出增长也是导致净利润下降的主要原因之一,2022年为1323.49亿元,同比上涨572亿元。其中,税金及附加、业务及管理费、其他业务成本均有不同程度的上升,而业务及管理费上升最多,去年为526.07亿元,同比增长5.26%,加剧业绩压力。

由此可见,息差收窄、利息净收入和手续费及佣金净收入下降、营业支出增加等问题的叠加,是导致浦发银行总资产及贷款虽然增长,但营业收入和净利润仍有所下降的主要原因。

去年存贷比过高超100%,

不良率较其他股份行仍处高位

除了业绩承压外,浦发银行的吸储能力在上市股份行中并不占优势。

2022年,该行存款总额为4.83万亿元,占总负债的60.35%,与其他7家A股上市股份行相比并不出彩,比如,同期的招商银行存款占比超过82%。另外,该行去年贷款总额为4.9万亿元,较上年末增加2.39%。

浦发银行吸收存款较少,导致该行存贷比相对较高,去年存贷比为101.5%,较上年同期的108.7%虽有所下降,但仍保持较高比率。与同期7家A股上市股份行比,排名倒数。而从抗风险角度看,因为银行要应付客户日常现金支取和结算,需要留有一定库存现金存款准备金,若存贷比过高,这部分资金便会不足。

另外,从资产质量情况看,自2019年起,浦发银行一直在压降不良贷款,2019年时该行不良贷款率为2.05%,2022年则降至1.52%。但与其他7家A股上市股份行相比,其去年不良贷款率仍处于高位,仅低于民生银行(1.68%),而同期的招商银行不良贷款率仅为0.96%。

与此同时,浦发银行关注贷款余额也有所提升,比上年末上升37.45亿元至1074.4亿元;正常类贷款迁徙率(正常贷款中变为不良贷款的金额与正常贷款之比)较上年也有所升高,增加0.29个百分点至2.41%,资产质量面临下行风险,与同期7家A股上市股份行比处于高位,招商银行、兴业银行均在2%以下。

从行业方面看,浦发银行房地产不良贷款率也有所上升,较上年上升0.68个百分比至2.75%。针对房地产领域风险敞口问题,浦发银行副董事长、行长潘卫东回应称:“目前公司房地产领域贷款风险敞口可控。”

拨贷比方面,浦发银行2022年为2.42%,较上年同期上升0.11个百分点,但与上述7家A股股份行相比,该数据相对较低,排名倒数第三,同期招商银行、中信银行拨贷比均超过4%,分别为4.32%、4.01%。

现金分红比例连续3年不足30%,

董事长去年薪酬未变化

注:根据浦发银行年报整理

注:根据浦发银行年报整理在发布2022年报的同时,浦发银行也披露了2022年度利润分配方案。具体来看,该行拟每10股派发红利3.2元(含税),现金分红合计93.93亿元(含税),分红比例为20.5%。

据上海证券交易所2013年发布的《上海证券交易所上市公司现金分红指引》要求,现金分红比例低于30%的上市公司履行更严格的信息披露义务。

而浦发银行近三年分红比例均有所下降,去年分红比例较2020年的25.5%足足下降了5个百分点。据上述所述,该行营业收入及净利润近两年均有不同程度的下滑,而这也是影响股票价格、股东股息和红利的主要因素。

近期有投资者在互动平台上质问表示:“三年分红合计1.49元,占比不足28%,与公司章程不符合。”

浦发银行对此回应表示,参照证监会相关规定,公司章程明确“除特殊情况外,最近三年对普通股股东现金分红累计分配的利润应不少于最近三年实现的年均可分配利润的百分之三十”。其中,分配的利润为三年累计,而可分配利润的计算则为年均。

针对分红未达到30%的原因,浦发银行副行长、董事会秘书谢伟在网上互动环节回应:“公司认真听取了投资者的意见,考虑到投资者分享公司成长和发展成果、取得合理投资回报等诉求,同时兼顾公司未来业务发展、市场约束以及监管要求,适当增加了内生资本的留存。”

注:部分高管薪酬情况

注:部分高管薪酬情况另外,从浦发银行部分高管薪酬看,2022年,行长及多数副行长薪酬有所下降,董事长郑杨薪酬则未有变化,仍为85.68万元。同时,从应付职工薪酬看,该行去年为126.72亿元,较上年下降14.75%。

责任编辑:李琳琳

作者

水尧

金融原创方向

热文排行

- 信息量巨大!银保监会刚刚发布…

- 18家消费金融公司业绩比拼:头部效应凸显,中邮消金净利跌破10亿元

- 10家银行系险企亏损超11亿!光大永明人寿净利暴跌超900%,招商信诺综合偿付能力充足率下降近30%

- 贵阳银行信贷违规被罚!不良贷款率居高不下,一周前披露诉讼涉及债权投资本金3.15亿元

- 理财子公司去年表现如何?中银理财净利润下滑超28%,工建交农理财产品规模“缩水”

- 拉卡拉自爆收单业务“跳码”!股价下跌超13%,去年净利润暴跌超72%

- 受董事长指使违法放贷八千余万!本溪银行原高管被判有期徒刑五年半

- 2023银行春招|工行农行岗位需求量过万!金融科技类人才备受青睐,笔试“难”被考生吐槽

- 工行绥化分行被罚25万!涉案前员工被禁业3年,曾“坑”多位亲属身陷信用卡纠纷案

- 银行开始“反向讨薪”了!招行追薪超5800万元,渤海银行人均被退薪4.76万元

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版权所有