靠技术壁垒赚钱,才能赚到大钱。

作者 | 闲彦

编辑 | 小白

我国建筑领域国家队包含诸多巨无霸公司:

我国最大的建筑房地产综合企业中国建筑(601668.SH);

铁路建设领域巨头中国中铁(601390.SH)和中国铁建(601186.SH);

世界最大的港口设计和建设企业中国交建(601800.SH);

水利水电建设领域的中国电建(601669.SH)、中国能建(601868.SH);

冶金工程领域的中国中冶(601618.SH)……

可以说,在基础设施建设的各领域,都有实力超群的国家队生力军,这也是“基建狂魔”的底气所在。

今天就来了解一家规模不算巨大,但却在化工领域举足轻重的建筑巨头,中国化学工程股份有限公司(中国化学(601117.SH),“公司”)。

化学工程龙头,增收难增利

截止2022年一季度末,中国化学集团(注:全称中国化学工程集团有限公司)直接及间接持有公司46.08%股权,是公司的控股股东。

中国化学集团主要从事工程施工(承包)、设计等,2020年营收1210亿、总资产1612亿,与公司同期营收1100亿、总资产1360亿对照来看,可以说母公司的主要资产都在上市公司体内。

(来源:公司公告)

(来源:公司公告)根据披露,60余年来,公司承建了我国90%的化工项目、70%的石油化工项目、30%的炼油项目,同时承建了众多环保、医药、轻工、纺织、电力等项目,累计完成工程项目7万多个。

2021年ENR(Engineering News-Record)最大全球承包商和国际承包商250强排名中,公司分别名列17位和19位,较2020年分别提升1位、3位,创出历史最好水平。

毫无疑问,公司是我国石油化工及煤化工设计与施工领域的“扛把子”。

另外,公司同样凭借“冷氢化”核心技术,承揽了国内90%以上的多晶硅工程设计和大部分工程总承包项目。

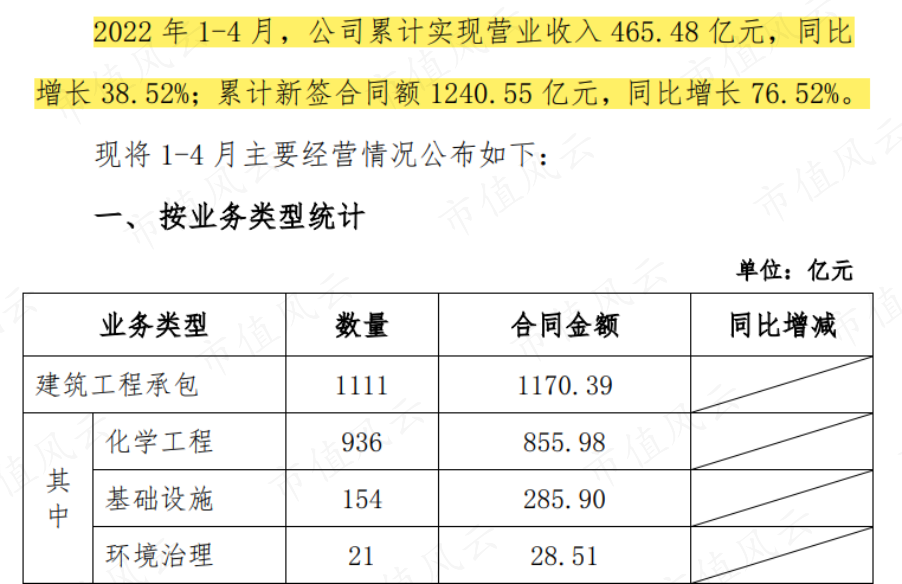

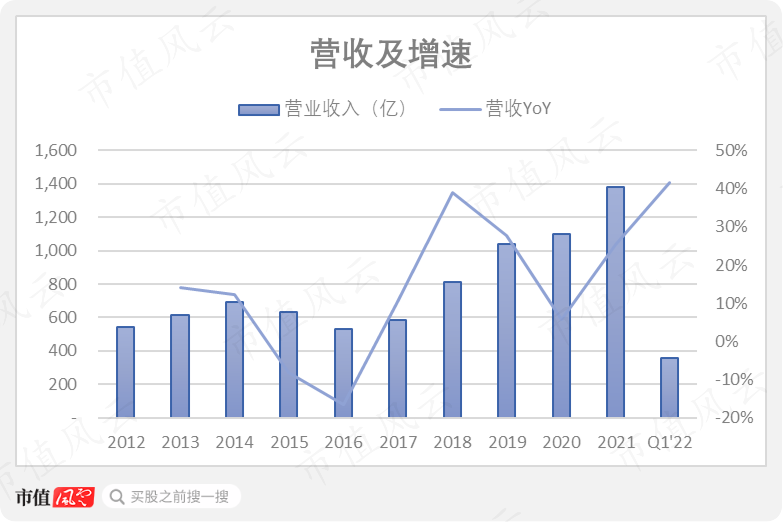

2021年,公司营收1379亿,同比增25%;2022年1-4月,公司营收465.5亿,同比增38.5%,累计新签合同额更是达到1240.6亿,同比增76.5%。

(来源:公司经营情况简报)

(来源:公司经营情况简报)再把时间轴拉长看,2012-21年,公司营收CAGR为11%,净利润CAGR为5%,总资产规模CAGR为13%,净资产规模CAGR为12%。

总体来说,近年来公司处于中低速增长,但利润指标增速远远跟不上营收增速,公司营收周期性较强且目前处于景气周期,而营收与资产及净资产规模变动基本同步。

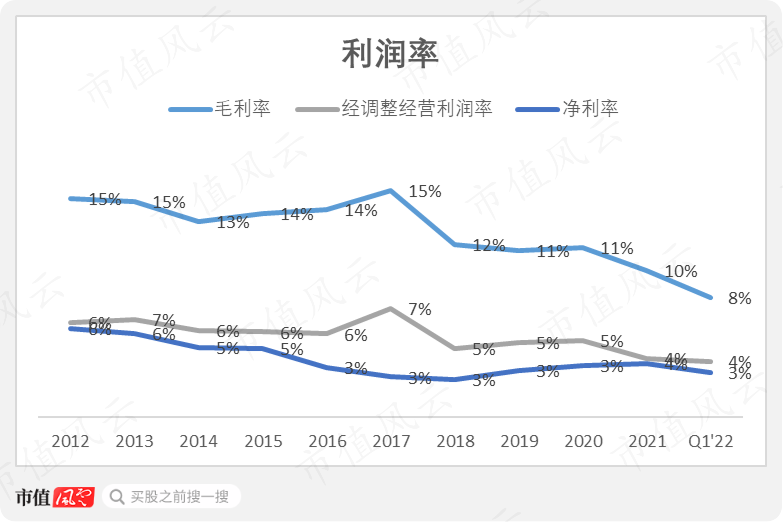

虽然营收规模与增速近年来表现不错且持续向好,但是从利润率来说,公司逃不开行业特点,赚钱能力严重不足:毛利率勉强够到双位数的门槛,净利率常年在3%附近徘徊。

2021年,公司净利润50亿,同比增30%,利润率4%;而扣非净利润35亿,同比仅增3%,利润率3%。

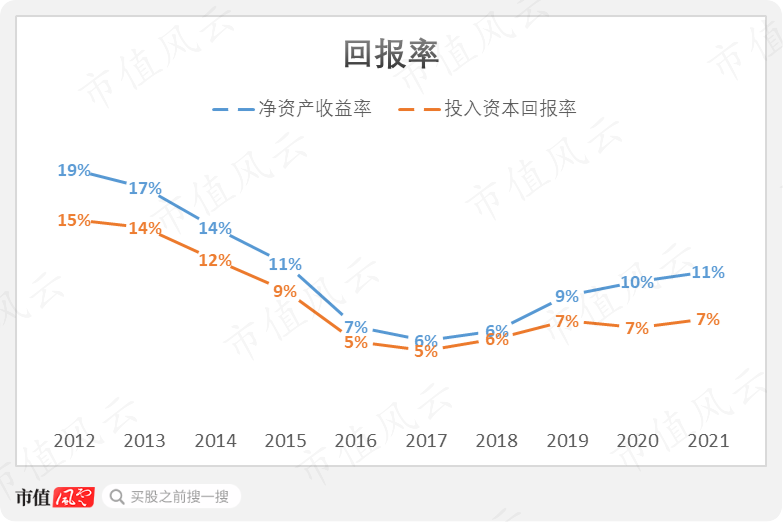

这样的盈利水平,加上资产周转率没有起色,即便通过较高的权益乘数助攻,公司的股东回报率(ROE)依然不算高,2021年为11%。

如果剔除财务杠杆因素,考虑公司对股权和债券投资人的总体平均回报,那么回报率(ROIC)仅有7%。

如何破局?

转变商业模式,公关“卡脖子”技术

可以说,如果仍旧是围绕工程设计和施工的圈子打转,那么可以说哪怕规模再大、增速再高,也还是“替人做嫁衣”,头顶着各种光环,在工程招标的浩瀚红海中赚着微薄的利润。

除非,换个思路:改变主营产品和服务,寻找高利润来源。

为什么不能抓住个别高技术门槛、高利润化工产品的商机,亲自下场去实现生产销售呢?毕竟和工程主业的低利润率比,哪儿哪儿闭着眼睛都是香的,这也包括主业的自然延伸——实业和新材料。

2021年,公司的实业及新材料业务营收近70亿,占比刚过5%,但毛利率达到17%。

对多数公司来说,这个毛利率水平免不了依旧被嫌弃,但对公司来说,要啥自行车?

毕竟,这已经远高于核心主业化学工程9%的毛利率,而后来涉足的基础设施毛利率更是仅有7%。

换个角度看,这2%的毛利率差异就是公司作为化学工程领域国内“一哥”的溢价,是不是太过于寒碜?

(来源:2021年报)

(来源:2021年报)实业和新材料业务显然可以有所作为,这也正是公司近年来转型的主要动作与市场看点:

公司持股60%的控股子公司福建天辰耀隆新材料有限公司(“天辰隆耀”)很早前投建的己内酰胺项目运行稳定,2021年营收达到51亿;

公司持股51%的控股子公司华陆工程科技有限公司(“华陆公司”)引入了第二大股东万华化学,后者持股30%。华陆公司持股51%的控股子公司中化学华陆新材料有限公司(“华陆新材料”)一期年产5万方硅基纳米气凝胶复合材料项目已于今年2月27日一次开车成功,并产出第一批合格硅基纳米气凝胶复合绝热毡产品;

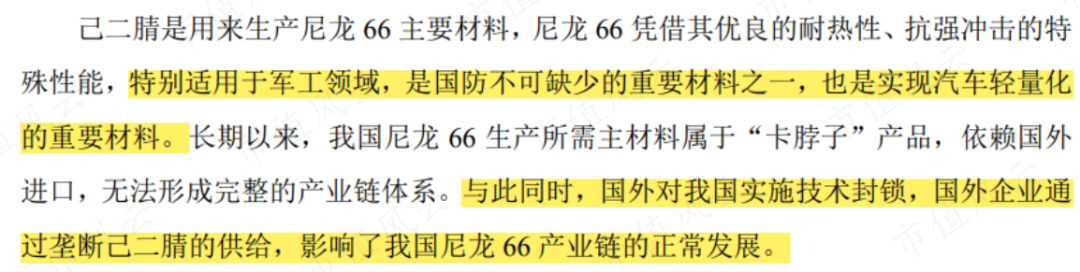

公司持股75%的控股子公司天辰齐翔负责实施的尼龙66新材料“卡脖子”工程己二腈项目即将投产。

与其他化工企业合作并推出有市场前景的化工产品,是公司在发展这一领域的主要经营方式。

这当中,最受市场关注的无疑是千呼万唤还没成功投产的产能20万吨/年己二腈(ADN)项目。公司力主的丁二烯直接氢氰化法合成己二腈技术将打破国际高端尼龙技术垄断,填补国内技术和产业空白。

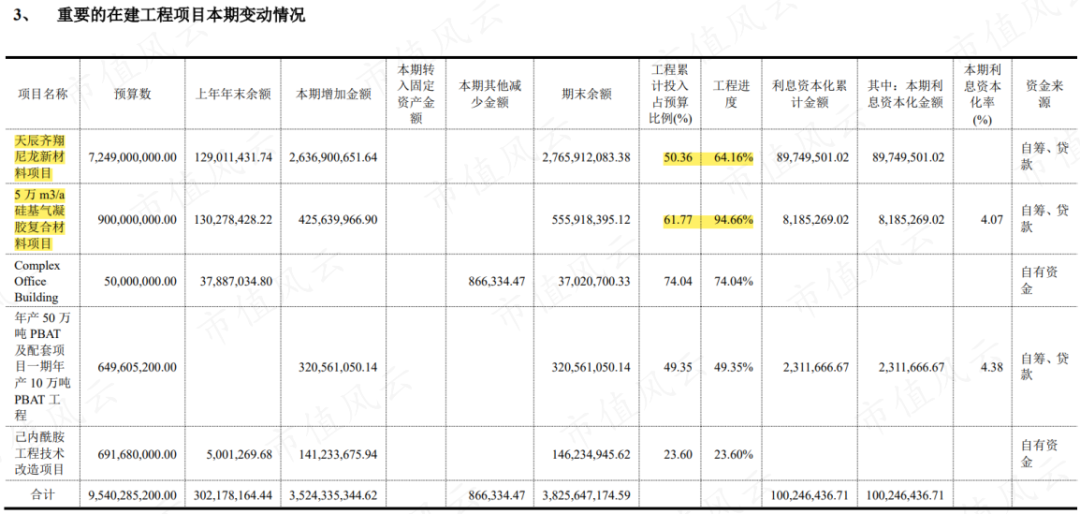

当然,从公司2021年报披露中,我们也很容易从重要在建工程披露找到对应的一些项目实施进度。

以己二腈对应的天辰齐翔尼龙新材料项目为例,计划投资约105亿,工程预算72.5亿,比其他项目投资规模高了一个量级,截止年末累计投入占预算比例刚刚过半,工程进度达到64%。

(来源:2021年报)

(来源:2021年报)

专项募资,己二腈还香吗?

公司在2020年宣布并于2021年9月完成非公开发行A股股份募资100亿元,发行价8.5元/股,除了控股股东锁定18个月外,其他参与方的锁定期为6个月。

这100亿募资额当中的30亿用于尼龙新材料项目,预计项目内部收益率税后能达到17%,盈利边际相当厚实。

(来源:非公开发行 A 股股票募资可行性分析)

(来源:非公开发行 A 股股票募资可行性分析)由于己二腈项目关注度过高,于是乎在市值风云App的互动易版面,扑面而来的都是投资者的焦躁与诘问:

项目进展如何?

投产日期怎么一拖再拖,从去年年底到今年4月上旬,再到5月上旬?结果现在都6月了……

我买了你家股票,跌了半年多怎么没人管?你们可不要不识好歹,否则举报你……

而公司表示:整体已经进入投料与试生产交错期,丙烯腈联产装置一次性开车成功,己二胺(HMDA)装置一次性开车成功,顺利产出第一批合格产品,质量达到优级品。

根据公司披露,全球己二腈产能多用于生产己二胺,己二胺与己二酸通过缩聚反应生成尼龙66(PA66),这也是绝大多数己二腈的归宿。

(来源:公司非公开发行A股股票预案)

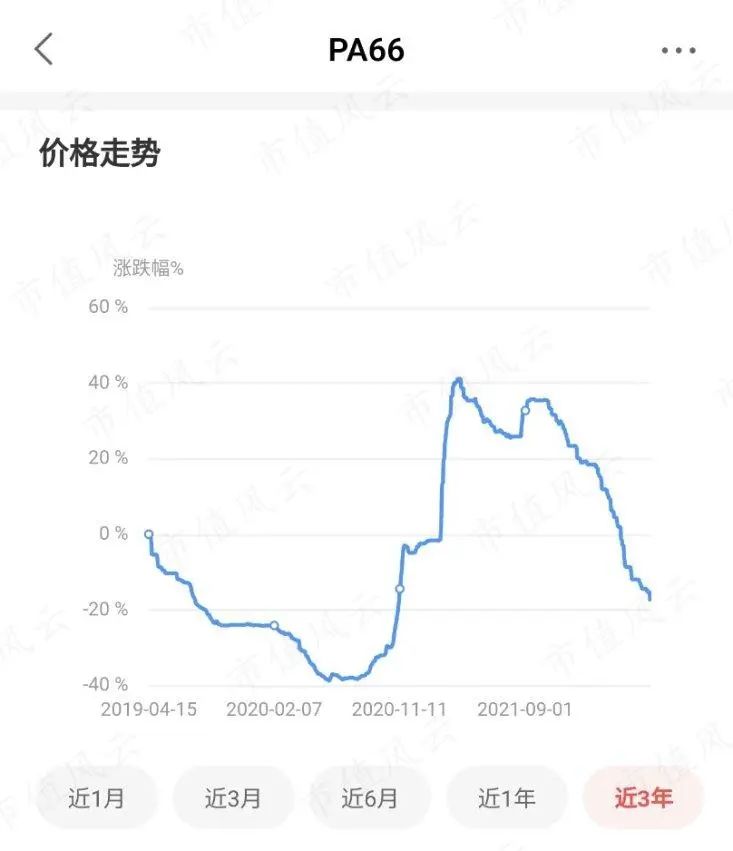

(来源:公司非公开发行A股股票预案)根据市值风云App吾股大宗品价格行情数据,尼龙66的价格走势是这样的。

(来源:市值风云App吾股注册制一站式服务平台)

(来源:市值风云App吾股注册制一站式服务平台)那么,是不是投资者但凡夹几粒花生米,在市值风云App里逛一逛,就能看出个所以然来呢?这个问题我们后面回答。

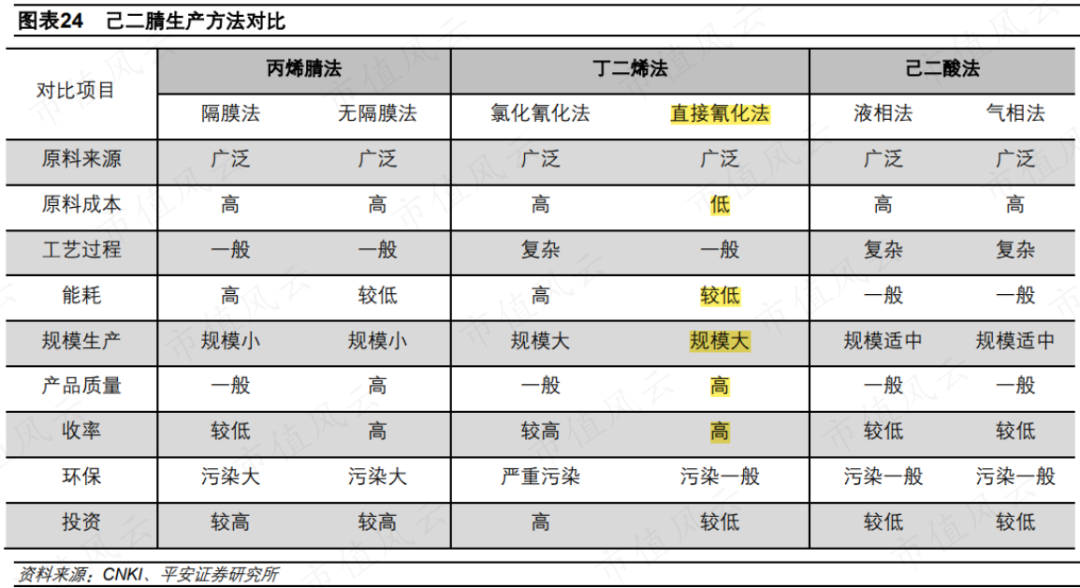

需要说明的是,己二腈的生产也不是只有一种技术路线,比如还有丙烯腈法、己二酸法等。

如何评判各自优劣?

对于全球范围内任何一种大宗商品,当然是比拼谁的成本最低、谁更方便大规模生产、谁的品质佳、收率高、谁的合规成本最低等。

归根到底,就是“成本优势”。可以说,丁二烯法下的直接氰化法赢得没有悬念。

(来源:平安证券研究所)

(来源:平安证券研究所)方法更胜一筹的最直接体现,就是强大的竞争力,在长期的周期性优胜劣汰中不仅能活下来、更能不断蚕食抢占人家的市场份额。

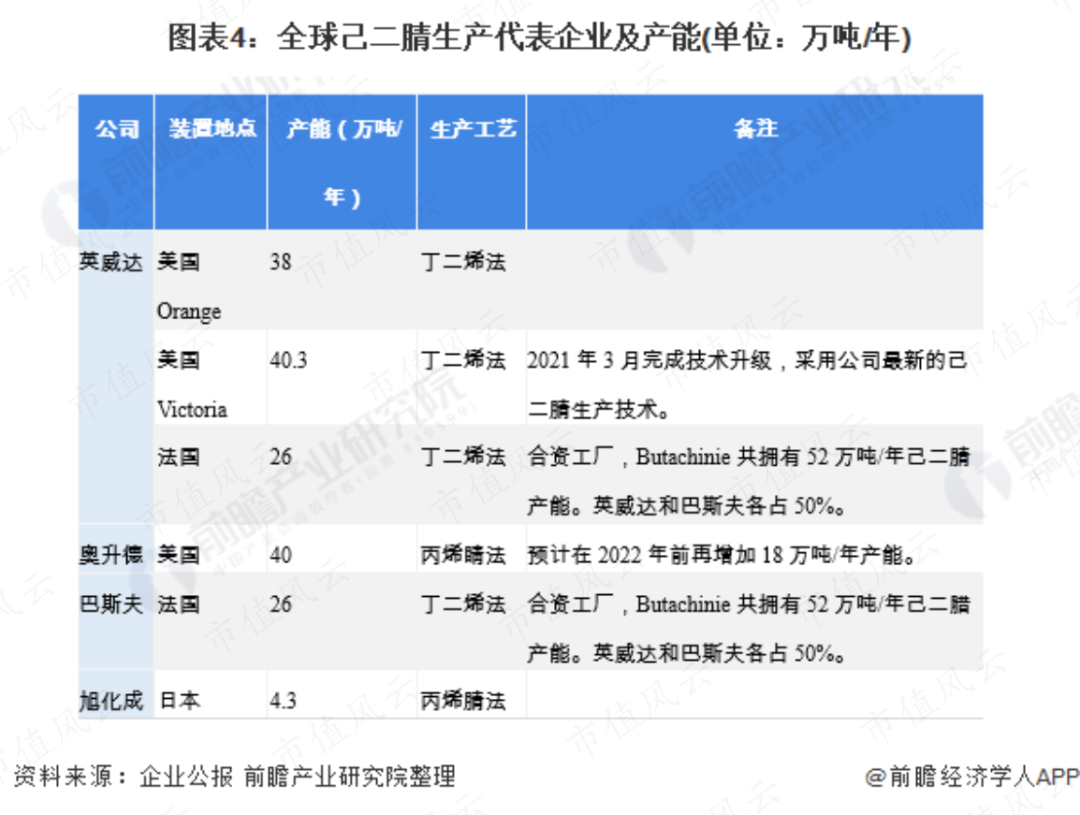

从全球己二腈代表企业及对应产能来看,英威达(Invista,注:前身为杜邦纺织与室内饰材)几乎是“一手遮天”,背后就是其独创独享的丁二烯法,确切说是直接氰化法,只此一家概不外传。

(来源:前瞻产业研究院)

(来源:前瞻产业研究院)己二腈的工业化生产技术复杂,原料和产品易燃易爆,大部分具有毒性,挑战难度系数极大,所以除非连续稳定大规模工业化生产,否则都距离成功仍是咫尺天涯。

国内各路石化公司常年累月持续围攻,但到目前还没有实现先进技术路线下的大规模量产,鹿死谁手尚未可知。

(来源:中国化工信息周刊)

(来源:中国化工信息周刊)在风云君看来,公司是跑在最前面的。二期工程能否如期在今年启动,将是投资者可以关注的一个关键节点。

当然,也欢迎打脸,如果有哪家公司真能实现所谓“弯道超车”,把英威达这样的巨头数十年来赖以安身立命的技术给颠覆了、绕过了、比下去了,那非得普天同庆不可。

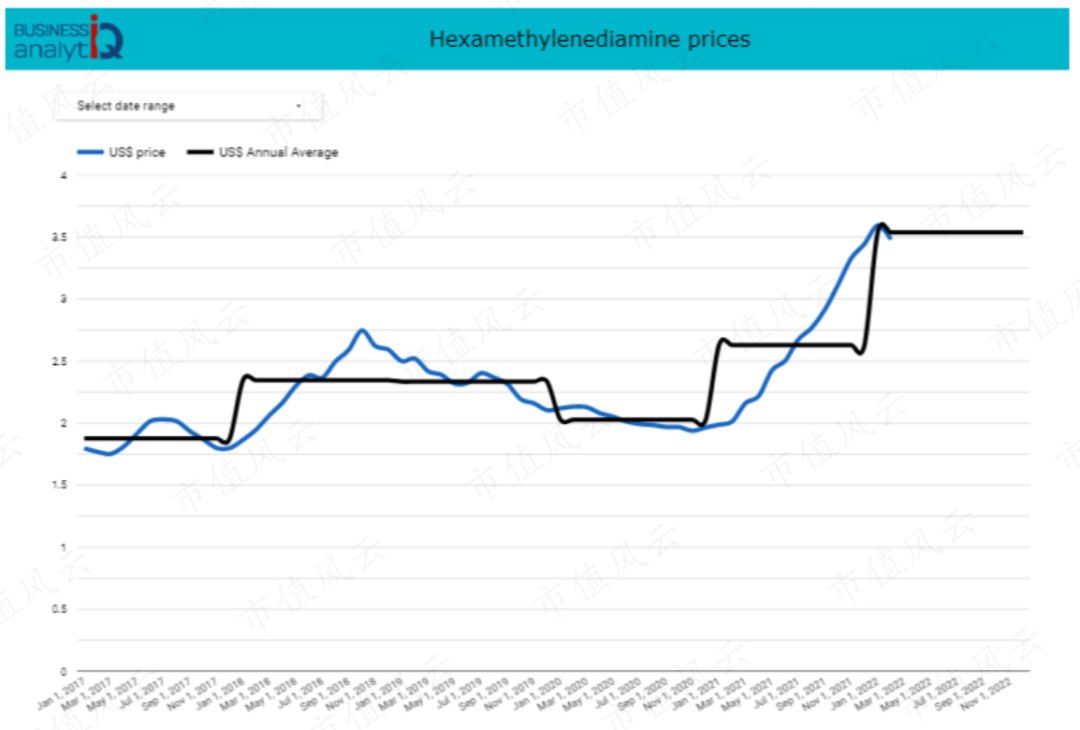

如果你对己二腈这块“产业链肥肉”、这座“光明顶”还有异议,那么不妨让和它关联度最高的己二胺价格指数(Hexamethylenediamine price index)出来走两步,几乎是独立行情,无视下游尼龙66的价格涨跌。

(来源:Business Analytiq)

(来源:Business Analytiq)这就是产业链地位,也回答了前面关于尼龙66价格下跌对公司潜在影响的问题,答案就是影响不大。

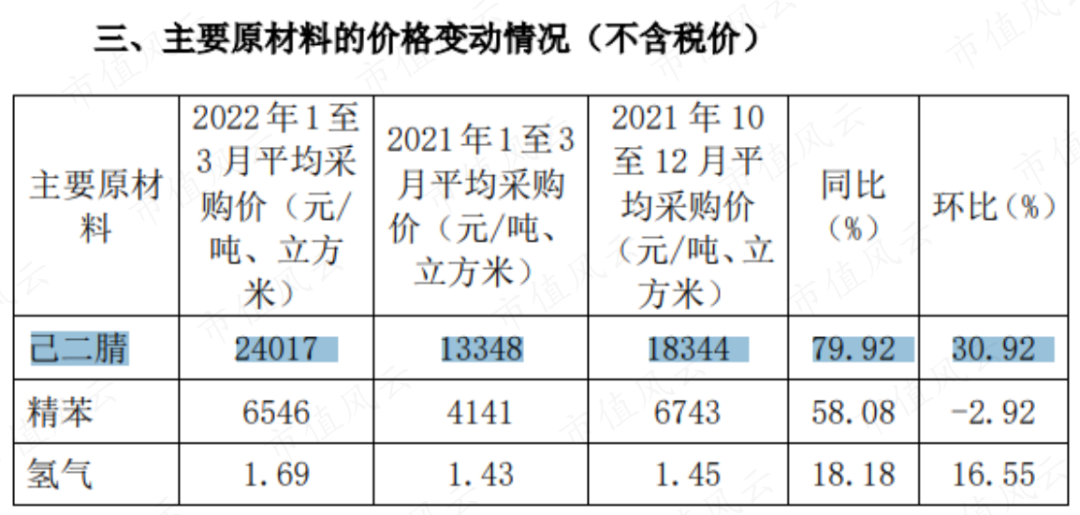

从神马股份(600810.SH)的2022年一季度经营数据也能看出,采购己二腈的价格也是水涨船高,和上方证据相互佐证。

(来源:神马股份2022年第一季度主要经营数据公告)

(来源:神马股份2022年第一季度主要经营数据公告)

4月27日,公司发布公告,调整与关联方2022-23年的关联交易预计,其中最大的调整项目为“向关联人销售商品及提供劳务”,预计2022年从17亿调整为47亿,2023年从21亿调整为51亿。

此外还有大量的产融服务类如(反向)保理业务、融资租赁业务等。

(来源:公司公告)

(来源:公司公告)熟悉的配方,熟悉的味道?

内容提要:

1、中国化学是“国字头”国内化学工程龙头,具备深厚的技术和工艺功底,但长期来,设计+施工模式造成公司“增收不增利”,盈利能力堪忧,股东回报偏低;

2、公司近年来攻克了诸多化工产品的生产制造工艺流程,正力图打造实业与新材料业务,赚“人无我有、人有我精”高科技的钱,当中最具代表性的就是己二腈项目;

3、在生产尼龙66的过程中,己二腈的生产制造环节是附加值最高的,良好的竞争格局使得其关联度最高的己二胺价格走势能够独立于尼龙66的走势,价值链地位稳固;

4、公司的技术路线具备先进性,能否顺利投产对公司至关重要,虽然对营收影响较低,但是基于公司当前的利润水平,拉动作用不容小觑。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)