来源:产业资本

郭广昌的亲自站台似乎也没改变经销商加速退网的事实。

4月9日,舍得酒业在成都召开了2023年经销商大会,复星国际董事长郭广昌再度现身,但这次他选择了沉默不语。与两年前他在2021年经销商大会上,“未来要让经销商赚大钱”的豪言壮语形成了鲜明反差。

在外界看来,郭广昌能携多位复星高管出席舍得酒业经销商大会,释放了复星深度赋能舍得的信号。受老板郭广昌“赚大钱”承诺的吸引,2021年舍得酒业的经销商数量一度高达2252家。

不过,随着时间的推移,到了2022年郭广昌的承诺,似乎再不能吸引更多的经销商,尤其是最懂舍得酒业的四川本地经销商,则出现了退网经销商高出新增一倍多,大有全面溃退的局面。

或许,这就是今年经销商大会上郭广昌委托复星高管黄震发言的原因。

近900家经销商退网

据了解,复星国际旗下豫园股份于2021年1月5日通过拍卖取得沱牌舍得集团70%股权,从而间接控制了上市公司舍得酒业,实际控制人也变更为郭广昌。

在“每一滴都是老酒”和郭广昌让经销商赚大钱的承诺下,舍得酒精2021年经销商数量一度高达2252家,创下近年来的新高。

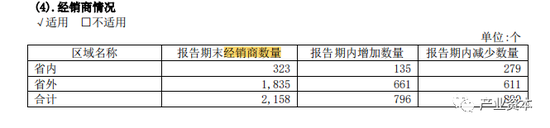

但随着人们对老酒故事的理性认识,到了2022年,经销商数量减少到2158家,其中省内经销商成了退网的“重灾区”,可见,四川当地更了解舍得老酒故事实情的经销商会更加理性一些。

年报显示,2022年舍得酒业的全年退网经销商890家,新增仅796家,净退网94家。其中,四川省内经销商仅新增135家,退网减少则高达279家,超过新增经销商一倍。

要知道,323家的省内经销商贡献了16.1亿元的营收,占酒类营收近三成,省内经销商的平均销售额达到500万元;而省外经销商的平均销售额仅220万元,不及省内经销商的一半。显然,省内经销商的加速退网对舍得酒业的影响是蛮大。

与之应对的合同负债跌至三年来新低,较复星入主前一年的2020年还减少7000万元。该数值通常是用来衡量经销商打款备货意愿。

“经销商打款备货意愿不强往往暗示着终端销售遇冷,导致经销商手中的存货卖不动。”华北地区某大型券商分析人士解释称,“经销商是要把从厂家订的货卖掉才能收回现金,如果手里有库存积压了,自然就不会去提前打款备货。”

反映在2022年的财务数据中尤为明显。比如,衡量经销商备货意愿的合同负债大幅下降,去年合同负债2.98亿元,较2021年6.58亿元,减少2.4亿元,降幅近四成,创下近三年来的新低。

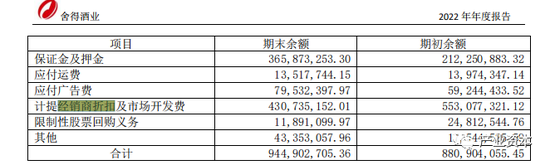

经销商这种理性的备货意愿,反应到给经销商的返点折扣上则更为明显,年报显示,计提经销商折扣和市场开发费用由2021年的5.53亿元下降到2022年的4.3亿元,减少1.23亿元。

实际上,经销商对舍得老酒故事兴趣下降的同时,折扣更多的线上直营销售同样不尽人意,电商销售收入与毛利率进入“双降”模式,表明c端的线上消费者对舍得老酒的认识更趋于理性。

年报显示,2022年电商销售收入3.95亿元,较上一年4亿元,同比下降了近两个百分点;同期的毛利率降至83.39%,较2021年下降2.24%。

与此同时,去年舍得酒业赊销的应收账款高达2.48亿元,较2021年增加近5000万元,创下了四年来新高。

事实上,过去一年中舍得酒业的老酒故事并不好讲了,再叠加郭老板“赚大钱”吸引力的消退下,折射出舍得酒业营收与净利双位数增长的质量实际不高,尤其是在更换了长达13年的审计机构后,一些财务指标均出现了非正常的异动。

比如:经销商数量净减少,拿货意愿大幅下降至三年新低,应收账款则增至四年新高。全年营收双位数增长的同时,销售商品、提供劳务收到现的现金几乎与2021年持平,经营活动产业产生的现金流量净额却不及2021年的一半。钱都去哪儿呢?

这意味着,在这些异常的财务指标下,基本可以勾勒出舍得酒业的老酒故事恐怕要靠财技讲下去了……

营收或存10亿调剂

事实上,在白酒行业先款后货的经销模式下,经销商备货意愿将直接关系着酒企销售走向和经营性现金流入的高低。

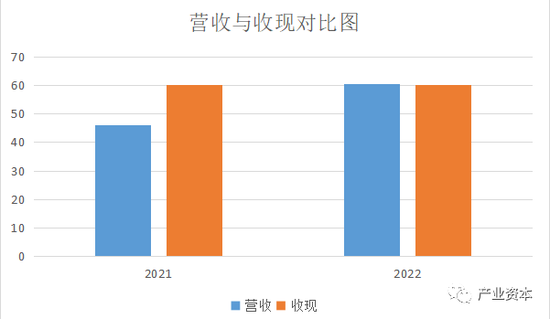

据年报,2022年舍得酒业实现营业收入60.56亿元,同比增长21.86%,其中,白酒收入56.56亿元,同比增长23.58%,玻瓶收入3.55亿元,同比下降0.49%;而对应的销售商品、提供劳务收到的现金60.14亿元,同比仅增加1200万元。

这一反映舍得酒业真实销售收到现金的数据,似乎并不支持去年营收所谓两位数的增长。因为在2021年销售商品、提供劳务收到的现金也已经高达60.02亿元。

由此引出了一个颇为诡异的现象:舍得酒业2021年明明收到了超60亿的现金,营收却仅为46.2亿元,同期收到的现金远高于营收约14亿元。

“销售商品、提供劳务收到的现金是企业真金白银的收现能力的体现,正常的情况下,会高于营收但又不会太高,这种状态下产品的议价能力强应收账款少,产能利用好预收账款合理。”上述券商分析人士解释称,“通常指一年内收到与销售相关的全部现金,也包括预收账款(合同负债)和回收之前的应收账款,但鉴于白酒行业先款后货的惯例,赊销的应收账款应该不会太高。”

数据显示,2021年舍得酒业的合同负债6.58亿元,较上一年的3.68亿元,增加2.9亿元;应收票据与应收账款2.03亿元,较上一年的1.86亿元仅增加0.17亿元。

据会计准则,销售商品、提供劳务收到的现金=当期销售商品或提供劳务的收入+(应收票据、应收账款期初余额-应收票据、应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-当期因销售退回而支付的现金+当期收回前期核销的坏账损失。

鉴于白酒行业的实际情况,上述公式中的后两项数值均较小,因此在舍得酒业的营收推算中暂可忽略。那么,舍得酒业2021年的营收等于销售商品、提供劳务收到的现金剔除上述公式中前两项的影响额。

也就是说,60.02亿元的销售商品、提供劳务收到的现金减去2.9亿的合同负债增加额,再加上0.17亿元的应收账款增加额,测算出2021年舍得酒业真实的营收水平约57亿元,比公布的46亿元营收高出11亿元。这意味有着10亿级别的营收被隐藏了。

与上述10亿元营收被隐藏互为佐证的则是,2021年舍得酒业22.29亿元的经营活动产生的现金流量净额,与同期净利润12.71亿元的差额同样约为10亿元。

通常的隐藏业绩的手法是多计存货、预收账款(合同负债)和应付账款。

由于存货多计了会让外界担心舍得老酒销售不好,所以在2021年的存货上增加并不明显,主要放在合同负债和应付账款上。

值得注意的是,舍得酒业为便于业绩隐藏的财技操作,还在去年4月22日更换了长期服务审计的会计事务所。

舍得酒业对此称,鉴于信永中和已连续13年为公司提供审计服务,为保持公司审计工作的独立性、客观性和公允性,同时根据公司发展需要,公司拟改聘上会担任公司2022年度财务审计机构和内部控制审计机构,为公司提供审计服务。

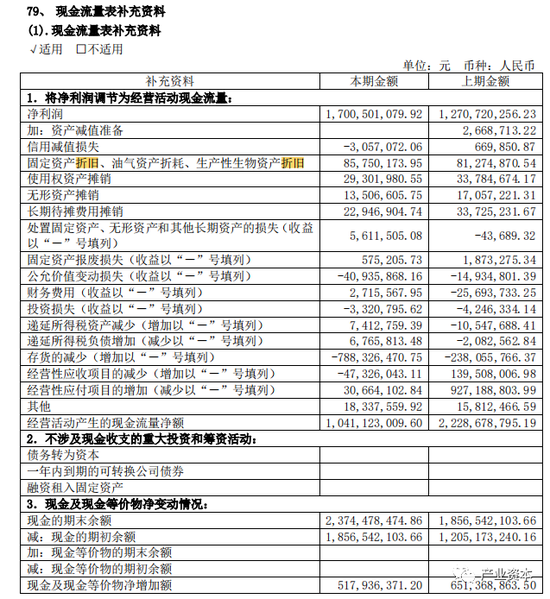

值得注意的是,这家名为上会的审计机构来自控股股东大本营的上海,应该相当熟悉复星系的财技套路。甚至还将隐藏业绩的全部责任甩锅到上任审计机构信永中和身上,比如,特意在2022年报附注中加列了现金流表的补充资料,意在把其中的差异全部调剂到了2021年的经营性应收和应付项目上。

现金流表的补充资料显示,2021年经营性应付项目的增加为9.27亿元,而上任审计机构审计后的应付账款仅5.52亿,较上一年只增加近1.5亿,相差近8亿元。

同期,经营性应收账款项目的减少1.4亿元,上任审计机构审计后的应收账款只有2.03亿元,较上一年还增加了0.17亿元。

上述经营性应收账款项目的减少1.4亿元加上经营性应付账款相差的8亿元,同样接近10亿元。进一步验证了2021年存在隐藏10亿元营收的情况。

接下对舍得酒业2022年的消费税推算,则可以发现这一被隐藏的10亿元营收的蛛丝马迹。

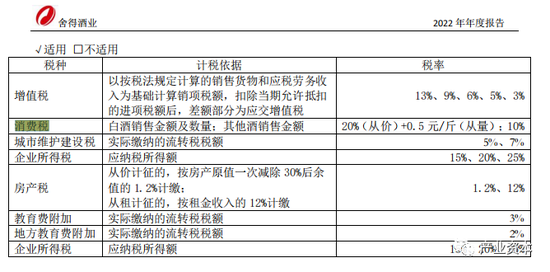

年报显示,消费税税率是按销售金额的20%,加上销售量的每斤征收0.5元。2022年舍得酒业的酒类销售量4.14万吨,酒类销售额56.57亿元,平均每万吨销售额为13.66亿元。

按上述消费税率测算,6.57X0.2+4.14X2000X0.5=11.73亿元,每万吨的平均消费税为2.8亿元,而年报显示的消费税,2022年只有7.51亿元,应付税费中的消费税为1.07亿元,二者合计8.58亿元。与测算出来的11.73亿元的消费税,相差3.15亿元。

按每万吨白酒销量对应缴消费税2.8亿元和13.66亿元的销售额计算,相差3亿元的消费税应对的白酒销量超过1万吨以上,销售额则至少14亿元,明显高于2021年被隐藏的10亿元营收。

综合上述多组数据相互验证,舍得酒业2022年60.56亿元的营收中,或至少有10亿元来自于2021年被隐藏的营收。由此可见,2022年舍得酒业营收所谓两位数的增长是存在财技操纵的。

每一滴老酒不一定是好酒

近年来,为了更好的用老酒讲故事,舍得酒业“坐拥12万吨平均20年以上陶坛贮存老基酒”的说法,已经被普遍引用。

甚至舍得酒业的官网上,在“生态陈藏”一篇,甚至这样描述:“1、老酒储量多:舍得酒业高端陈年老酒储量12万余吨,居全国第一!2、储酒容器好:江苏宜兴优质紫砂陶坛(单面釉),酒质更柔和、醇厚!”

据《财经十一人》通过查阅近百万字年报、历年招标文件等资料得出的结论是:舍得酒业的12-13万吨老酒,有很大一部分,是普通基酒;优质的需要陶坛贮存的基酒,也就2万吨左右。且大部分普通基酒贮藏于碳钢和不透钢储罐中。

同时,舍得酒业主打的浓香型老酒也是一个“伪命题”。中国已故白酒大师沈怡方主编的《白酒生产技术全书》第159页写道:“浓香型和清香型酒,在贮存初期,新酒气味突出,具有明显的糙辣等不愉快感。但贮存5-6个月后,其风味逐渐转变。贮存至1年左右,已较为理想;而酱香型酒,贮存期需在9个月以上才稍有老酒风味,说明酱香型白酒的贮存期应比其他香型白酒长,通常要求在3年以上较好”。

同样,中国著名白酒专家余乾伟编著的《传统白酒酿造技术》第196-199页也讲到了这个问题:“浓香型酒在长时期的贮存过程中,除总酸是上升的外,其他的成分都是下降的”,且总酯大幅下降,总酸大幅上升。

同时《传统白酒酿造技术》中强调:提高产品质量的根本措施,是生产工艺而不是贮存。质量差的酒,贮存期再长也不会变为好酒、高档酒;二是要根据香型,对于浓香型为主体香的酒,贮存期不宜太长。

浓香型基酒的老熟期1-3年为佳。超过三年,缔合反应基本中止,酯降酸升加剧,反而影响口感。实际上,舍得酒业的基酒贮存天数,高达1800天(5年)远超过浓香型1-3年的老熟期。

从上述资深专家的研究来看,舍得酒业号称“每一滴都是老酒”的浓香型白酒并非是越老越好。换而言之,5年以上的浓香型老酒实际上比3年以下的品质还要差一些。

在2021年收割了一大波不懂浓香型老酒的韭菜后,到了2022年,舍得酒业就只能用财技和提价来圆“老酒”的故事了。

“二三线品牌的次高端白酒目前处境很尴尬的,他们很难通过市场占有率来提升销量的。”天津一位白酒经销商表示,“因为在300-600元区间可选择的中高档白酒太多了,加之一线茅台等高端白酒的产品线纷纷下沉至这一价格区间,将会进一步蚕食原本属于二三线次高端白酒的市场份额。”

实际上,作为二三线品牌的白酒企业,面对市场占有率难提升的情况下,只能围绕着为数不多的铁粉消费者来回薅羊毛——一波又一波地提价。

在年报发布当天,舍得酒业宣布“自4月1日起,品味舍得之第五代、第四代、精华版、庆典装终端售价上调20元/瓶”。

这种做法对于终端消费者来说,提价之后可选择的次高端白酒种类很多,最终被薅的也只有2000多家经销商了,导致他们手中存货会越来越多。

“提醒各位客户注意次高端白酒的风险,供需矛盾、库存高、价格下跌。”3月9日早间,有机构对客户发出风险预警提示,特别是舍得酒业,库存达到20%,业绩低于预期概率大。

受此消息影响,当天股价应声闪崩,虽然舍得酒业第一时间澄清了。但如今一个多月过去了,股价却一直未收复闪崩的失地。

截至4月19日,舍得酒业报收于184.13元,较3月9日闪崩的198.98元开盘价,仍下跌7.5%。

这期间舍得酒业的利好频出,不仅公布了营收与净利润所谓的双位数增长的年报,还披露了开瓶数据,仅2023年一季度,公司产品累计扫码开瓶数287万瓶,扫码同比增长110%。

面对利好都被市场忽视的囧境,4月14日晚舍得酒业公告称,将于4月25日召开业绩说明会。期待在当天的说明会上,舍得酒业能详细披露一下扫码开瓶数据,其中,又有多少是经销商积压存货?经销商退网的原因?以及营收与净利双位数增长的质量又如何?

显然,这些都是市场关注的重点,对此《产业资本》将持续追踪。

责任编辑:韦子蓉

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)