股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

财熵

导读:从资本宠儿到资本弃儿,瑞幸咖啡只用了不到两年时间。财务造假风波后,曾被誉为中概股传奇的瑞幸坠入谷底,但经过休养生息,如今瑞幸正在重归大众视野,崛起、坠落、再崛起,这当中究竟有何曲折?

图源网络

作者|彭格

主编|谷越

版式|雪山

瑞幸咖啡正在渐渐走出财务造假、破产重组的至暗时刻。

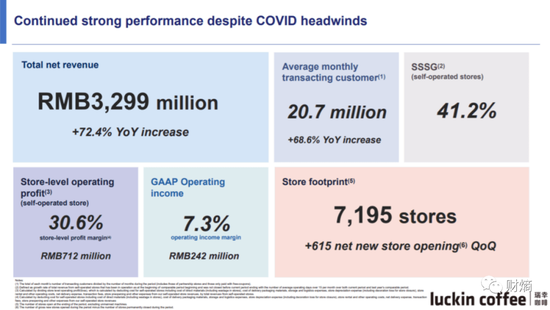

8月8日,瑞幸发布了2022年第二季度财报。财报显示,瑞幸第二季度总净收入为人民币32.99亿元(如无特殊注明,货币单位下同),较2021年同期增长72.4%;美国会计准则(GAAP)下,瑞幸第二季度营业利润为2.42亿元,营业利润率为7.3%,较去年同期增长2.90亿元。

值得一提的是,这也是瑞幸连续第二个盈利的季度,2022年第一季度盈利1610万元。

在门店规模方面,瑞幸2022年第二季度新开门店615家,包括322家联营店和293家自营店,总门店数量环比增长9.3%。截至二季度末,瑞幸共有7195家门店,其中4968家为自营门店,2227家为联营门店。这一数量超过了稳坐咖啡连锁头把交椅的星巴克(SBUX.NASDAQ)的数量——截至2022年7月3日,星巴克在中国市场的门店数量为5761家。

与此同时,瑞幸在门店收入方面也是节节攀升。第二季度,自营门店同店销售增长率为41.2%,自营门店门店层面利润率达30.6%;联营门店收入为7.775亿元,较2021年同期的2.793亿元增长了178.4%。

瑞幸咖啡2022年Q2财报

从财报披露的数据看,瑞幸的业绩进一步向星巴克逼近。星巴克8月2日公布的2022年第三季度(4月3日-7月3日)财报显示,其在中国市场第三季度的整体营收为5.4亿美元(约合人民币36.78亿元)。也就是说,瑞幸的单季营收与星巴克中国相比,只剩下0.5亿美元(约合人民币3.41亿元)的差距。

从资本宠儿到资本弃儿,瑞幸只用了不到两年时间。财务暴雷后,曾被誉为中概股传奇的瑞幸跌落神坛,但经过休养生息,如今瑞幸正在重归大众视野。

崛起、坠落、再崛起,这当中究竟有何曲折?

经历命运过山车

2017年10月,瑞幸第一家门店在北京银河soho开业;2019年5月17日,瑞幸在纳斯达克敲钟上市。从成立到上市,仅用时不到两年。对比其他零售企业,从成立到上市,星巴克用了21年,麦当劳(MCD.NASDAQ)用了25年,瑞幸在资本市场上攻城略地的速度迄今为止无人能敌。

然而,上市不到一年,瑞幸再一次引发舆论热议,却是因为一桩“财务造假”事件——2020年1月31日,知名做空机构浑水发布了一份对瑞幸长达89页的做空报告。报告指出,瑞幸从2019年第三季度开始捏造财务和运营数据,夸大门店的每日订单量、每笔订单包含的商品数以及每件商品的净售价,从而营造出单店盈利的假象,又通过夸大广告支出,虚报除咖啡外其他商品的占比来掩盖单店亏损的事实。

三天后,瑞幸发文全盘否认了浑水的所有指控,并称做空报告毫无依据,论证方式存在缺陷,属于恶意指控。而投资者对此也持观望态度,毕竟被浑水机构狙击过的中概股不在少数,此前绿诺科技、新东方(09901.HK)、安踏体育(02020.HK)也曾被浑水质疑财务造假,结果成败不一。

但就在人们以为这只是虚惊一场的时候,2020年4月2日,瑞幸却一改此前的强硬态度,自曝公司存在财务造假,称其COO刘剑及部分员工在2019年第二季度到第四季度,参与伪造交易相关的销售额大约22亿元。消息一出,舆论哗然,瑞幸股价也开始暴跌。

2020年5月中旬,瑞幸收到纳斯达克的退市通知,最终于当年6月29日正式在纳斯达克停牌。瑞幸从上市到停牌不过13个月零 12 天,对此有媒体评价称,瑞幸“自己吹起来的资本泡沫,被自己彻底戳破了”。

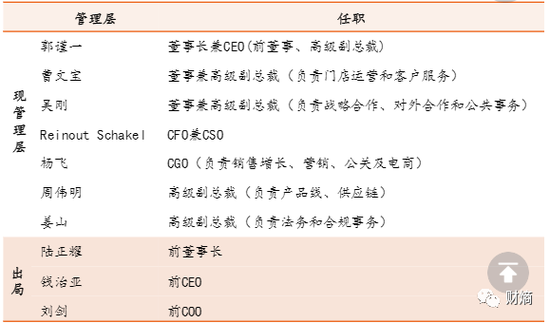

财务造假事件后,瑞幸元气大伤,不仅人事被迫“大换血”,董事长陆正耀、CEO钱治亚和COO刘剑三位核心成员被终止职务,而且还因为违规操作,被美国证券交易委员会追责,背上了1.8亿美元(约合人民币11.8亿元)的巨额罚款。而在国内,瑞幸及其关联公司也因为涉及不正当竞争、虚假宣传等,被国家市场监督管理总局罚款6100万元。

瑞幸核心管理层变化 图源平安证券瑞幸重估研报

或许是迫于债务压力,瑞幸于2021年2月5日向纽约南区破产法院申请破产保护。据媒体报道,瑞幸的贷款和债券,高达29.8亿元人民币。

另一边,引入新股东、债务重组等围绕盘活公司的一系列措施,也在紧锣密鼓地进行着。2021年4月15日,瑞幸在官网宣布,已与私募基金、公司现有股东大钲资本的附属公司及愉悦资本,达成一笔2.5亿美元新融资协议。在特定条件下,大钲资本和愉悦资本可按比例再追加1.5亿美元投资,大钲资本领投、愉悦资本跟投。根据协议,该笔融资主要用于完成瑞幸与投资方达成的重组计划,以及履行美国证监会达成的和解协议。

2022年4月11日,瑞幸在官网宣布已完成金融债务重组,走完美国破产法第15章的程序。

在业界看来,瑞幸之所以能迅速恢复生机,“金主爸爸”丰厚的资金注入非常关键;除此以外,也离不开爆款饮品的接连推出、低成本加盟费策略的扩张计划。

“多快好省”助力回血

过去两年多,瑞幸虽然在公司层面风波不断,但其产品的推新一直没有停下脚步。

官方数据显示,瑞幸2020年共推出了77款全新现制饮品,换算下来每4.7天就推出一款新品;2021年瑞幸产品推出的速度再次加快,这一年一共上新了111款产品,换算下来每3.2天即推出一款新品,这一数量甚至超过了向来以上新速度快著称的喜茶、奈雪的茶(02150.HK)两个新式茶饮头部品牌——2021年喜茶、奈雪分别推出了80款、41款新饮品。

而在瑞幸的众多产品中,“生椰拿铁”算得上是一个里程碑式的产品。瑞幸于2021年4月推出生椰拿铁,该款饮品在上市后火速走红,上线一个月销量就超50万杯。生椰拿铁“椰汁+咖啡”的饮品形式,也引来太平洋咖啡等咖啡品牌及喜茶等茶饮品牌的模仿。截至2022年4月初,生椰拿铁累计销量突破了1亿杯。

随着生椰拿铁的走红,瑞幸的产品研发偏好也有所变动。此前瑞幸的新品主要以传统咖啡类产品为主,现在则更偏向于口感更加香醇、客单价更高的奶咖类产品。

在新品研发模式上,瑞幸也更加注重产品反馈。据媒体报道,现在,瑞幸新品研发采用的是“赛马机制”——产品研发由几个研发小组同时提案,邀请公司内部员工进行多轮盲测,高峰期时一个月可以测六七款新品。产品依据品尝者的意见适当调整,是否推向市场也由品尝反馈情况决定。

对此,食品产业分析师朱丹蓬对财熵表示,“其实从2018年瑞幸横空出世后,我一直都看好这家企业,因为它的运营端是非常良性的,它的整个产品的落地能力、创新升级的速度和水平都非常高。”

值得一提的是,除了产品层面,瑞幸的扩张模式也有明显变动。

根据此前瑞幸联合清算人在向开曼群岛大法院提交的报告,瑞幸的门店扩张已从危机前的快速扩展转变为收缩与扩张并行的模式,旨在提高盈利能力和现金流。报告显示,截至2020年11月30日,瑞幸的门店数从4507家减少至3898家,其中包括894家联营门店。

2021年1月18日,瑞幸在官方微信号宣布了招募“新零售合作伙伴”的计划,以不收取加盟费、较低投入以及分阶段抽成等为噱头,吸引更低线城市的加盟者。

合作计划详情显示,加盟方需支付的前期投入大概在35万-37万元区间,具体包括11万-13万元的装修投入、19万元的生产设备投入,以及5万元的保证金(合同期满后可全额退还);在收益方面,加盟店流水主要以返还毛利的形式发放,根据单店月商品毛利总额的不同,总公司分成比例也划分为5个阶段。

门店扩张日趋理性的同时,瑞幸的营销开支也随之缩减。根据财报数据,2019年至2021年,瑞幸的年度营销开支分别为8.126亿元、4.621亿元、3.369亿元。

总体来看,瑞幸的上述变动取得了较为积极的成效。

据财报显示,2021年瑞幸净收入达79.65亿元,较2020年同比增长97.5%;在美国会计准则(GAAP)下,运营亏损5.39亿元,同比2020年同期的25.87亿元大幅缩窄。除此以外,瑞幸在交易量方面也有所获益,2021年月交易用户数达1300万,同比增长超5成。

进入2022年,瑞幸的经营状况进一步好转,第一季度、第二季度连续两个季度实现盈利。

“经过债务重组和资本结构调整,瑞幸咖啡的确已经和此前的造假进行一定程度的切割,但仅仅两个季度的盈利,还不足以证明瑞幸目前已经度过最困难的时刻。”香颂资本董事沈萌对财熵说。他认为,瑞幸通过大面积缩减非盈利的门店削减了亏损,但是未来要如何重新实现长期稳定增长,仍是考验瑞幸的关键。

下沉市场挑战重重

在瑞幸形势好转的同时,外界开始关心其如何实现长期稳定的业绩增长。

关于这一点,瑞幸董事长兼CEO郭谨一在8月8日晚间召开的第二季度业绩电话会上已经有所表露。在瑞幸的规划中,未来“直营+联营”并进的门店扩张策略仍是战略重点——一方面通过直营模式在高线城市持续加密布局,另一方面通过联营模式快速下沉到低线市场。

从瑞幸的实际情况看,直营店仍是重点。截至二季度末,瑞幸共有7195家门店,其中自营店4968家,占比超过六成;联营店为2227家,占比三成多。

但从低线城市所蕴含的发展潜力看,瑞幸接下来的战略重点应该是向低线市场扩张。上文说过,瑞幸于2021年4月启动新零售合作计划,而这一计划所开放的城市绝大多数为三四线城市。

根据二季度财报披露,在瑞幸二季度新增的615家门店中,联营门店占了一半以上(322家),打入了11个低线城市,其中有的加盟商一人开出了20家门店。

近几年,随着消费市场的变革和升级、居民消费水平的提升,差异化竞争、错峰扩张、下沉市场等一直被反复提及。其中一个重要的背景是——一线城市、准一线城市的消费选择多,品牌过度集中,市场竞争激烈,如果只是通过简单的宣传营销、品类研发创新,很难构建品牌优势。

与高线城市相比,低线城市的消费水平虽然有待提升,但其无论是在市场竞争压力,还是在人力成本上都具有较大优势。此外,瑞幸定位于中端咖啡,价格在13-25元,在进军低线城市时也有一定的优势。

值得一提的是,虽然低线城市充满机遇,但来自其他中低端品牌的挤压,无疑也是一种挑战。

我国咖啡市场正在进入一个高速发展的阶段,根据前瞻产业研究院《2020-2025年中国咖啡行业市场需求与投资规划分析报告》显示,2013-2019年,中国咖啡消费年均增速达15%,远高于世界2%的增速;预计到2025年,中国咖啡市场规模将达到2171亿元。

中国咖啡消费市场规模预测 图源前瞻研究院

在行业发展如火如荼之际,资本已经开始行动,如腾讯(00700.HK)、美团(03690.HK)、字节跳动等都通过投融资的方式相继入局咖啡赛道。据艾媒咨询统计,2021年涉及咖啡领域的投融资案例接近20起,总金额接近60亿元。与前两年相比,资本对于咖啡赛道的投资热忱越来越明显,如M Stand、Seesaw、Manner等咖啡品牌的单轮融资金额已经接近或者超过亿元人民币。

以同样定位于中端消费、快消模式为主导的Manner咖啡为例。Manner成立于2015年,据企查查显示,至今为止其已获得今日资本、美团龙珠、H Capital、Coatue Management、淡马锡、字节跳动共计六家资本的青睐,而历经多轮融资的Manner估值已达百亿元级别。

除了咖啡品牌,近几年,奈雪的茶、蜜雪冰城等新式茶饮品牌也纷纷推出咖啡饮品,想在现制咖啡赛道分一杯羹,并且得到了不少消费者的认可。

2019年,瑞幸推出新式茶饮独立品牌“小鹿茶”,并试图下沉市场,但在疫情、其他茶饮的挤压以及财务造假风波等因素的影响下,小鹿茶没能站稳脚跟。在经历闭店浪潮后,小鹿茶品牌最终与瑞幸合并。要知道,与茶饮相比,消费者对于咖啡的消费热情更低。

这一次,瑞幸能否“下沉”成功?

责任编辑:梁斌 SF055

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)