见习记者云龙

李嘉诚父子再度连续扫货长实集团。

香港联交所股权披露统计显示,9月24日至29日,李嘉诚父子连续增持长实集团股份,共计购入长实集团771,500股,涉及金额2938万港币。

而今年,二人已经增持长实集团股份多达73次。在业绩失利、股价下跌背景下,此举或为提振信心所致,但目前李嘉诚父子在今年所增持的长实股份,可能已经出现浮亏。

李嘉诚父子2938万港元连续增持长实集团

李嘉诚父子再度连续出手扫货,增持长江实业(01113-HK)股份。

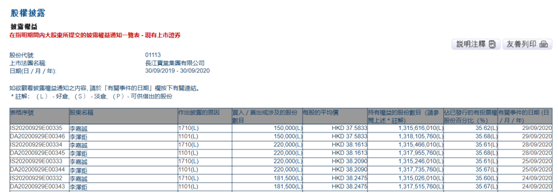

统计显示,李嘉诚基金会于2020年9月24日、9月25日、9月28日及9月29日,以平均价每股港币38.2475元、338.1613元、8.2090元及37.5833元共计购入长江实业共771,500股,涉及金额约2,938万港元。

增持完成后,长实资深顾问李嘉诚持有长实权益,由35.59%增至35.62%;长实主席李泽钜则由35.66%增至35.68%。

截至9月30日收盘,长实集团股价报37.75元,上涨0.27%,盘中最高时股价一度达到38.45元,涨幅2.12%。

另外,9月3日长和系股票多数上涨。其中,盈大地产上涨5.73%,香港电讯上涨2.6%。

2020年李嘉诚父子增持长实集团73次

事实上,这并非李嘉诚父子第一次增持长实集团股份。从港交所股权披露统计来看,整个2020年,李嘉诚父子疯狂扫货长实集团。

统计显示,截至9月底,李嘉诚父子今年增持长实集团已经多达73次之多,按月二人增持次数分别为3月6次、4月5次、5月15次、6月15次、7月1次、8月13次、9月18次。其中,9月二人增持次数最多。

而2019年全年,父子俩的增持行为仅有12次。

同时,二人的持股比例也由年初的李嘉诚持有长实33.93%股份、李泽钜持有长实34%股份,增加至现在李嘉诚持有长实35.62%股份、李泽钜持有长实35.68%股份。

股价下跌,前三季度增持股份或出现浮亏

市场观点认为,今年李嘉诚父子频繁增持长实集团股份,与集团股价不无关联。

今年年初开始,长实集团股价就开启下跌模式,从年初的54元左右股价,一路下跌直到3月19日,集团股价跌至32.038元的历史低值。而上一次长实集团股价跌到差不多的位置,还是在2016年初。

而今年3月19日,就是长实集团公布2019年年报的日子。年报显示,2019年集团营业收入823.82亿港元,去年同期为503.68亿港元,同比增长63.56%。归母净利润291.34亿港元,去年同期为401.17亿港元,同比减少27.38%。

同样也是在二季度开始,李嘉诚和李泽钜增持长实集团日渐频繁。或许是受到二人增持集团股份提振信心影响,长实集团股价也随之一路攀升。在7月6日达到48.992元的近期高点。

但就在短暂达到高点之后,集团股价再次开启下跌模式。

经粗略统计,今年李嘉诚父子二人增持长实集团股份总计金额约为26.58亿元港币,共计约62,223,000股。如果按照9约30日长实集团37.75元收盘价计算,父子二人今年已经浮亏约3.1亿元港币。

中报令人失望,外资机构下调集团目标价

就在今年8月,长实集团公布集团2020年中报。报告显示,长实集团截至2020年6月30日止6个月实现收入为363.23亿港元,同比增加6.18%;实现净利润为63.6亿港元,同比下跌57.96%;每股基础溢利为2.27港元,同比下跌35.5%;中期股息下降至0.34港元,同比下降34.6%。

在业绩失利的背景下,投资机构纷纷下调长实集团的目标价。

花旗发表研究报告称,长实削减中期派息35%,令市场意外,同时公司目前各业务板块均收到公共卫生事件负面影响,包括公司旗下中环写字楼,香港酒店以及英国酒吧与飞机租赁等业绩均遭受不同程度的下跌,由于公司在2019年的业绩表现强劲,预计公司2020-2022年盈利将会下跌,主要受香港物业市场下行及持续盈利下跌的影响。由于公司目前没有公开对每股派息的相关指引,因此预期公司2020年每股派息将减30%,全年股息率只有3.3%,低于主要同行业公司的5.6%。花旗同时下调了长实集团目标价,由37.4港元下调至34.3港元,评级由“中性”降至“沽售”。

大摩则将长实集团目标价由55港元降至49港元,评级与大市同步,指公司有潜在可能削减末期每股派息。大摩表示,长实集团预期下半年将入账超过70亿港元的内地发展项目收入,这尚未包括近期出售成都项目的80亿港元,故此该行将部份2021年盈利带到今年下半年,并下调明年每股盈利预测6%。报告亦调降英国酒吧业务EBIT假设,由原本预料正数3.16亿港元转为负数30亿港元,以反映固定成本高于预期。酒店EBIT在上半年的贡献亦低于预期,降全年EBIT预期至仅收支平衡。

汇丰则发表研究报告称,长实集团上半年业绩表现不佳,基本净利润下跌36%至84亿港元,但因公司之前通过报告指出公司业绩面临下行风险,因此市场已对公司股价股价做出反应。然而公司派息同比下调35%,派息比率目前为15%,是21年来公司首次削减派息。汇丰指出,基于公司派息政策的不确定性增加以及业务复苏低于预期,因此将评级由“买入”降至“持有”,目标价由58.1港元降至49.6港元。

责任编辑:刘万里 SF014

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)