股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:一场由学生奶引发的掐架:蒙牛“硬刚”新希望,1250万元的招标黄了

来源:时代周报

因为一盒学生奶,蒙牛(02319.HK)和川渝乳业龙头新希望乳业(002946.SZ)发生了一点纠葛。

8月24日,在重庆市南岸区教委学生饮用奶招标项目当中,作为投标方之一的蒙牛对中标结果提出异议——中标方重庆市天友乳业股份公司(下称“天友乳业”)和另一投标方新希望乳业存在直接控股及单位负责人为同一人或管理关系,但同时参加了上述项目的投标,不符合投标规定,要求撤销天友乳业股份公司的中标资格。

该项目的招标代理机构重庆市南岸区公共资源交易中心查实,天友乳业董事会成员中有2人来自于四川新希望乳业公司,经原评标委员会专家组讨论,一致认为天友乳业与新希望乳业存在管理关系,天友乳业的中标结果作废。9月3日,该项目开始二次招标。

天眼查显示,新希望乳业母公司新希望六和为天友乳业二股东,后者的副董事长黄代云还在四川新希望生物工厂有限公司、四川新希望华西科技有限公司等多家企业担任法人,董事席刚、朱川也均在新希望乳业担任总经理、董事等职位。

天友乳业的股权结构 来源:天眼查

9月7日,关于上述项目二次招标情况、是否重新参加招标等问题,时代财经分别联系了重庆市南岸区教委、重庆市南岸区公共资源交易中心和蒙牛、新希望乳业。

上述招标方和招标代理方对时代财经表示,该项目已经进入二次招标阶段,最终结果会在9月26日公布,但出于保密的原因,无法透露目前已经参加投标的企业。蒙牛相关人士则表示并不知晓具体情况,而截至发稿,新希望乳业并未回复时代财经的采访。

除了蒙牛对该学生奶项目的招标结果提出异议外,还有投标方曾对项目的一些招标要求表示了质疑,认为招标文件部分条款存在严重的排他性。

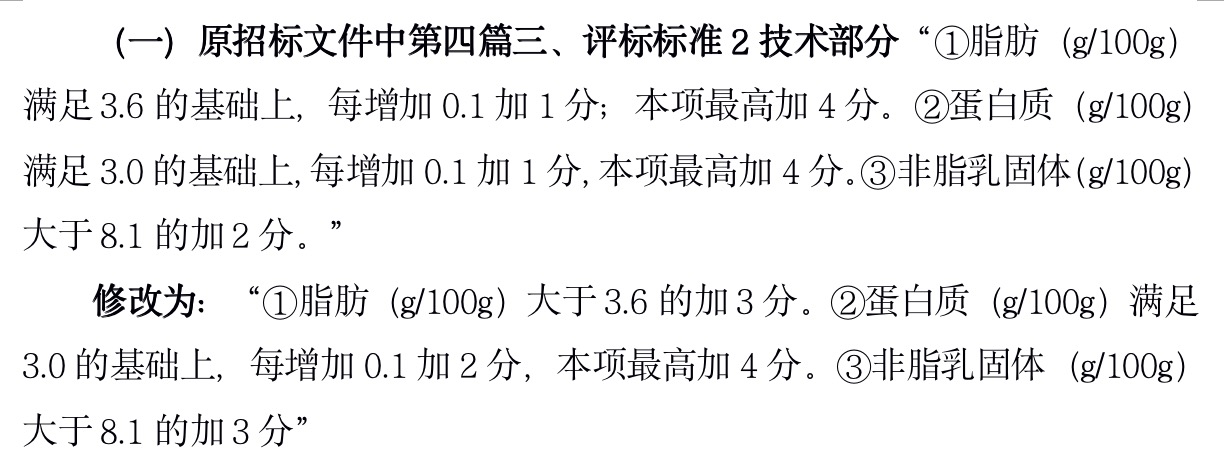

重庆市政府采购网公布的一份《南岸区教委学生饮用奶答疑书》(下称“答疑书”)显示,有投标方认为,《招标文件》评标标准中,脂肪(g/100g)满足3.6的基础上,每增加0.1加1分;本项最高加4分;蛋白质(g/100g)满足3.0的基础上,每增加0.1加1分,本项最高加4分;非脂乳固体(g/100g)大于8.1的加2分),三者均为技术参数,脂肪、蛋白质项均为每增加0.1,加1分,招标方对牛奶中的脂肪、蛋白质、非脂乳固体的评价标准缺乏一致性。同时,脂肪、蛋白质每增加0.1加1分存在不公平性,有为某特定产品抬高竞争优势,排除其他潜在投标人的倾向性。

上述投标方举例称,完达山全脂超高温灭菌奶脂肪4.1克,而伊利脂肪3.7克,蒙牛脂肪4.0克,新希望3.7克,天友蛋白质3.7克,显然完达山具有加分的绝对优势;完达山全脂超高温灭菌奶蛋白质3.3克,而伊利蛋白质3.2克,蒙牛蛋白质3.2克,新希望蛋白质3.1克,天友蛋白质3.2克,完达山具有加分的绝对优势。

“伊利、蒙牛学生奶是国内知名品牌,其蛋白质、脂肪含量均达到招标文件(蛋白质(g/100g)≥3.0,脂肪(g/100g)≥3.6,非脂乳固体(g/100g)≥8.1)的要求,但因其对此项目加分的不公平性歧视评分标准规定,必然导致伊利、蒙牛、新希望、天友等学生奶无公平竞标、中标的机会。”

答疑书显示,在收到投标方的上述质疑后,上述评分标准进行了修改。

部分招标评分标准被修改 来源:答疑书

为何最初的招标标准被质疑缺乏公平性?这可能和长期以来地方政府倾向让本地企业接手学生奶项目的情况有关。

乳业分析师宋亮9月7日告诉时代财经,在学生奶项目中,一些地方出于维护就业、税收等因素考虑,更倾向于地方企业中标。但他也表示,此前学生奶项目多由地方性中小乳企负责,但因牛奶品质、奶源、供应链等问题,对当地政府来说,新希望乳业这类地方性的大乳企更适合接手学生奶项目。

曾经负责广州学生奶项目的乳业专家王丁棉也对时代财经表示,地方性乳企更靠近奶源,运输便利,对于消费者的反馈速度也更快,地方政府更愿意选择本地乳企。

宋亮指出,学生奶巨大的消费量可以帮助乳企消化多余奶源,同时保证工厂的开工率,维持工厂利润。此外,学生奶还能让消费者从小就喝某一家乳企的产品,起到引导和教育消费者的作用。

王丁棉则告诉时代财经,尽管学生奶是微利,但仍有赚头。“学生群体众多,薄利多销,走量大。另外,学生奶都是由厂家直供,基本没什么渠道成本。”

时代财经注意到,此次重庆市南岸区教委学生饮用奶项目,每年的牛奶消费量约为550万盒。

此外,学生奶还有不小的增长空间。王丁棉指出,目前学生奶在国内的普及程度不到10%,如果顺利,未来会有1至2亿人可以被囊括到这一项目当中。但他也强调:“学生奶还是要保持半公益性质,不能过度商业化。”

1250万元的项目金额不过是蒙牛、新希望乳业每年收入的“九牛一毛”,为什么双方会对其如此看中?

上述行业专家均对时代财经表示,这与国内乳企竞争大环境的变化有关。

从今年上半年的经营情况来看,蒙牛、新希望营收、净利润均实现高速增长。

财报显示,上半年,蒙牛收入459.05亿元,同比增长22.3%;净利润同比增长143.2%至29.47亿元。而近年持续发力低温产品的新希望乳业上半年录得营收43.16亿元,同比增长68.9%;净利润1.46亿元,同比增长90.6%。

但想要持续保持高增长并不容易。

一方面,牛奶等原料价格的上涨影响了乳企的盈利能力。自2018年秋季开始,我国主产区原奶价格走出过去数年3.5元/公斤的横盘位置,进入上涨通道。9月7日,农业农村部发布的最新数据显示,内蒙古、河北等10个奶牛主产省份生鲜乳平均价格为4.35元/公斤,同比上涨15.1%。

在此情况下,不少乳企的毛利率都出现下滑。今年上半年,蒙牛毛利率下降0.8个百分点至38.2%,新希望乳业毛利率下滑1.67个百分点至26.15%。

另一方面,在经历了一波快速增长后,乳企的发展空间越来越临近天花板。对于蒙牛和新希望乳业来说,这几年,除了依靠内生发展外,它们还依靠积极的并购推动业绩增长。

蒙牛在近两年相继收购了澳洲奶粉品牌贝拉米和国内奶酪龙头妙可蓝多。2020年,新希望乳业也分别完成了对寰美乳业和澳牛乳业的并购。今年,新希望乳业又收购了“一只酸奶牛”现制酸奶饮品牌。

但目前,蒙牛和新希望乳业的并购动作开始减缓——蒙牛在去年收购澳洲牛奶品牌雄狮被澳大利亚政府拒绝,新希望乳业也在今年未能成功竞购到奶粉品牌美赞臣在中国的业务。

“大乳企最初只做常温奶,之后又慢慢做巴氏奶、酸奶、奶粉和奶酪,随着市场逐渐饱和,留给它们的增长空间也越来越小,将业务伸到学生奶这一细分领域就成了自然。”王丁棉告诉时代财经。

责任编辑:王珊珊

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)