文/新浪财经意见领袖专栏作家 张瑜 殷雯卿

事项

按美元计价,8月出口同比+25.6%(前值+19.3%);进口同比+33.1%(前值+28.1%);贸易顺差583.4亿美元(前值565.9亿美元)。按人民币计价,8月出口同比+15.7%(前值+8.1%);进口同比+23.1%(前值+16.1%);贸易顺差3763.1亿元(前值3626.7亿元)。

主要观点

一、8月出口超预期的原因之一:出口结构仍然有利于我国

中间品出口进一步提升:8月出口同比增速较7月提升6.2个百分点,机电产品贡献了2.9个百分点。同时,我国“擅长”的消费品出口8月仍不弱:出口增速提升的6.2个百分点中,地产后周期、劳动密集型商品以及防疫物资分别贡献了0.8、0.7、1.4个百分点。8月出口的这一结构特点反映了我们此前在《外需变化是“表”,结构变化是“里”——从“里子”怎么看出口?&出口研判系列九》中提示的下半年全球贸易或由消费品转向中间品的结构切换仍在进行。不过8月消费品的意外走强也额外带来了出口的超预期走强。

8月消费品走强的可能原因:一方面或与今年圣诞节订单提前、海外地产销售后周期带来家具家电等耐用品消费仍偏强有关;另一方面或与7月末台风带来港口临时停产,订单积压至8月交付有关。不过目前看上述支撑消费品走强的因素均不具有持续性。

二、8月出口超预期的原因之二:东南亚疫情或延长了我国出口替代的时长

东南亚此轮疫情自5月开始逐步发酵,目前仍较为严重,疫情导致泰国、越南、马来西亚等国5月以来的出口份额出现回落,而美欧以及澳大利亚等资源国的份额则基本稳定,从而带来我国二季度出口份额仍在高位。而8月份额数据尚未发布,但8月我国对东盟出口增速尚未提升,也可从侧面印证东盟因疫情导致的生产停滞可能仍未恢复,8月我国出口份额大概率仍维持高位,一定程度也带来了8月出口的韧性。

往后看考虑到东南亚在全球电子产业链中份额较高,如东盟的手机出口份额仅次于我国达到15.5%,而目前全球电子产业链景气度也还比较高(数据上全球半导体销售额,WTO贸易晴雨表电子零部件分项均在高位);因此在目前东南亚疫情仍在发酵的情景下,9-11月手机出口旺季、以及相关电子零部件的订单回流是大概率事件,或继续在短期支撑我国出口。

三、未来怎么看?关注11月出口下行压力

短期看,手机新机发布时间错位或造成9月手机对出口的同比拉动率大幅提升,而11月大幅回落。2020年因苹果手机新机发布延后,导致9月手机出口旺季不旺,11月手机出口异常之高,而今年手机新机发布基本确定在9月。粗略估算:假设2021年9-11月手机出口额与2019年持平,则9月手机出口同比+74%,对整体出口同比增速的拉动达2.6个百分点(7月同比拉动-1个百分点,即拉动率环比提升3.6个百分点),如果再额外考虑东南亚疫情带来的订单回流,这一拉动或更高。而11月手机出口同比-23%,对整体出口同比增速拖累-1.7个百分点;叠加2020年11-12月出口高基数的影响,需重点关注11-12月出口增长面临的下行压力。

中长期看,全球贸易或走向拐点,出口趋势向下。全球贸易背后的基础是经济增长的强弱,因此2021年5月全球制造业PMI见顶,或预示着推动贸易迅速修复的经济动能在放缓。而美国作为全球最大的终端需求国,其贸易顺差或已于6月见顶,同样提示全球贸易后续动能或减弱。因此从全球总量的角度看,二季度末或已是全球贸易增长的顶点,后续全球贸易动能或逐步减弱。而对我国来说,尽管出口替代、贸易结构优势在短期仍可支撑出口韧性,但出口的中长期趋势大概率向下。

四、进出口分项数据详细拆分见正文

风险提示:海外疫情扩散超预期,海外对消费品需求强于预期

报告目录

报告正文

一

8月出口为何超预期?未来怎么看?

(一)8月出口结构有利于我国

8月出口商品结构的特点为:1、中间品出口进一步提升,出口结构的切换仍在进行。8月资本品出口2年复合同比增速录得20%,前值14%;另外,8月出口同比增速较7月提升6.2个百分点,机电产品贡献了2.9个百分点。美国8月非农数据显示,美国疫情仅对服务业形成较大冲击,制造业、建筑业等仍在修复,因而以电子零部件、机械设备为主的中间品出口持续走强。

2、同时,我国“擅长”的消费品出口仍不弱。8月地产后周期、劳动密集型商品以及防疫物资出口均走强,贡献了8月出口增速提升的6.2个百分点中的0.8、0.7、1.4个百分点。这一方面或与今年美国圣诞节订单提前、海外地产销售旺带来家具家电等耐用品消费仍偏强有关;另一方面或与7月末台风带来港口临时停产,订单积压至8月交付有关。

我们在《【华创宏观】外需变化是“表”,结构变化是“里”——从“里子”怎么看出口?&出口研判系列九》认为,下半年全球贸易或由消费品转向中间品,而我国出口中间品的比较优势较弱,因而届时出口份额回落,出口增速也将逐步走弱。而实际中,8月消费品的意外走强也带来了出口的超预期走强。

(二)东南亚疫情或延长了我国出口替代的时长

东南亚疫情支撑我国出口份额维持高位,或在短期继续利好我国出口。东南亚此轮疫情自5月开始逐步发酵,目前仍较为严重,疫情导致泰国、越南、马来西亚等国5月以来的出口份额出现回落,而美欧以及澳大利亚等资源国的份额则基本稳定,从而带来我国二季度出口份额仍在高位。而8月我国对东盟出口增速未见提升,也可从侧面印证东盟因疫情导致的生产停滞可能仍未恢复,8月我国出口份额大概率仍维持高位,一定程度也带来了8月出口的韧性。

考虑到东南亚在全球电子产业链中份额较高,如东盟的手机出口份额仅次于我国达到15.5%,而目前全球电子产业链景气度也还比较高(数据上全球半导体销售额,WTO贸易晴雨表电子零部件分项均在高位);因此在目前东南亚疫情仍在发酵的情景下,9-11月手机出口旺季、以及相关电子零部件的订单回流是大概率事件,或继续在短期支撑我国出口。(详见《【华创宏观】电子出口或将受益东南亚疫情——每周经济观察第35期》)

(三)手机新机发布的季节错位或干扰后续出口

手机新机发布时间错位或造成9月手机对出口的同比拉动率大幅提升,而11月大幅回落。一般来说,因9月手机新机发布的原因,9-11月通常是手机出口旺季。而2020年因苹果手机新机发布延后,导致9月旺季不旺,11月手机出口异常之高,因此2020年9月手机出口形成低基数,11月形成高基数。今年手机新机发布基本确定在9月,即手机出口将重回正常的季节性规律,这将会带来9月手机出口同比大增,而11月大幅回落。粗略估算:假设2021年9-11月手机出口额与2019年持平,则9月手机出口同比+74%,对整体出口同比增速的拉动达2.6个百分点(7月同比拉动-1个百分点,即拉动率环比提升3.6个百分点),如果再额外考虑东南亚疫情带来的订单回流,这一拉动或更高。而11月手机出口同比-23%,对整体出口同比增速拖累-1.7个百分点;叠加2020年11-12月出口高基数的影响,需重点关注11-12月出口增长面临的下行压力。

(四)全球贸易或走向拐点,出口中长期趋势向下

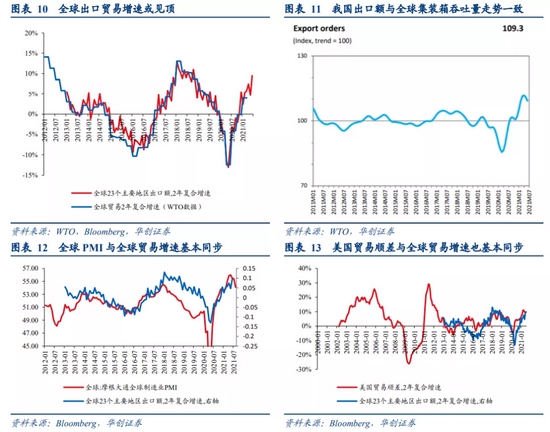

利用全球23个主要经济体出口额数据可观测全球贸易增速。我们可以使用WTO全球贸易数据衡量全球贸易动能,不过WTO的数据为季频,发布时间滞后约半年,因而我们构建全球23个主要经济体出口额数据,该指标与WTO数据走势一致,更新频率为月频,且较WTO数据更早发布。

全球贸易增速与全球制造业PMI、美国贸易顺差(反映美国净进口)走势基本一致。全球贸易背后的基础是经济增长的强弱,因此2021年5月全球制造业PMI见顶,或预示着推动贸易迅速修复的经济动能在放缓。而美国作为全球最大的终端需求国,其国内需求回升后会带来中游制造国生产提升、经济走强,进而带动全球贸易共振复苏。而美国贸易顺差或已于6月见顶,同样提示全球贸易后续动能或减弱。

另外,WTO经济晴雨表中的前瞻性新出口订单指数7月出现回落,该指数对贸易前景有较好的领先性,或也预示着复苏步伐可能逐步放缓。

从多维度的数据可验证,全球总量的角度看,二季度末或已是全球贸易增长的顶点,后续全球贸易动能或逐步减弱。而对我国来说,尽管出口替代、贸易结构优势在短期仍可支撑出口韧性,但出口的中长期趋势大概率向下。

二

进出口分项数据

(一)出口:出口额继创新高

1、出口走势:8月出口再超预期

8月出口增速再超市场预期。以美元计价,8月出口同比+25.6%,预期+19.6%,前值+19.3%,相比2019年出口额的复合增长率+17%,前值+12.9%;以人民币计价,8月出口同比+15.7%,前值+8.1%,相比2019年出口额的复合增长率+13.4%,前值+9%。

2、出口区域:对东盟出口增速提升幅度相对偏弱

7月我国对多数经济体出口增速放缓,对美出口增速维持偏强。7月我国对欧盟、日本、韩国、东盟出口相较2019年的2年复合增速分别录6.4%、5.1%、13.8%、14.3%,均较前值有所放缓;而7月对美国的出口增速提升,2年复合增速录得13%,前值+9.3%。

3、出口商品:劳动密集型、防疫物资、电产品出口均偏强

电子类产品出口整体有所走弱,主要为手机拖累:8月电子类产品整体对出口的拉动率达到1.1%,前值为1.1%,其中主要为手机拖累(2年复合增速-4%,前值14%),而集成电路、自动数据处理设备及零部件、液晶显示板则均不弱(2年复合增速分别为24%、18%、16%,前值21%、16%、12%)。

地产后周期类产品对出口拉动本月走强:地产后周期类产品整体的2年复合同比增速为25%,前值21%,对8月出口拉动率为1.9%,前值1.2%。细分品类来看,家具、陶瓷产品、灯具、家电出口拉动率分别录得0.4%、0.2%、0.9%、0.4%,较上月拉动率均提升0.2个百分点。

劳动密集型产品(剔除防疫物资)与防疫物资对出口拉动率均提升:剔除防疫物资的劳动密集型产品对8月出口拉动率为2%,前值1.3%;防疫物资相关产品(塑料制品、纺织纱线、医疗仪器及器械)8月出口拉动率录得-0.6%,前值-2%。从2年复合增速来看,劳动密集型产品与防疫物资增速分别录得+6.9%、22%,前值+0.9%、15%。

汽车及中游制造业出口8月不弱,整体对8月出口拉动率分别达到1.7%、1.3%,前值1.3%、1.2%;从2年复合增速来看,汽车及中游制造业增速分别录得+33%、+11%,前值+20%、+8%。

(二)进口:8月进口超预期,大宗品、农产品维持强势

1、进口走势:8月进口增速超预期

8月进口小幅回落。以美元计价,8月进口同比+33.1%,预期+26.6%,前值+28.1%,相比2019年进口额的复合增长率+14.4%,前值+12.8%;以人民币计价,8月进口同比+23.1%,预期+18.5%,前值+16.1%,相比2019年进口额的复合增长率+10.9%,前值+9%。

2、进口区域:自多数国家进口拉动率提升,自欧盟进口走弱

8月自多数国家进口拉动率提升。8月我国自美国、欧盟、日本、东盟和其他国家进口同比拉动率分别达到2%、1.6%、1.4%、3.9%、21.9%,前值1.6%、2.4%、1.1%、3.8%、18.2%。从两年复合增速来看,自美国、韩国进口增速录得16%、15%,前值14%、8%。

3、进口商品:大宗品、农产品进口维持强势

a)电子类产品:电子产品对8月进口拉动率达到4.8%,前值4.5%。2年复合增速上,8月集成电路、自动数据处理设备及零部件、液晶显示板分别录得+16.2%、19.3%、0.7%,均强于7月。

b)机电类产品:整体对进口拉动率达3.5%,前值为4.6%。细项来看,汽车和汽车底盘、较2019年复合增速-7.2%,前值10.6%,为主要拖累项;而机床、飞机的2年复合增速分别为+5.7%、11.5%,环比7月分别提升9.1、9.8个百分点。

c)农产品:进口拉动率整体达3.6%,前值2.5%。其中进口粮食、大豆的金额同比+67.2%、53.8%,强于7月,数量同比+18.9%、-1.2%,价格同比+40.6%、+55.6%。

d)大宗商品对进口拉动率整体达13.2%,价格因素仍是主要动力。8月铁矿石、原油、铜材进口数量分别同比-2.9%、-6.2%、-41.1%、价格分别同比+100.7%、+70.4%、+52.1%,带来进口金额同比增速分别录得+95%、+59.8%、-10.4%。

(三)贸易差额:8月贸易顺差继续走阔

8月贸易顺差就走阔,以美元计价的贸易顺差为583.4亿美元,预期520.3亿美元,前值565.9亿美元,环比回升17.5亿美元。以人民币计价的贸易顺差为3763.1亿元,前值3626.7亿元,环比回升136.4亿元。

具体内容详见华创证券研究所9月8日发布的报告《【华创宏观】东南亚疫情或延长出口景气度——8月进出口数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。