来源:链内参

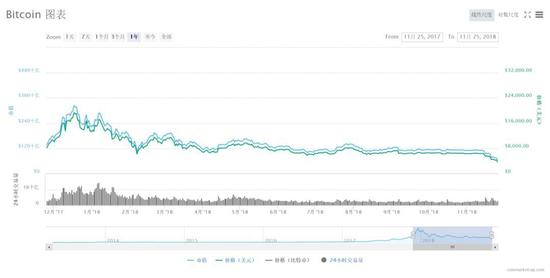

长达一年的熊市对加密货币矿商的盈利能力产生了负面影响。11月25日,据Bitstamp平台显示,比特币价格跌破3700美元。刷新2017年9月24日以来新低。比特币的暴跌,也引发其他加密货币大幅下挫。CoinMarketCap数据显示,目前整个加密货币市场价值已跌至约1500亿美元左右,与今年初时的8500亿美元规模相比严重缩水。

2017年底,比特币价格一度突破2万美元,站上了一个令人晕眩的历史高峰。然而,是泡沫总会被刺破。整个2018年,比特币开启了“跌跌不休”模式。截至北京时间11月25日12时,与今年初19299美元高位相比,比特币跌幅累计达80%。

比特币的“雪崩”也引发了一系列连锁反应:以太币、瑞波币等币种纷纷暴跌,整个加密货币市场价值仅剩下1500亿美元,与年初8500亿美元的规模相差甚远;据不完全统计,在2479个加密货币中,价格在人民币一毛钱以下的有1400个,一分钱以下的有611个。很多“山寨币”、“空气币”价格接近归零,投资者血本无归。

随着以比特币为首的数字货币又开始新一轮的暴跌。矿商和硬件生产商正在经历着持续暴击。连番下跌中,比特币价格已经击穿多个矿机成本价格,即挖矿得到的收益不足以支付电费和管理费。根据国内最大的矿池之一鱼池的数据,包括蚂蚁S7、T9,阿瓦隆A741,以及神马M3等较老的矿机型号,早已到达关机价格。

由于损失难以承受,不少玩家转卖“挖矿设备”,金盆洗手退出币圈。同时由于币值下跌,“挖矿”的收益无法弥补电费等硬性开支,使得一些亏本的矿机只能被清仓处理。据《西雅图时报》(Seattle Times) 2018年11月21日报道,华盛顿中部比特币热潮最早的参与者之一GigaWatt已申请破产保护,成为受价格下跌打击的比特币行业最新的受害者。

同时,GPU制造商同样也遭受非常大的损失。AMD公司在10月24日公布的上一财季财务报告中指出,GPU部门的销售收入“微不足道”。美国主要GPU制造商英伟达(NVIDIA)和Bitmain也陷入同样的困境。英伟达近日股价暴跌,市值蒸发230亿美元。

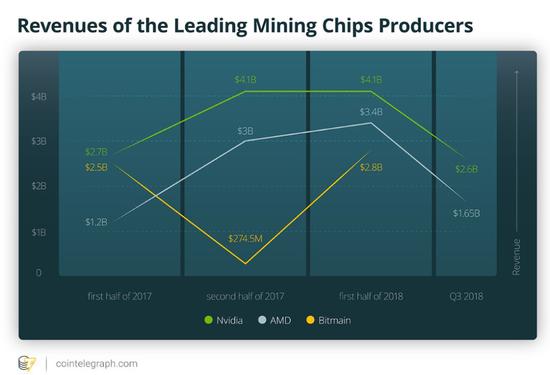

主要矿业芯片生产商的收入。

主要矿业芯片生产商的收入。目前,投资者、矿商和GPU制造商可能都在考虑,如何才能让加密货币市场摆脱目前的困境。但特别值得一提的是,尽管如此,比特币矿商在2018年前6个月仍实现了47亿美元的利润。

不可避免的是,此次数字货币大跌将彻底改变行业格局,大型采矿池和硬件生产商之间的竞争越来越激烈。比特币算法的难度越来越大,这使得第一个加密货币的利润减少,并且使得规模对小玩家生存越来越困难。行业重新洗牌的大幕已经拉开。

01

从2017年的“淘金热”

到2018年的“倒闭潮”

一年前,矿业硬件市场的情况有所不同。Jon Peddie Research显示,在2017年,矿商以超过70亿美元的价格购买了300万台设备,其中Bitmain的市场份额估计为30 - 40亿美元,超过了英伟达(Nvidia)和AMD同期的营收。

据Jon Peddie研究,去年第二季度观察到的GPU卡供应增加,主要与Ethereum (ETH)矿商需求增长有关。2013年,矿商大举收购比特币和莱特币(Litecoin),已经出现了类似的飞跃。

但随着专业比特币矿工从GPU切换到定制ASIC,对以太坊的需求导致GPU市场的演变,导致二级市场上的采矿显卡进一步过剩。

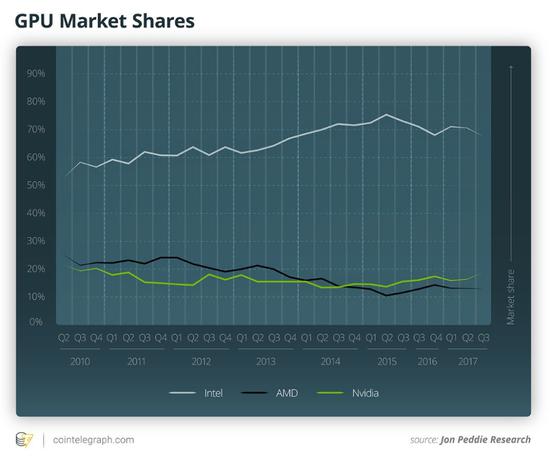

GPU市场份额。

GPU市场份额。随着需求的增长,采矿设备的价格大幅上涨,旗舰芯片的成本上涨了25%,英伟达的GeForce 1080在市场高峰期要价超过1000美元。

然而自1月份比特币的下跌以来,在仅仅一个月,数字货币的市值从20000美元的里程碑式的高位跌去了一半。

矿工的情况恶化,经过大半年的不停下跌,货币的价格打破了5800美元的开机价格。芯片制造商宣布从矿业硬件销售收入下降。

这些因素都导致采矿设备价格下降。根据Cointelegraph早些时候报道的那样,AMD的OEM 4GB RX 580六块芯片在7月份以2500美元的价格售出,而在4月份则以3600美元的价格售出。同样,英伟达GeForce GTX 1080 Founders Edition、8GB GDDR5X PCI Express 3.0显卡在4月的销售价格为1,050美元,到了7月份的销售价格则并不高于709美元。

02

矿商将两极分化,强者恒强。

尽管加密货币市场出现下滑,但比特币矿商在2018年前三个季度的收入达到创纪录的47亿美元,每月利润为57,000个比特币。但过去的一年相比,用户减少了14亿美元的收益 。分析公司Diar的最新研究报告显示,日益激烈的竞争和日益复杂的网络,使得比特币开采的利润下降,尤其是对小型参与者而言。

比特币矿商盈利能力。

比特币矿商盈利能力。不过,分析师们表示,9月份是私营矿商利润首次因计算能力增强而出现负增长。

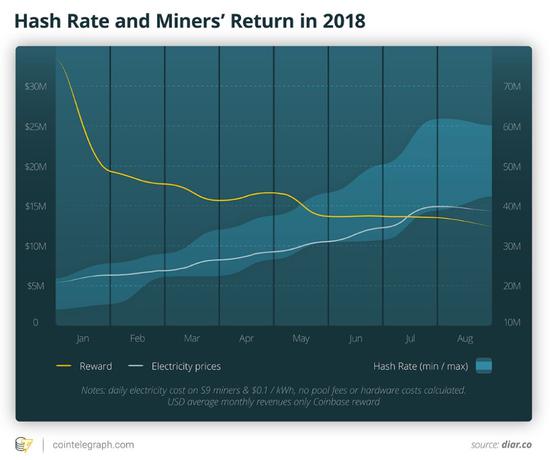

哈希率和矿商2018年的回报率。

哈希率和矿商2018年的回报率。根据Diar的说法,只有大的比特币池才能从比特币挖掘中获利:“由于大型采矿企业的电力成本较低,从比特币收入中获得的毛利润在50%至60%之间,比特币市场还有很大的增长空间,利润空间也很大。但比特币挖掘已经进入了财力雄厚的大玩家的领域,至少目前如此,未来也极有可能如此。“

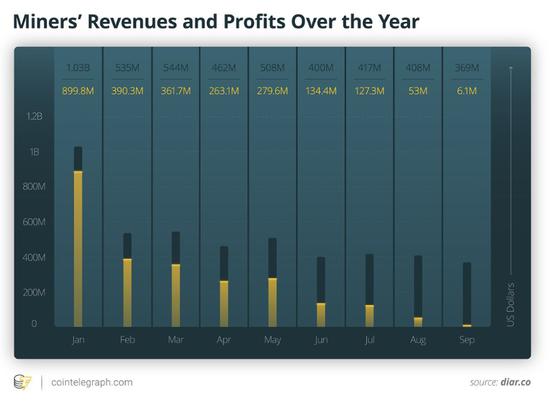

矿业公司全年的收入和利润。

矿业公司全年的收入和利润。矿工的总收入也不是一直在增长,2018年的统计数据(1150万美元)比去年同期的1470万美元低21%,更是远远低于去年12月中旬高收益期间观察到的5300万美元。

自9月底以来,比特币矿商可能一直在亏损。这一结论是巴克莱·詹姆斯(Barclay James)得出的,他计算出了一个特殊公式,计算出了比特币的价格,每枚比特币的价格在6 400至6 500美元范围内,矿工将无法再获得足够的利润来支付运营成本。另一家名为Fundstrat的分析机构提出了一个更低的门槛,分析师们表示,如果比特币下跌至3000至4000美元,大多数矿商可能会离开自己的平台。

由于长期“看空”加密货币市场,中国小型矿场主大量放弃了这个市场,这表明私人矿商的兴趣在下降。

其中一名矿商表示,在2017年下半年,当加密货币价格达到历史新高时,他投入了数十万元人民币购买了近100台设备。矿工承认,他们的期望没有实现:“到6月中旬,我的采矿业务的利润率下降了90%。我的一个朋友也开采altcoin,他遭受的损失更大,几乎失去了所有的投资。

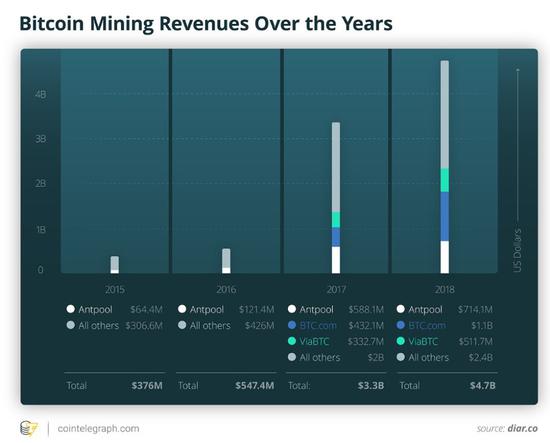

多年来比特币挖掘收入。

多年来比特币挖掘收入。03

硬件生产商巨亏,

行业面临重新洗牌。

Jon Peddie Research的分析师解释称,矿商对显卡兴趣的下降,并不是采矿设备生产市场下滑的唯一原因。该公司发布了2018年第二季度的报告,其中包含了GPU市场的总体数据,特别是分立显卡的细分市场数据。4月至6月的数据比上一季度的数据更为温和,这也可以用季节性因素来解释。分析师们表示,第二季度的数据通常低于第一季度。

GPU总出货量较上季增长0.2%。AMD的出货量下降了1%,Nvidia下降了7.5%,而英特尔的出货量增加了2.6%。

年度的数据也证明了这一消极趋势。GPU总出货量下降3.3%,独立GPU出货量较上季下降4%。

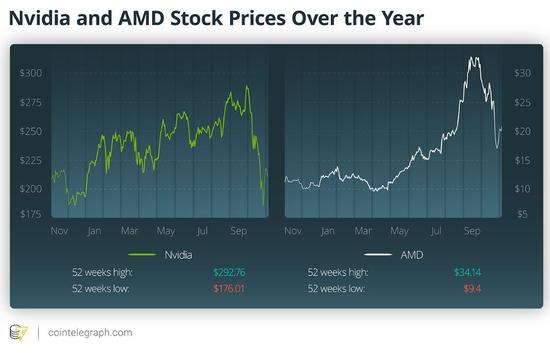

英伟达(Nvidia)和AMD今年的股价走势。

英伟达(Nvidia)和AMD今年的股价走势。加密货币市场的下跌是否影响了矿业巨头的股票指数?仔细看一下AMD和Nvidia的图表就会发现,股价下跌很可能是由销售额下降引起的,而不是由加密货币市场的调整引起的。

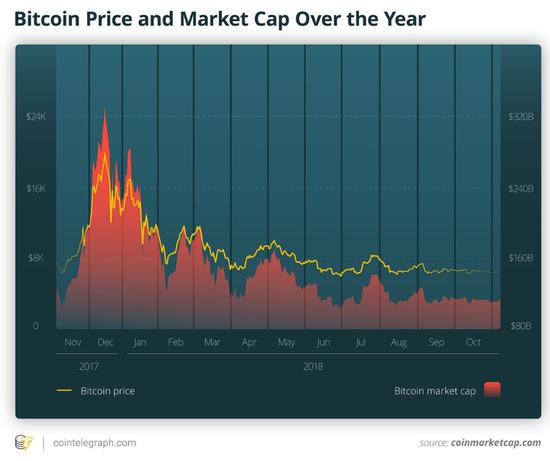

比特币价格和全年市值。

比特币价格和全年市值。AMD股价在10月26日发布季报后下跌9%。在一个月内,该公司的股价下跌了近48%,专家认为,股价下跌的主要原因是矿商对显卡的兴趣下降。

Summit Insights Group分析师Kinngai Chan对路透表示,“AMD在加密货币市场的曝光率过高。”这意味着矿商的收购大大增加了该公司的营收。

AMD的财务报告也显示,实际营收减少1.5亿美元,而不是预期的5,000万美元。GPU卡的过剩是由于上半年加密货币的繁荣而形成的,这迫使AMD“加速”核心产品的生产。

据AMD首席执行官Lisa Su称,尽管采矿业在公司整体业务中所占比例“非常小”,但11月5日,AMD宣布与7家大型科技公司合作,将生产8种新的加密货币采矿设备,这些设备拥有“终极稳定性”、“全天候性能”和“企业级质量”。这一生产的主要原因据说是为了满足“创新区块链平台”的各种愿望,这也与公司对2019年矿商GPU销售的预期有关。

AMD并不是唯一一家受到加密货币市场状况影响的芯片生产商。英伟达(Nvidia)于8月16日发布了第三季度业绩评估报告后股价下跌了4%。该报告显示,该公司2018年第二季度的显卡销售收入为1800万美元,而不是预期的1亿美元。总的来说,10月份的跌幅接近36%,股价从10月1日的289美元跌至10月29日的185美元。英伟达首席财务长克雷斯(Colette Kress)对《华尔街日报》说:“尽管我们此前预计加密货币今年会有不错的表现,但现在看来我们的预计对未来不会有任何贡献。”

根据Cointelegraph的报告,英伟达(Nvidia)11月15日发布的最后一份第三季度财务报告显示,加密矿商对英伟达(Nvidia)GPU的需求已经枯竭。第三季度整体营收为31.8亿美元,较去年同期的26.4亿美元增长21%,较上一季度增长2%。然而,最新数据似乎低于该公司的预期。今年8月,英伟达(Nvidia)的分析师预测,该公司第三季度营收介于31.9亿美元至33.2亿美元之间。

该公司创始人黄延森(Jensen Huang)补充称,该公司明年的营收可能会被重新考虑,因为“近期业绩反映出加密货币热潮过后渠道库存过剩,这将得到纠正。”

由于比特大陆(Bitmain)的竞争力增强也可能导致其它公司的收入下降。今年3月,华尔街公司Susquehanna将AMD的评级从中性调降至负面,并下调了GPU处理器制造商Nvidia的股价预估,称来自比特大陆(Bitmain)旗下ETH mining ASICs的竞争日益激烈。因而, AMD股票的新目标价格从13.00美元修正为7.50美元,而Nvidia的预测在周五收盘时从215美元下调至200美元。

Susquehanna Financial分析师Christopher Rolland称,ETH ASIC矿商的主导地位可能对AMD和Nvidia产生负面影响。这两家公司为ETH mining生产的显卡,仅占了两家公司令人营收的20%和10%。

BitMEX Research报告称,虽然GPU卡的价格没有大幅下跌,但比特大陆(Bitmain)一直在故意打折销售其最新款、标志性的比特币ASIC Antminer S9矿机。

据报道,在过去一年和2018年第一季度,比特大陆(Bitmain)总共卖出了大约200万台Antminer S9型矿机。研究人员计算了该公司2017年披露的毛利率和每个ASIC芯片的指示性成本后发现,比特大陆(Bitmain)对Antminer S9的利润率为负,为11.6%。

密码分析师Samson Mow对比特大陆(Bitmain)的活动持批评态度,他计算出Antminer S9的价格已经下跌了85%,公司在第二季度损失了600-700万美元。

然而,价格下跌与矿商兴趣下降无关。研究人员表示,该公司采用了一种策略,通过压低产品价格,在竞争中胜出:“这些低价格可能是比特大陆(Bitmain)的一个深思熟虑的策略,通过让他们体验到更低的销售额和经济困难来挤压他们的竞争对手。 我们认为,这是决定IPO背后的主要推动力之一。 成功的首次公开募股可能会增加可用于继续实施这一战略的火力,并通过首次首次公开募股来消除竞争对手可能拥有的优势。“

一个更严重的威胁可能会影响到ASIC矿商的生存能力,以及这家矿业巨头的销售,那就是可开采硬币的分叉,而且越来越多的公司参与其中。在2018年,至少有两个项目持有硬叉,以保护他们的网络免受51%的攻击,这威胁到了比特大陆(Bitmain)在市场上的垄断地位,其中两个项目计划在不久的将来推出。

4月,Monero的分叉与Antminer X3一起禁用了mining;10月,Sia与Antminer A3一起禁用了Sia。比特币现金(BCH)和Ethereum(可能在2019年1月)的分叉计划紧随其后,可能会让专为挖掘比特币而设计的Antminer S9和E3贬值。

为了巩固其在市场上的地位,比特大陆(Bitmain)继续与其他矿业硬件生产商竞争。11月5日,该公司发布了两款新的Antminer型号,配备了下一代ASIC芯片,以确保“行业领先的哈希算力”。”10月22日,比特大陆(Bitmain)宣布公开ASICBoost固件升级,旨在提高采矿设备效率,为在比特币现金硬叉之前获得采矿池优势。同时部署了90,000台Antminers S9,可能会增加该公司2018年第三季度的收入。

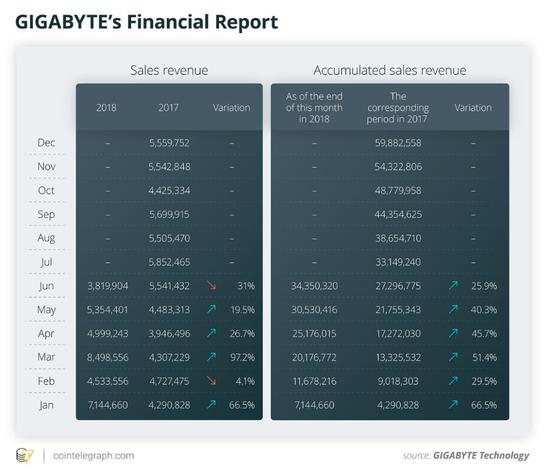

较小的显卡制造商也证实了需求的下降。 Gigabyte最近发布了上个月的财务报告,报告显示其6月份的收入与去年相比下降了31%,与上个月相比下降了30%。 此外,根据该报告,2018年第二季度的收入与第一季度相比下降了33%。

Gigabyte的财务报告。

Gigabyte的财务报告。同样的情况也发生在生产PowerColor显卡的TUL公司。该公司6月份的收益比5月份下降了28%。整个第二季度,与第一季度相比下降了59%。鉴于该公司高达95%的营收直接来自AMD显卡的销售,上述数字相当可观。

TUL的财务报告。

TUL的财务报告。11月8日,加拿大矿业硬件制造商Hut 8公布了相反的财报。正如其财政文件所述,该公司第三季度的收入达到了创纪录的1350万美元(比2017年同期高出126%),过去三个季度的收入为2770万美元。

Hut 8将其增加归功于9月在其位于Medicine Hat的采矿设施中设置的16个Bitfury BlockBoxes,该站点共有56个BlockBoxes。 据报道,每个BlockBox包含176个挖掘服务器,其哈希值为13.7 Ph / s。

公司在2017年提供较低财务业绩的原因包括:BTC价格下跌,竞争加剧以及艾伯塔省创纪录的高温。 Hut 8还预计,在较冷的月份,ASIC芯片的效率将会提高,这将提高下一季度的性能。

另一家制造商表示,尽管由于“外部环境恶化”和“折旧成本上升”,加密货币采矿业务的收入下降,但2018年第三季度的利润超过了去年同期的水平。

11月12日,日本IT巨头GMO Internet发布了其第三季度财务报告,披露了该公司与加密相关的活动,包括采矿硬件生产和加密交换业务,在第三季度带来了2280万美元的收入。

04

行业整合,蕴育着新的希望。

如果相信研究人员和分析师提供的数据,那么比特币矿工自6月以来一直在经历重大损失,许多人完全放弃了这种做法。对于那些能够以工业规模开采或在运营和能源成本有利的国家运营的人来说,BTC日益增长的哈希算力仍将是有利可图的。比特币和网络哈希值保持在4千万到5千万之间,这表明全球加密货币采矿业仍然存大量活动,矿工的信心可能迟早会回归。

Diar的专家表示,随着矿场的出现和整合,规模较小的矿商正成群结队地撤离,矿商的分布也在重新平衡。公司建议:“比特币采矿至少在目前,而且很可能在未来,已经进入了财力雄厚的大玩家的领域。”

因此,“在比特币收入毛利润50-60%之间运行的低电力成本的大型采矿业务”将继续获得丰厚的利润,分析师认为“市场还有很大的发展空间,并且利润会挤压“。

“我们相信人们对用于生产以太坊和其他加密货币的GPU需求下降,以及这些过程对公司生存能力的重要性和影响的担忧被夸大了,Nvidia很可能通过专注于其他方向,去克服这段‘艰难’的时期。“

截至目前,尽管主要加密货币的价格大幅下跌,但对比特币网络的哈希率上升以及三星、GMO和比特大陆(Bitmain)的业务扩张所表现出的对加密货币采矿的需求仍然相对较高。 不受增加的运输关税和法规的影响。

在2018年最后一个季度和2019年,首次公开募股(IPO)可能会继续进行。今年Canaan Creative,Ebang Communication,Bitmain和Bitfury已经宣布了这一点。

预计这些公司预计将在首次公开募股阶段筹集200亿美元的资金,之前Bitmain和Bitfury分别募集了140亿美元和8,000万美元,已经达到了在他们的募集目标,这表明ASIC矿工生产商即使在销售额下降情况下,可能有另一种方式获利。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)