前海“地主”招商蛇口重组背后:土地开发周期长、资金面和业绩承压

文|8号楼工作室 王茜

招商局集团旗下的招商局蛇口工业区控股股份有限公司(简称“招商蛇口”)近期发布的重组方案引发市场关注。根据方案,招商蛇口拟将以70亿元价格收购深圳市南油(集团)有限公司(简称“南油集团”)24%股权,将其变为全资子公司,同时引入平安资管和平安人寿作为战略投资者。

招商蛇口此举或进一步巩固其在前海片区的土地权益,其背后是价值数千亿的土储货值。但值得注意的是,招商蛇口董事会秘书刘宁曾透露,整个片区的开发建设预计10年时间。而现阶段,作为曾经的“招保万金”之一,招商蛇口一直徘徊在行业前十以外,营收和净利润增速逐年下降。

分析人士对8号楼工作室指出,前海地块涉及资金庞大,开发周期较长,短期内对招商蛇口的资金面带来一定的压力,且短期内对于招商蛇口的业绩来说帮助不大。这对于该公司业绩水平近年持续下滑的现状来说也是一个挑战。

高溢价收购引问询 平安角色吃重

今年6月,招商蛇口发布重组方案,拟向深圳市投资控股有限公司(简称“深投控”)发行股份、可转换公司债及支付现金购买其所持南油集团24%股权,总对价为70.35亿元。同时,招商蛇口拟就此向平安资产管理有限责任公司(简称“平安资管”)、中国平安人寿保险股份有限公司(简称“平安人寿”)定增募资。

交易前,招商蛇口持有南油集团76%股份;交易完成后,南油集团将成为招商蛇口全资下属公司。

同时,重组将对招商蛇口的股权架构带来改变。方案显示,购买资产的股份发行价格为上市公司重组定价基准日前20个交易日的交易均价,即16.58元/股,可转换债券初始转股价格则在定增价格基础上上浮5%。剔除2019年利润分配影响后,此次发行股份及可转换债券初始转股价格分别为15.77元/股、16.60元/股。

假设深投控所持招商蛇口本次发行的可转换公司债均以 16.60元/股进行转股,本次交易完成后深投控将持有上市公司 2.54%股份;平安资管受平安人寿委托,以平安人寿的保险资金全额认购招商蛇口本次募集配套资金非公开发行的股份,交易完成后,平安人寿将持有上市公司 2.67%股份,平安人寿或成为招商蛇口第五大股东。

值得注意的是,深投控是中国平安保险(集团)股份有限公司的第二大股东,持股比5.27%。招商蛇口与平安人寿的战略合作协议显示,除了公司治理,双方还将在智慧园区、康养、建筑、保险保障和投融资领域开展合作。诸多细节可以看出,平安可能会在招商蛇口的未来扮演较为吃重的角色。

7月17日,深交所向招商蛇口下发重组问询函,问及土地评估、交易价格、股价参考价、可转换债券转股的股份来源等六大问题。其中,收购资产溢价问题引发较多关注。公告显示,南油集团的股东全部权益评估值为 293.14亿元,较账面价值增值 64.36%。对此,招商蛇口7月24日的回复中进解释称,溢价主要是其旗下公司持有的房产和土地大幅增值所致。

这笔重组案的核心利益是土地,南油集团的主要资产就是深圳前海片区的土地资源。

招商蛇口称,重组进一步加大了公司在前海片区享有的权益。事实上,深圳前海片区土地一直就是该公司的核心资产之一,但此前深圳市前海管理局与招商局集团针对这些土地的开发问题进行了相当长时间的谈判。

前海片区土储背后的4000亿货值

先来简单梳理下南油集团相关的股权结构。

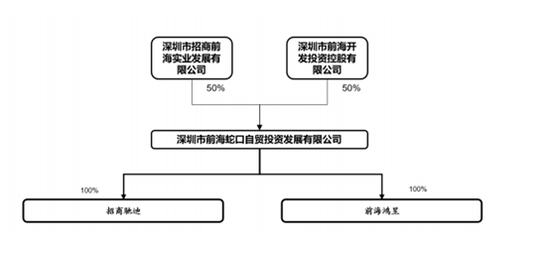

南油集团是深圳市招商前海实业发展有限公司(简称“招商前海实业”)的第一大股东,而招商前海实业通过深圳市前海蛇口自贸投资发展有限公司(简称“前海自贸投资”),间接持有深圳市招商前海驰迪实业有限公司(简称“招商驰迪”)与深圳市前海鸿昱实业投资有限公司(简称“前海鸿昱”)股权。

前海自贸投资成立于2016年9月,由招商蛇口与前海管理局共同投资设立,作为深圳前海土地整备和开发建设的主导平台。

然而,伴随着招商蛇口董事长孙承铭口中的“艰巨”谈判,三方在2018年年末才发布了《土地整备及合资合作协议》,即以招商局集团原前海湾物流园区3.9平方公里土地为基础,在扣除现状保留用地后,剩余2.9平方公里土地为合作范围,将各自持地公司股权注入前海自贸投资,前海自贸投资负责开发建设合资合作范围内的用地。

2020 年 1 月,招商前海实业与前海管理局旗下的深圳市前海开发投资控股有限公司(简称“前海投控”)完成了对前海自贸投资的增资:招商前海实业以其持有的招商驰迪100%股权,以及部分现金向前海自贸投资进行增资,交易对价644.08亿元,现金增资85亿元;前海投控则以其持有的前海鸿昱100%股权,交易对价729.08亿元。交易完成后,双方各持股50%。

这笔涉及金额达1458亿元的重组方案堪称是“巨无霸”。正是在这轮增资后,前海自贸投资掌握了位于深圳前海妈湾合计约 80.62 万平方米的土地使用权。

其中,招商驰迪(含下属全资子公司)拥有深圳前海妈湾片区 42.53 万平米土地的使用权,前海鸿昱拥有位于土地位处前海深港合作区妈湾组团的面积为38.09万平米土地的使用权。而两者最主要的土地资产分别为深圳市南山区前海深港合作区的T102-0296和T102-0310 地块。

据招商蛇口公告,T102-0296宗地的建设用地面积约为35.32万平米,宗地土地性质为商品房用途,宗地使用年期终止日分别为 2054 年 12 月 31日(商业服务业用地)和 2084 年 12 月 31 日(居住用地),估值为540.55亿元,;

T102-0310 宗地面积为38.10万平方米,土地性质为商品房用途,年期终止日分别为 2059 年 9 月 26 日(商业服务业用地)和 2089 年 9月 26 日(居住用地)。评估值为729.0846亿元。

不过,这两宗地尚未取得该宗地权属证书。此外,南油集团原 W7 部分地块、G1 地块、G2 地块被调整为公共配套用地,存在被政府收回的风险,另有两宗地存在土地使用期限到期后可能存在不能正常续期的风险。

对于T102-0296和T102-0310未取得权属证书,招商蛇口解释称并非土地权属瑕疵,系相关《出让合同》项下整宗地不得办理产权登记手续,这两宗地可分宗开发。对于其余地块的风险,招商蛇口称,随着未来前海片区土地开发与建设的开展,土地效益逐步释放,上述土地被收回或未能正常续期风险对于南油集团未来整体经营的影响将进一步降低。

天风证券研报数据显示,前海自贸投资持有总建面约497.76万平方米,粗估货值为4032亿元。招商蛇口也被媒体称为前海最大“地主”。

开发周期长、资金面压力和业绩挑战

但是,“地主”并不好当。

2019年9月,招商蛇口董事会秘书刘宁曾在投资者网上集体接待日上透露,对于整个片区的开发建设预计10年时间。

诸葛找房数据研究中心分析师陈霄对8号楼工作室表示,招商蛇口拟收购南油集团24%的股权,重组顺利完成后招商蛇口将进一步增强对前海片区土地的控制权,但值得注意的是,前海地块涉及资金庞大,开发周期较长,短期内对招商蛇口的资金面带来一定的压力,且短期内对于招商蛇口的业绩来说帮助不大。这对于该公司业绩水平近年持续下滑的现状来说也是一个挑战。

中原地产分析师卢文曦此前也对媒体指出,招商蛇口虽然坐拥深圳前海片区大量土地资源,但该区计划开发周期8-10年,或许对招商蛇口的短期利润贡献有限。

作为曾经的“招保万金”之一,招商蛇口近年一直徘徊在行业前十以外。2020年半年度业绩预告显示,报告期内,归属于上市公司股东的净利润盈8亿元–10亿元,比上年同期下降79.59%-83.67%,基本每股收益约0.04元-0.06元,而去年同期是0.60元。

对此,招商蛇口解释称,归属于上市公司股东的净利润预计同比下降较多,主要系去年同期公司通过增资扩股转让子公司股权产生税后净收益;自今年疫情爆发以来,公司经营业务受到不同程度的影响,营业收入和投资收益较预期减少。同时,公司房地产业务结转规模同比增长,但受结转项目地区结构影响,毛利率同比下降。

而招商蛇口2019年财报显示,报告期内,公司实现营业收入976.72亿元,同比增10.64%。实现归属上市公司股东的净利润160.33亿元,同比增5.20%。扣非后归属上市公司股东的净利润124.73亿元,同比减少14.55%。

比较近年财报,招商蛇口营收和净利润增速滑坡明显:2016年-2019年,公司营收同比增速分别为29.16%、18.69%、16.25%和10.64%;净利润增速分别为39%、27.54%、20.42%和5.20%;负债额则从2016年年末的1729.06亿元上升到2019年年末的3903.17亿元。

业绩乏力之外,招商蛇口近来也遭遇品牌事故。在2020年“3·15”晚会上,广州万科尚城和杭州招商远洋春秋华庭两个“精装修”楼盘被曝光存在严重的质量问题。其中,春秋华庭小区业主在验房时,发现房屋存在地板发黑、卫生间渗水、煤气严重泄露等问题,开发商给出的方案是边验房、边收房、边维修的“强制收房”。最终,该事件以招商蛇口“诚恳接受舆论监督和批评”告终。

面对前海片区10年的开发周期,业绩和资金面双双承压的招商蛇口需要尽快找到一条新的解题思路。

责任编辑:尹悦

作者

王茜

热文排行

联系我们

- 联系人:刘万里

- 邮箱:building8@staff.sina.com.cn

- 北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有