意见领袖 | 汪毅

利用宏观分析师的一致预期,我们构建了2024年盈利预测,预计营收增速、毛利率、利润增速整体呈现逐步复苏态势。整体看,企业利润增速恢复程度预计将好于营收增速,金融性企业的利润修复节奏或早于非金融性企业。

站在投资的角度,影响股票价格的因素包括估值和盈利,相对于估值的频繁波动,盈利预测则相对确定一些,因此,盈利预测历来都是股票投资的核心内容;盈利系统性研究较为庞大,按对象可分成全A、行业、个股,按内容可分成盈利跟踪和盈利预测;相较盈利预测,盈利跟踪分析的是过去、已发生的盈利状况。

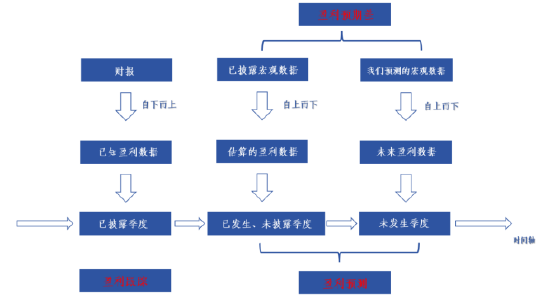

本文仅讨论全A盈利研究,针对全A整体业绩,推出自上而下全A盈利研究框架,由三部分组成,盈利跟踪、盈利预测、盈利预期差。盈利跟踪分析过往已披露财报季度的盈利数据,盈利预测研究当前已发生、财报未披露季度的盈利数据和预测未来盈利数据。

对于全A盈利跟踪,市场普遍采用自下而上的研究方法,通过收集公司财务数据,加总得到全A的盈利数据,由于财报披露存在滞后性,导致全A盈利跟踪的时效性大幅降低,其意义也随之下降。

对于全A盈利预测,我们采用自上而下的研究方法,利用宏观分析师对经济指标的一致预期,进行盈利预测。自上而下的宏观法是建立在宏观经济指标与企业整体盈利相关联的前提下,该方法和前提假设存在充分的理论依据,并且存在统计学上的强相关性。

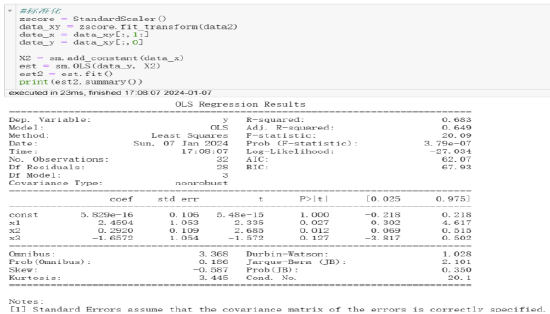

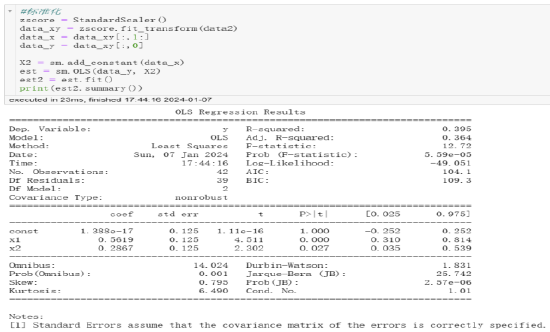

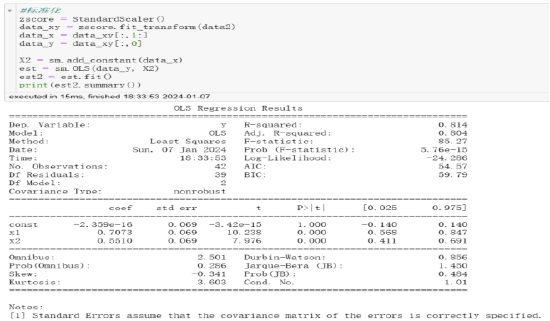

在自上而下全A盈利预测研究体系下,盈利预测的核心是建立宏观经济指标与企业盈利之间的逻辑关系。为此,我们采用多元线性回归的思路,以宏观经济指标为自变量,以全A盈利数据为因变量,构建自上而下全A盈利模型。营收增速模型主要以PPI同比和工业增加值同比为宏观经济指标构建,拟合效果较好,体现我国企业主要以工业和制造业公司为主,企业整体业绩受产品出厂价格影响,产品出厂价格越高,企业业绩将大幅提升。毛利率模型主要以PPI同比、PPIRM同比、工业增加值同比为宏观经济指标构建,体现产品价格及原材料价格对企业毛利率的影响。利润模型主要以工业增加值同比和信贷脉冲为宏观经济指标构建,在剔除金融板块后,全A利润增速模型的拟合效果大幅提升;模型展示企业整体盈利与工业增加值和信贷脉冲之间存在较强的逻辑关系,工业增加值和信贷脉冲都与固定资产投资完成额相关度较高,每当企业整体利润大幅提升,企业往往将部分未分配利润和企业融资所得资金转为投资,以购买新设备、新建产能等形式支出,提高企业生产能力,因此,利润增速与工业增加值、信贷脉冲存在一定的因果关系。

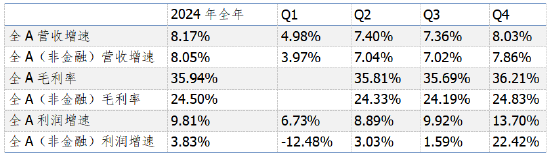

利用宏观分析师的一致预期,我们构建了2024年盈利预测,预计营收增速、毛利率、利润增速整体呈现逐步复苏态势(见下表)。2024年全A年度营收增速预计8.17%,全A毛利率预计35.94%,全A利润增速预计9.81%,2024年全A(非金融)营收增速预计8.05%,全A(非金融)毛利率预计24.50%,全A(非金融)利润增速预计3.83%。整体看,企业利润增速恢复程度预计将好于营收增速,金融性企业的利润修复节奏或早于非金融性企业。

风险提示:数据统计错误风险、模型训练风险、模型过拟合风险、历史不代表未来、模型盈利预测与实际盈利不一致风险

1.引言

站在投资的角度,影响股票价格的因素有估值和盈利,相对于估值的频繁波动,盈利预测则相对确定一些,因此,盈利预测历来都是股票投资的核心内容;盈利系统性研究较为庞大,按对象可分成全A、行业、个股,按内容可分成盈利跟踪和盈利预测;相较盈利预测,盈利跟踪分析的是过去、已发生的盈利状况。

本文仅讨论全A盈利研究,针对全A整体业绩,推出自上而下全A盈利研究框架,框架包括盈利跟踪和盈利预测。

一直以来,盈利预测都是一个热门的研究方向,学术圈就盈利预测提出了很多理论研究,投资圈也以盈利预测的结果进行投资,因此,盈利预测的研究方法较为全面。目前市场上主要证券公司研究机构对于全A盈利预测有两种研究方法,一是参考美林时钟理论作定性判断,二是自上而下利用宏观分析师的一致预期进行定量分析。

对比盈利预测的讨论热度,盈利跟踪往往被轻视,这或许是因为目前盈利跟踪的主流研究方法存在严重滞后性,导致盈利跟踪变成“盈利回顾”;针对全A季度盈利情况,大多数研究机构采用自下而上的跟踪方法,利用公司财务数据加总得到整体数据,考虑到需等所有公司财报披露完,全A盈利跟踪较个股更为滞后,盈利跟踪的效果被大幅削弱。

在自上而下全A盈利研究体系里,盈利跟踪与盈利预测需紧密结合,分析 “盈利拐点”、“盈利预期差”,以上两点是盈利分析产生投资收益的主要根源;然而,由于盈利跟踪的滞后性,导致盈利预测难以与盈利跟踪相结合,盈利分析方法难以成体系化。

2. 自上而下全A盈利研究体系

全A盈利研究,面向整个市场的集合,主要以营收增速、利润增速为内容进行分析,步骤包括跟踪已发生的情况和预测未来走势。

目前,市场上的盈利系统性研究主要面向行业和个股,以行业研究框架和个股深度报告为表现形式,并无一套成熟的全A盈利研究体系;究其原因,宏观分析师更关注政策和宏观指标,行业分析师则更关注个股盈利,全A盈利恰好介于二者中间,得到的关注较少;然而,全A盈利研究的重要性显而易见,能给予宏观经济分析更为微观、丰富的新视角,帮助宏观分析师辩证地看待宏观指标,其次,能有效帮助投资机构进行宏观择时;因此,市场需要一套完善的全A盈利研究体系。

自上而下全A盈利研究体系,由三部分组成,盈利跟踪、盈利预测、盈利预期差(框架如图1)。盈利跟踪分析过往已披露财报季度的盈利数据,盈利预测研究当前已发生、财报未披露季度的盈利数据和预测未来盈利数据。

图表1:自上而下全A盈利研究框架

资料来源:长城证券产业金融研究院

资料来源:长城证券产业金融研究院2.1 盈利跟踪

盈利跟踪,站在当前时间点,利用已披露的财务数据,对企业过往季度的经营状况和结果进行测量,以测算营收增速、利润增速为代表,了解企业过去的经营结果。

对于全A盈利跟踪,市场普遍采用自下而上的研究方法,通过收集公司财务数据,加总得到全A的盈利数据,由于财报披露存在滞后性,导致全A盈利跟踪的时效性大幅降低,其意义也随之下降。

2.2 盈利预测

提及盈利预测,大家普遍指个股盈利预测,鲜少针对宽基指数或整个A股市场;个股盈利预测一般采用自下而上的分析师方法,以分析师对企业业绩的一致预期作为预测值,而全A盈利预测存在两种方法,一是国内多数研究机构运用美林时钟理论对整体盈利进行定性判断,二是自上而下利用宏观分析师对经济指标的一致预期,进行盈利预测。考虑到定性判断较为主观,我们推荐采用自上而下的方法进行盈利预测。

自上而下的宏观法是建立在宏观经济指标与企业整体盈利相关联的前提下,该方法和前提假设存在充分的理论依据。Grinold and Kroner(2002) 提出了将股票回报与国内生产总值增长联系起来的模型,认为企业盈利增速由GDP 增速和企业超额增速组成,其中GDP增速由劳动力增速和生产能力决定[1];究其原因,从宏观层面,Abaidoo R和Ofosuhene Kwenin D(2013)指出从长远来看,宏观经济不确定性、通货膨胀预期和财政政策波动等条件会对企业盈利增长产生显著影响[2];从微观层面,Issah 和Antwi(2017)指出宏观经济因素对企业盈利有显著影响,企业绩效是上年度ROA和宏观经济变量的函数,宏观经济变量和上年度ROA可通过企业绩效影响企业业绩[3]。综合来看,不管从宏观角度,还是从微观角度,宏观经济指标与企业整体盈利之间关联度较高。

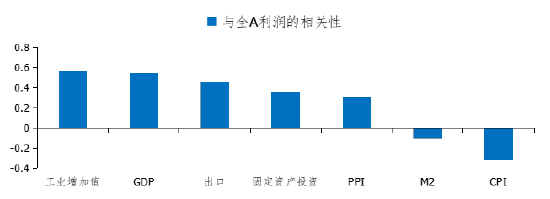

从数据统计角度论证,宏观经济指标与企业整体盈利同样存在较强相关性,印证了自上而下宏观法的核心依据。分别以全A营收增速和全A利润增速为因变量,以我国各项宏观经济指标为自变量,进行相关性分析;根据相关性分析的结果,宏观经济指标与企业整体盈利呈现强正相关;GDP现价同比、PPI同比、出口金额同比与全A营收增速强正相关(见图2),其中GDP现价同比的相关性最高,达0.80;规模以上工业增加值同比、GDP现价同比与全A利润增速呈强正相关(见图3),其中工业增加值同比的相关性较高,达0.56。综合以上,企业整体经营结果主要受宏观经济发展影响,全A营收增速和利润增速均与GDP增速呈强正相关。

图表2:宏观经济指标与全A营收增速存在较强相关性

资料来源:中国人民银行,国家统计局,海关总署,Wind,长城证券产业金融研究院

资料来源:中国人民银行,国家统计局,海关总署,Wind,长城证券产业金融研究院图表3:宏观经济指标与全A利润增速存在较强相关性

资料来源:中国人民银行,国家统计局,海关总署,Wind,长城证券产业金融研究院

资料来源:中国人民银行,国家统计局,海关总署,Wind,长城证券产业金融研究院在全A盈利与宏观经济指标存在逻辑关系下,通过提取历史数据,以过去宏观经济指标为自变量,以历史全A盈利数据为因变量,建立多元线性回归模型,寻找和模拟全A企业盈利与宏观经济指标间的逻辑关系;在该逻辑关系在未来依然存在的假设前提下,可通过带入新的宏观经济指标,推演得到新的全A盈利数据。

在自上而下的方法下,全A盈利研究能起到季频转月频的效果,月频分析和预测全A盈利状况,大幅突破目前市场主流盈利分析方法的能力极限。自上而下宏观法,以宏观经济指标为自变量,以历史利润增速为因变量,建立多元线性回归模型,模型衡量宏观经济指标到全A盈利之间的逻辑关系,考虑到宏观经济指标主要以月频为主,带入月频的宏观经济指标到模型中,能得到月频的全A盈利数据。通过月频的盈利数据,“盈利底”和“盈利拐点”能更早被把握,对宏观研究和投资发挥重要作用。

按对象分,盈利预测可分成针对当前已发生、未披露财报季度的盈利预测与针对未来季度的盈利预测。

2.2.1 盈利预测:已发生、未披露财报的季度

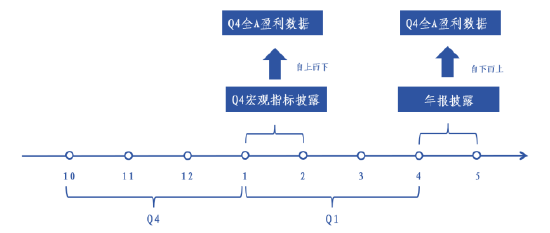

针对已发生但未披露财报的季度,我们的全A盈利预测采用自上而下的研究方法,利用已披露的宏观指标,以之为自变量,通过宏观指标与盈利数据之间的逻辑关系,可估算盈利数据。对比盈利跟踪所用到的自下而上方法,自上而下的宏观法通过采用宏观数据大幅缓解滞后性,见图4;两种方法本质区别在于使用的数据不同,财报数据披露平均滞后2个月,而宏观指标披露时间微微滞后15-20天。盈利数据时效性的提高,自然能提升盈利信息的价值,对宏观研究和投资起到更为重要、及时的作用。

图表4:相较自下而上,自上而下的方法能大幅缓解滞后性问题(横轴:月份)

资料来源:长城证券产业金融研究院

资料来源:长城证券产业金融研究院图表5:全A盈利分析方法比较

资料来源:长城证券产业金融研究院 注:滞后时间是指数据的法定披露日期与实际发生日期的间隔

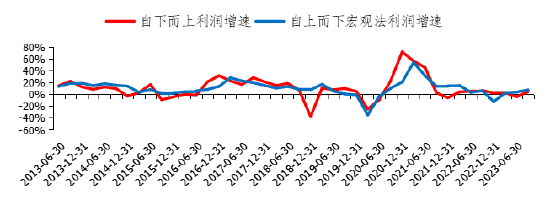

资料来源:长城证券产业金融研究院 注:滞后时间是指数据的法定披露日期与实际发生日期的间隔本质上,自上而下宏观法有效地平衡数据准确性和时效性之间的相对关系,充分发挥盈利信息的价值。仔细对比两种方法,自下而上的财务方法拥有绝对的准确性和较低的时效性,自上而下的方法通过交换部分数据准确性,大幅提高时效性;针对全A营收增速,自上而下宏观法测算的营收增速与自下而上方法的实际营收增速误差较小,准确度较高,见图6;针对全A利润增速,自上而下宏观法测算的利润增速与自下而上方法的实际利润增速存在小幅误差,准确度一般,但从趋势角度二者存在一致性,见图7。

图表6:针对全A营收增速,自上而下方法测算的营收增速与自下而上营收增速的误差较小,准确度较高

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表7:针对全A利润增速,自上而下宏观法利润增速与自下而上利润增速存在误差,准确度一般

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院2.2.2 盈利预测:未发生季度

针对未发生季度,与前文类似,充分利用宏观经济指标与企业盈利之间的固有关联,通过已发现的逻辑关系把宏观分析师一致预期下的经济指标转化为全A企业盈利预测。

实际上,学术圈的盈利预测普遍采用自上而下宏观法,该方法存在较多的理论研究和实证研究。Nolen (2012) 发现企业盈利增速具有长期的均值回归效应,即当企业盈利增速过高或过低时,未来 1-3 年内会回归到市场平均水平[4]。 2009年,经济学家Micheal Biggs提出了“信贷脉冲”(credit impulse),信贷脉冲的定义是新增信贷需求除以名义GDP,可用于预判实体经济的景气周期;当实体经济中企业预期经济景气,加杠杆扩大产能,导致信贷脉冲增加,企业未来盈利提升;当实体经济中企业预期经济萧条时,去杠杆缩减产能,导致信贷脉冲下降,企业未来盈利下降。除了理论研究外,自上而下方法也可进行实证研究;Yan Shu 等(2013)汇集140 多个宏观经济变量,分别代表实体经济、价格信息、金融状况和劳动力市场趋势,实证研究结果指出宏观经济信息可提高预测企业未来收益的准确性[5]。

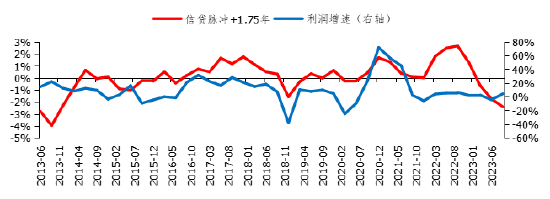

总结以上理论,企业盈利增速存在均值回归特性,是一个长期围绕着某一个中枢进行上下波动的时间序列函数。海外研究机构往往会运用柯布—道格拉斯(Cobb-Douglas)生产函数判断GDP增速的长期中枢,长期中枢由人口增速、资本投入、全要素生产率等宏观因素共同决定;波动的产生源于信贷脉冲,从企业微观层面看,企业融资购买设备扩产或开拓新业务,投资慢慢转为产能拉动盈利提升,企业的融资行为加总与宏观的社融息息相关;信贷脉冲传导至盈利需要一定的时间,根据我们的测算,信贷脉冲传导至企业盈利大致需1.75年,见图8。

图表8:信贷脉冲可作为先行指标,信贷脉冲传导至企业盈利大致需1.75年

资料来源:中国人民银行,国家统计局,公司财报,Wind,长城证券产业金融研究院

资料来源:中国人民银行,国家统计局,公司财报,Wind,长城证券产业金融研究院2.3 盈利预测差

在自上而下全A盈利预测体系建立后,预测值之间的比较是自上而下全A盈利研究体系的一部分。已发生、未披露财报季度的盈利预测代表“现实”,未发生季度的盈利预测代表“预期”,随着时间不断向前推进,未发生季度逐渐变成已发生、未披露财报季度,“现实”不断更新,与过往的“预期”或形成预期差。在全A盈利研究体系里,分析 “盈利预测拐点”、“盈利拐点”、“盈利超预期”,以上三点是盈利分析产生投资收益的主要根源。

3.全A盈利模型研究

在自上而下全A盈利预测研究体系下,盈利预测的核心是建立宏观经济指标与企业盈利之间的逻辑关系。为此,我们采用多元线性回归的思路,以宏观经济指标为自变量,以全A盈利数据为因变量,构建自上而下全A盈利模型。

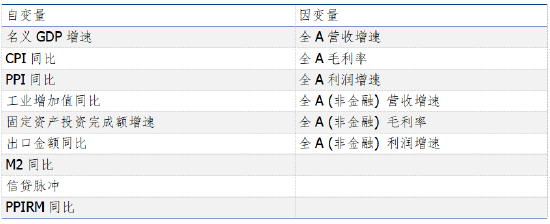

以2013Q2-2023Q3为数据区间,自变量宏观指标包括名义GDP增速、CPI同比、PPI同比、工业增加值同比、固定资产投资完成额增速、出口金额同比、M2同比、信贷脉冲、PPIRM同比,因变量包含多种,按研究对象可分成全A、全A(非金融),按研究内容分成营收增速、毛利率、利润增速,见下表。

图表9:模型自变量和因变量

资料来源:长城证券产业金融研究院

资料来源:长城证券产业金融研究院全A盈利模型的构建采用数据建模的标准流程,特征工程-建模调参-模型评估。

特征工程: 数据处理包括处理异常值(剔除或替换异常数据)、处理缺失值(填充、删除或估算缺失数据)、以及数据标准化(将数据转换为具有零均值和单位方差的格式,以便不同量级的特征公平比较)。特征提取从原始数据中提取有意义的信息,通过聚合、摘要统计、使用领域知识来构建新特征。特征选择旨在识别哪些特征对预测最有用,方法包括相关性分析、主成分分析(PCA)。

建模调参: 根据问题的性质选择合适的模型;利用技术找到最佳的模型参数设置,通过多轮测试,找到提高模型性能的最佳参数组合,实现超参数调优;交叉验证确保模型在不同数据子集上的表现稳定,从而避免过拟合。

模型评估:根据模型类型选择合适的性能评估指标;对模型的预测结果进行深入分析,注重模型决策过程的可解释性。

3.1 全A营收增速

用工业增加值和PPI对全A营业收入进行模拟(均采用标准化后的季频同比值进行回归分析)。回归结果如图10和图11,模型拟合效果较好,拟合优度达0.81。以下为全A营收增速的标准化模型函数,代表标准化下营收增速与PPI同比及工业增加值同比之间的逻辑关系,二者均与营收增速呈正相关,相较下,营业收入对PPI代表的产品出厂价格较工业增加值更为敏感。

图表10:全A营收增速拟合效果较好,拟合优度达0.81(纵坐标为去标准化后的同比值,0.3=30%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表11:全A营收增速模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院3.2 全A毛利率

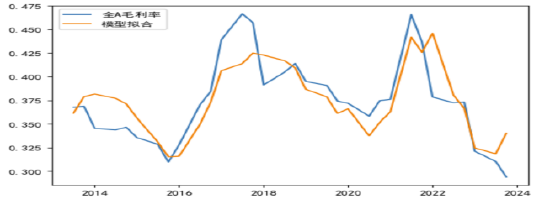

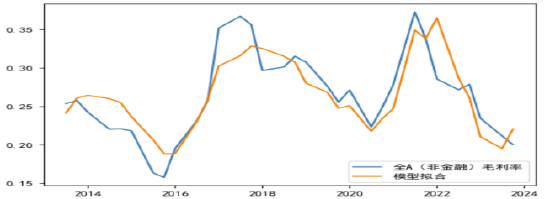

对毛利率进行预测,首先需要面临的问题是毛利率存在季节性干扰,干扰主要集中在一季度,由于春节停产,企业一季度毛利率较其他三个季度大幅下滑,然而宏观经济指标在取同比值下季节影响被剔除,为排除一季度影响,我们只选取二三四季度毛利率数据进行模拟。用PPI、工业增加值、PPIRM对全A毛利率进行模拟(数据区间剔除一季度,保留二三四季度数据,因变量为标准化后的毛利率,自变量均采用标准化后的季频同比值),回归结果如图12和图13,模型拟合效果较好,拟合优度达0.68。以下为全A毛利率的标准化模型函数,PPI代表的产品出厂价格与企业毛利率呈正比,PPIRM代表的生产成本与企业毛利率呈反比。

图表12:全A毛利率模型拟合效果较好,拟合优度达0.68(纵坐标为去标准化后的二三四季度毛利率,0.300=30.0%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表13:全A毛利率模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院3.3 全A利润增速

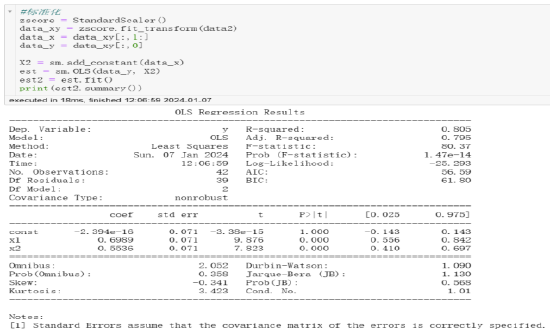

用工业增加值、信贷脉冲对全A利润进行模拟(均采用标准化后的季频同比值进行回归分析),回归结果如图14和图15,模型拟合效果一般,拟合优度仅为0.40。以下为全A利润增速的标准化模型函数,工业增加值及信贷脉冲与全A利润呈正相关,相较下,利润增速对工业增加值的变化较信贷脉冲更为敏感。

图表14: 全A利润增速拟合效果较差,拟合优度达0.40(纵坐标为去标准化后的同比值,0.3=30%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表15:全A利润增速模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院3.4 全A (非金融) 营收增速

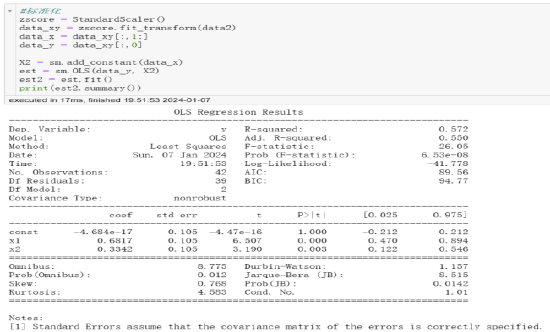

用PPI和工业增加值对全A (非金融) 营业收入进行模拟(均采用标准化的季频同比值进行回归分析),回归结果如图16和图17,模型拟合效果较好,拟合优度达0.81。以下为全A (非金融) 营收增速的标准化模型函数,在剔除银行、证券公司、保险企业后,营收增速模型的拟合效果小幅提高。

图表16:全A(非金融)营收增速拟合效果较好,拟合优度达0.81(纵坐标为去标准化后的同比值,0.3=30%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表17:全A(非金融)营收增速模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院3.5 全A (非金融) 毛利率

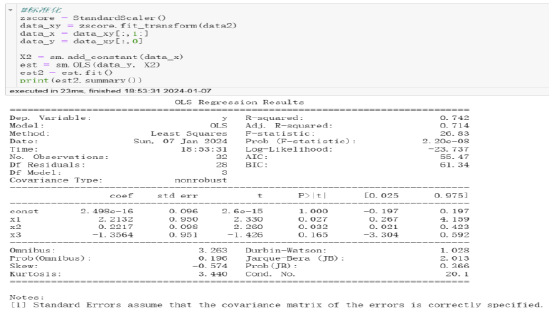

相较全A毛利率,全A (非金融) 毛利率剔除无毛利率的金融板块,整体中枢水平下降,贴合实际工业企业的毛利率。用PPI、工业增加值、PPIRM对全A (非金融) 毛利率进行模拟(数据区间剔除一季度,只保留二三四季度数据,因变量为标准化后的毛利率,自变量均采用标准化后的季频同比值),回归结果如图18和图19,模型拟合效果较好,拟合优度达0.74。以下为全A (非金融) 毛利率的标准化模型函数:

图表18:全A(非金融)毛利率拟合效果较好,拟合优度达0.74(纵坐标为去标准化后的同比值,0.30=30.0%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表19:全A(非金融)毛利率模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院3.6 全A (非金融) 利润增速

用工业增加值、信贷脉冲对全A (非金融) 利润进行模拟(均采用标准化后的季频同比值进行回归分析),回归结果如图20和图21,模型拟合效果较全A大幅改善,拟合优度达0.57。以下为全A (非金融) 利润增速的标准化模型函数:

图表20:全A(非金融)利润增速拟合效果一般,拟合优度达0.57(纵坐标为去标准化后的同比值,0.3=30%)

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院图表21:全A(非金融)利润增速模型拟合效果

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院4.分析预测

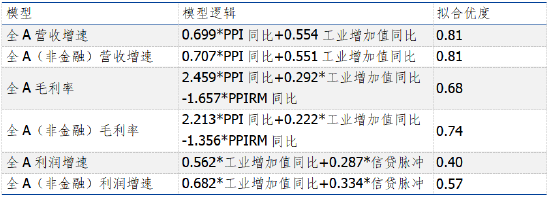

总结以上六种模型(见下表),营收增速模型主要以PPI同比和工业增加值同比为宏观经济指标构建,拟合效果较好,体现我国企业主要以工业和制造业公司为主,企业整体业绩受产品出厂价格影响,产品出厂价格越高,企业业绩将大幅提升。毛利率模型主要以PPI同比、PPIRM同比、工业增加值同比为宏观经济指标构建,体现产品价格及原材料价格对企业毛利率的影响。利润模型主要以工业增加值同比和信贷脉冲为宏观经济指标构建,在剔除金融板块后,全A利润增速模型的拟合效果大幅提升;模型展示企业整体盈利与工业增加值和信贷脉冲之间存在较强的逻辑关系,工业增加值和信贷脉冲都与固定资产投资完成额相关度较高,每当企业整体利润大幅提升,企业往往将部分未分配利润和企业融资所得资金转为投资,以购买新设备、新建产能等形式支出,提高企业生产能力,因此,利润增速与工业增加值、信贷脉冲存在一定的因果关系。

对比全A和全A(非金融)两种模型,在剔除金融板块后,营收增速模型、毛利率模型和利润增速模型得到不同程度的提高,考虑到模型中运用的宏观经济指标主要以工业数据为主,模型自然能较好测算工业企业盈利;在建模过程中,我们曾尝试加入金融企业敏感的宏观指标,但此类宏观指标易与工业增加值、PPI产生多重共线性问题,对于逻辑关系的拟合起反作用。

图表22:模型总结

资料来源::公司财报,Wind,长城证券产业金融研究院

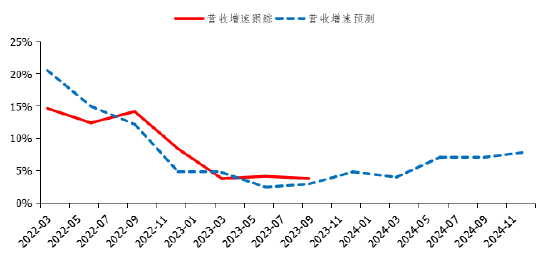

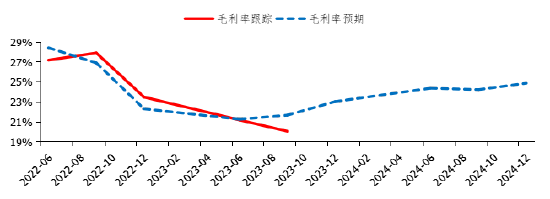

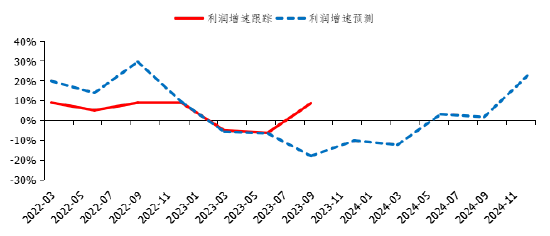

资料来源::公司财报,Wind,长城证券产业金融研究院利用宏观分析师的一致预期,我们构建了2024年盈利预测,预计营收增速、毛利率、利润增速整体呈现逐步复苏态势(见下表)。2024年全A年度营收增速预计8.17%,全A毛利率预计35.94%,全A利润增速预计9.81%,2024年全A(非金融)营收增速预计8.05%,全A(非金融)毛利率预计24.50%,全A(非金融)利润增速预计3.83%。整体看,企业利润增速恢复程度预计将好于营收增速,金融性企业的利润修复节奏或早于非金融性企业。

图表23:2024年盈利预测

资料来源::公司财报,Wind,长城证券产业金融研究院

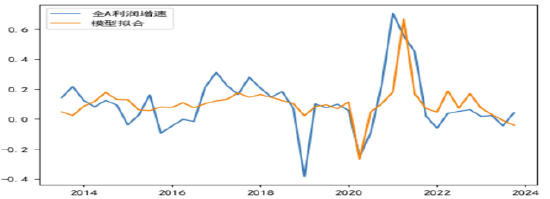

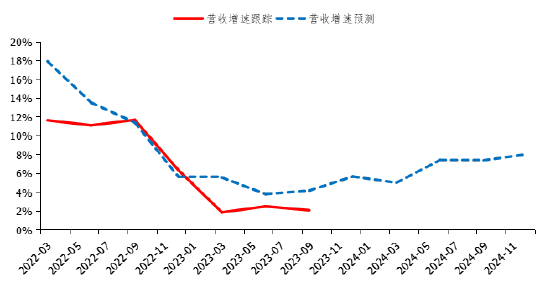

资料来源::公司财报,Wind,长城证券产业金融研究院2024年全A营收增速预计8.17%,向上脱离2023年中枢水平,形成需求“预期拐点”,全年呈现逐步复苏态势,或于二季度复苏速率加快。一季度营收增速预计4.98%,二季度营收增速提升2.42pct至7.40%,三四季度仍逐步复苏但节奏放缓,见图24。

图表24:2024年全A营收增速预计8.17%,全年呈现逐步复苏态势,二季度复苏速率或加快

资料来源:公司财报,Wind,长城证券产业金融研究院

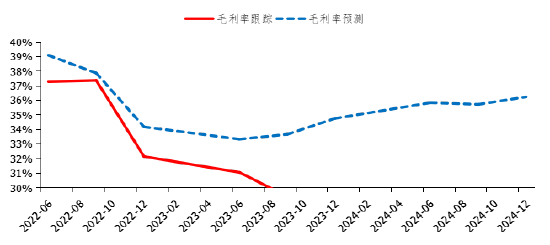

资料来源:公司财报,Wind,长城证券产业金融研究院2024年全A毛利率预计35.94%,好于2023年平均水平,全年呈现逐步复苏态势;2024年二季度,全A毛利率预计35.81%,三季度小幅下滑,随后四季度持续复苏,见图25。

图表25:2024年全A毛利率预计35.94%,全年呈现平稳复苏态势

资料来源:公司财报,Wind,长城证券产业金融研究院

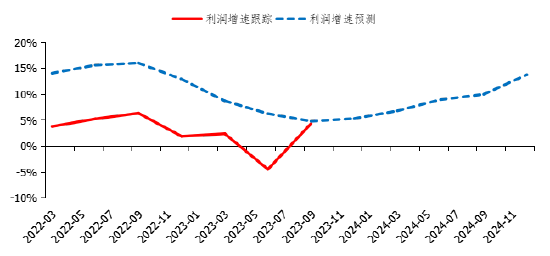

资料来源:公司财报,Wind,长城证券产业金融研究院2024年全A利润增速预计9.81%,向上脱离2023年中枢水平,全年呈现逐步复苏态势,或于四季度复苏速率大幅加快,形成景气上行周期;三季度利润增速预计9.92%,二季度利润增速提升3.78pct至13.70%,见图26。

图表26:2024年全A利润增速预计9.81%,全年呈现逐步复苏态势,四季度复苏速率或大幅提升

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院2024年全A(非金融)营收增速预计8.05%,向上脱离2023年中枢水平,全年呈现逐步复苏态势,或于二季度复苏速率加快。一季度营收增速预计3.97%,二季度营收增速提升3.07pct至7.04%,三四季度仍逐步复苏,但节奏放缓,见图27。

图表27:2024年全A(非金融)营收增速预计8.05%,全年呈现逐步复苏态势,二季度复苏速率或加快

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院2024年全A(非金融)毛利率预计24.50%,好于2023年平均水平,全年呈现稳步复苏态势; 2024年二季度,全A(非金融)毛利率24.33%,三季度小幅下滑,随后四季度继续小幅复苏至24.83%,见图28。

图表28:2024年全A(非金融)毛利率预计24.50%,全年呈现逐步复苏态势

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院2024年全A(非金融)利润增速预计3.83%,基本脱离2023年的负增长区间,全年呈现逐步复苏态势,或于四季度复苏速率大幅加快,形成景气上行周期;2024年一季度全A(非金融)利润增速仍为负增长,三季度后,四季度利润增速大幅提升20.83pct至20.42%,见图29。

图表29:2024年全A(非金融)利润增速预计3.83%,全年呈现逐步复苏态势,或于四季度复苏速率大幅加快,形成景气上行周期

资料来源:公司财报,Wind,长城证券产业金融研究院

资料来源:公司财报,Wind,长城证券产业金融研究院整体看,自上而下全A盈利预测研究,通过宏观经济指标与全A企业盈利之间的逻辑关系,充分利用丰富、多层次的宏观指标,估算预测全A盈利,其结果对宏观研究与投资分析能发挥更重要作用。2024年全A盈利预测,营收增速预计8.17%,利润增速预计9.81%,全年企业盈利呈现逐步改善;其中,利润增速恢复程度预计将好于营收增速,但其恢复节奏或晚于营收增速,金融性企业的利润修复节奏或早于非金融性企业。

风险提示:数据统计错误风险、模型训练风险、模型过拟合风险、历史不代表未来、模型盈利预测与实际盈利不一致风险

(本文作者介绍:长城证券首席经济学家、产业金融研究院副院长、中国华能集团软科学研究评审专家)

责任编辑:许艾伦

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。