导读

一家传统的酒企以互联网的方式超越了12年前的自己,无论在传统行业还是在互联网都是一个奇迹。

文 / 肖九郎

2010年,贵州茅台营业收入首次突破100亿元,那年100多元的股价让广大投资者觉得高不可攀,如今13年过去,仅股价就翻了近20倍。

就在2023年第一季度即将结束之时,贵州茅台公布2022年度报告,实现营业收入1276亿元,同比增长16.53%;净利润627.2亿元,增长19.55%;运营不到8个月的自营线上平台“i茅台”实现销售收入118.83亿元,超过茅台2010年全年收入,一家传统的酒企以互联网的方式超越了12年前的自己,无论在传统行业还是在互联网都是一个奇迹。

“茅台”本是一个来自贵州大山里不为人知的地名,现在已然成为一个全球知名的强大IP。2022年通过互联网方式打开一扇新大门的同时,就必然对原传统渠道造成影响,这家A股市值第一的上市公司总是在争议中前行。

前行之路上头顶高悬四块天花板,而且一块比一块坚硬。

1

酱酒热后的挤压式增长

任何一个行业都离不开龙头企业的引领作用,由于贵州茅台能为投资者带来稳定回报、为经销商带来白酒行业最为丰厚的渠道利润,近年来茅台带动整个酱香型白酒在消费领域、资本市场、渠道售卖都备受追捧。

2017年酱香型白酒市场占比仅为18.68%、浓香型高达51.91%,仅用四年时间,酱酒在2021年市场份额就超过了30%,据弗若斯特沙利文报告预测到2026年,酱香型白酒市场占比将达到41.81%超越浓香型白酒。

结合贵州茅台2022年年报数据与最新发布的权图酱酒报告估算,2019年茅台以占酱酒行业14%的产能贡献了63%的收入、高达75%的利润。随后两年由于酱酒热潮开始向全国蔓延,茅台收入与利润在酱酒市场的占比出现短暂下滑。

近年来酱酒市场高速扩容一度使得茅台在该行业的份额出现缩减,但这家带领酱酒在浓香大市场中杀出一条血路的企业向来无惧挤压。

据海通国际最新发布的调查报告显示,春节期间,79%的酒商反馈表示倒挂产品主要为酱酒,倒挂价差最大的产品已超80元/瓶。

数据来源:权图酱酒报告、贵州茅台历年年报(测算制图:三酉资本)

作为酱酒绝对的龙头,2022年,茅台收入与利润在酱酒市场的占比企稳回升,2022年茅台以占酱酒行业13%的产能贡献了59%的收入、72%的利润,可见随着酱酒热趋于冷静之后,龙头在挤压式增长中继续高歌猛进。

不同于其他酱酒品牌,旗舰产品飞天茅台酒的出厂价与市场指导价近六年来几无变化。贵州茅台要想进一步扩大营收规模提高利润水平,只能通过扩大有限产能、发布新品占据空白价格带、让丰厚的渠道利润回归企业等措施实现自我突破,然而突破向来伴随着矛盾。

按照贵州茅台的年报分类,以飞天茅台酒为代表的茅台酒在酱香型白酒品类中几无敌手,但系列酒却面临各大酱酒品牌的挤压。

2

让系列酒治好“飞天依赖症”

2022年初,贵州茅台发布千元级旗舰产品“茅台1935”,带动系列酒吨价创2019年以来最大涨幅,达到26.14%,四年接近翻番。吨价大幅提升使得销量难以突破的情况下,系列酒收入占比接近13%创历史新高,茅台的“飞天依赖症”走上了改善之路。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

尽管近两年来系列酒增速始终维持在26%以上,但收入对比茅台酒仍相去甚远,对整体营收规模的贡献有限。

2017年以来,系列酒销量基本在3万吨左右徘徊,其背后原因在2022年茅台酱香系列酒经销商大会上找到了答案。现任董事长丁雄军要求:“茅台系列酒从原料进厂到产品出厂需要3年左右”,如此看来短期实现量能突破还尚需时日。

此外,他还提出到“十四五”末系列酒收入规模要达到240亿元,并希望系列酒未来能成为主要增长极。

2022年系列酒收入接近160亿元,距离“十四五”目标还有80多亿元,市场、渠道、品牌投入进入加码阶段。

这一年对贵州茅台营业成本影响超三成的销售费用同比增加了20%,年报中解释主要是本期酱香系列酒广告及市场拓展费增加。近六年年报中有五年有应收票据,主要原因均与茅台酱香酒营销公司银行承兑汇票办理销售业务增加有关,累计金额近50亿元。

此外还披露了2023年经营计划,其中打造茅台特色文化活动矩阵中就有“喜相逢·茅台 1935”、“寻根汉源·问道汉酱”这两款系列酒中的中高端产品。

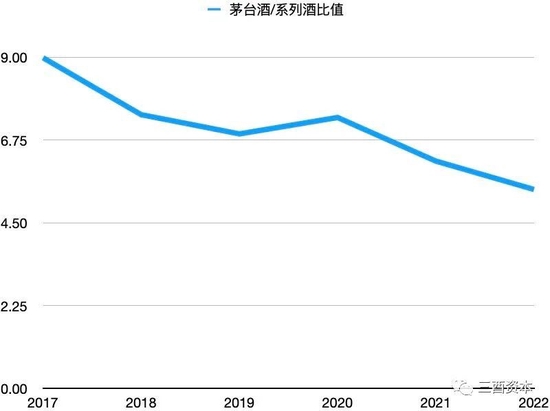

数据来源:贵州茅台历年年报(测算制图:三酉资本)

近年来对系列酒业务的重视,使得茅台酒与系列酒吨价的比值已经连续两年同比下降。2022年千元旗舰产品“茅台1935”的发布打开了系列酒的价格天花板,但要想突破量能天花板还得等一年。

贵州茅台在2022年年报中表示,38060吨系列酒基酒设计产能中,由于系列酒的生产工艺特点,6400吨系列酒基酒设计产能在2022年11月才能投产,而实际产能将在2023年释放。

假如以2022年系列酒52.65万元/吨的价格来推算,2023年有望增收超33亿元(加上茅台1935的增量因素可能达到40亿元),系列酒整体收入有望迈入200亿元(与酱酒产业第二档企业收入规模相当),向“十四五”的目标走近了40亿元。

茅台系列酒从今年开始将走上放量通道,但吨价提升空间还得看千元级旗舰产品“茅台1935”的价格趋势,假若能打造成系列酒中的“飞天”级产品,那未来整个系列酒有望实现量价齐升。

3

直销放量背后的利润空间

作为未来的主要增长极,系列酒的未来还属于未来,当下实现量价齐升短期还得依赖于茅台酒与直销渠道的巧妙组合。

通过将2017至2022年间各项销量数据的前后对比来看,系列酒与批发渠道的销量几无变化,茅台酒销量较五年前增加不到8000吨,直销渠道销量较五年前增超7500吨,这四项数据变化差距如此之大主要源于价差诱惑。

2022年直销渠道以占比16.41%的销量贡献了近四成的收入,这背后离不开该渠道所售飞天茅台酒比批发渠道每瓶高出约500元的丰厚价差。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

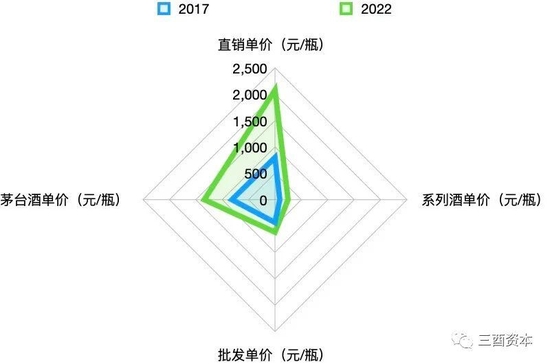

通过对比2017年与2022年直销、批发、茅台酒、系列酒的单瓶价格差可以发现,2017年时直销与茅台酒的单价均为800多元,甚至直销单价还比茅台酒单价低了16元。到了2022年直销单价一跃超过2000元,比茅台酒单价高出了700多元;系列酒尽管增幅同样较大,但单价基数依旧最低,仅为茅台酒单价的五分之一;批发单价则增幅最小。

直销渠道六年间新增的7500多吨销量在此作用下得以乘数级放大,量价齐升带动直销收入在2022年已经接近500亿元,实现同比翻番。仅线上自营平台“i茅台”收入就接近120亿元,占直销收入比例超过24%,相当于酱酒产业第三档酒企一年的收入水平,而高达95.26%的毛利率更让任何一档酱酒企业都望尘莫及。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

2022年贵州茅台直销渠道毛利率高达96.2%创历史新高,另一边批发渠道毛利率却降至90%以下,两种渠道的毛利率差有近七个百分点,差距同样创出历史新高。

对于近六年出厂价与市场指导价上升空间都受限的贵州茅台来说,用批发价远高于市场指导价的飞天茅台酒打开直销市场能产生虹吸效应,让批发渠道部分利润回流企业的同时又能缓解供不应求的市场热潮,对渠道价格炒作起到挤“泡沫”的作用。

未来短期内直销渠道可能还会继续放量,那批发渠道的未来是“棋子”还是沦为“弃子”呢?

4

经销商的未来何去何从?

曾经贵州茅台的销售渠道长期依赖批发代理模式,从2019年开始开启经销商精简计划。仅这一年,国内经销商数量较前一年就减少了20%之多,正是这一年直销收入占比达到8.49%,较前一年增加近三个百分点,继2018年占比一度腰斩后重回上升通道。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

直销收入占比扩大背后是批发代理渠道的量能数据受到挤压,2019年之前经销商数量还在3000家以上,最近三年仅维持在2000家多一点的数量。销量从2019年不到6.2万吨的历史高点逐步降至2022年不到5.7万吨,销量缩减3700多吨,批发渠道销量接近回到2017年水平。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

精简计划一度让剩下的经销商获得了更多的配额,在2018到2020两年间,经销商平均配额从不到20吨增至近28吨。近年来随着批发渠道销量缩减、经销商数量几无变化的情况下,经销商平均配额略有减少,2022年较前一年减少了1.65吨。

数据来源:贵州茅台历年年报(测算制图:三酉资本)

除了量能缩减,批发渠道吨价也已经连续两年下滑,2022年同比下降5万元/吨。以茅台酒与系列酒的巨大价差测算,吨价下降背后不排除批发渠道的系列酒投放量大幅增加所致。

在侧重点上,不仅批发渠道量价萎缩,对毛利率产生直接影响的营业成本对比上,批发代理与直销渠道的投入差距则更大。直销渠道营业成本接近19亿元,同比翻番;而批发代理的营业成本仅增加不到1%。

不仅茅台在争议中前行,其实茅台经销商同样面临尴尬境地。在2012年行业遭遇低谷期时,正是经销商坚持挺价才有了飞天茅台酒现在的一骑绝尘,但近年来常被质疑炒作飞天茅台酒,现在经销商数量较2018年高点锐减三成,茅台经销商未来何去何从?未来与茅台又将是何种关系?

2023年度茅台市场工作会在2022年底举行,在被称为茅台史上范围最广、规模最大的市场会议上,有29家分子公司经销商代表一同参会。会上,茅台提出构建渠道商全生命周期,无疑是给包括经销商在内的所有渠道商的“定心丸”。并指出茅台不仅不会减弱渠道商,还会助力渠道商发展壮大。

茅台经销商孰是孰非难做定论,毕竟局外者未经他人苦,这里想起经济学之父亚当斯密在《国富论》里那个著名的举例:“我们的晚餐并非来自屠宰商、酿酒师和面包师的恩惠,而是来自他们对自身利益的关切。”

市场经济不仅需要口号,更需要利益激励,2022年的茅台业绩在71年的建厂史上是一个新起点,这背后有互联网的“新”、年轻人的“新”,更有渠道大变革的“新”,也更需要经销商的“心”。

一手太好的牌往往会让打牌的人压力山大,但有人选择在自己的本命年用互联网的方式打开了牌局的天花板、用年轻人的猎奇心为枯燥的牌局增添一种新玩法。对于一家传统的企业而言,创新肯定伴随着着争议,但这样一家以一己之力带火一个品类的企业,或许每一块天花板都是自己给的,也是自己由内而外击破的。

【注】2020年1月1日起执行新《会计准则——收入》,将“预收款项”按新收入准则调整至“合同负债”、“其他流动负债(主要为待转销项税额)”列报。

(本文作者介绍:让数字更有温度)

责任编辑:冯体炜

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。