文/意见领袖专栏作家 三酉资本 肖九郎

而立之年成功打造金六福、不惑之年收获珍酒与李渡、知天命之年华致酒行成功上市,吴向东在迈向耳顺之年的路上应该更懂得共赢之道。

在A股市值排行霸榜三年有余、渠道利润超过100%,这样一家中国独有的企业在缔造自我传奇的同时,也推动了整个酱香型白酒的热潮。

贵州茅台,这样一家带有地域名称的上市公司,以一己之力带火了贵州,正如苏格兰威士忌、柯涅克白兰地;同时让酱香型白酒产生虹吸效应,丰厚的渠道利润让更多的大佬、投资者、渠道商成为时代的弄潮儿;让贵州、让赤水河畔成为酱香型白酒的“耶路撒冷”。

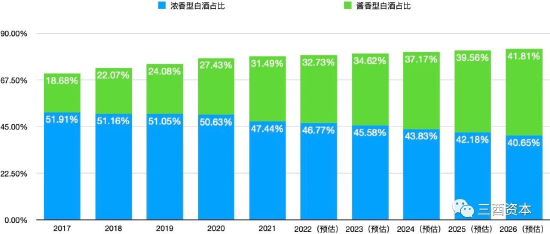

2017年浓香型白酒市场占比接近52%,而酱香型白酒彼时才刚刚超过18%,然而到了2021年,酱香型白酒占比已经达到31.5%,五年增长近十三个百分点,浓香型白酒五年间缩水四个百分点至47.44%。据弗若斯特沙利文报告预估,到2026年酱香型白酒市场占比将高达41.8%,可能超过同期浓香型白酒40.65%的市场份额。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)如果该机构的预估数值如期实现,意味着浓香型市场占比从领先酱香型白酒超二十个百分点到被反超,可能只需十年时间。

2022年,身处酱香型白酒第二档的贵州习酒与四川郎酒销售收入已经携手突破200亿元;未来可能步入百亿阵营的第三档企业贵州国台实现回款约70亿元,贵州珍酒回款超过50亿元。

对酱香型白酒的重点布局,“白酒教父”吴向东早在14年前就已开始。

2009年,刚刚年满40岁的吴向东收购贵州珍酒与江西李渡,12年后的2021年9月24日成立珍酒李渡集团,在2023年初发布招股书,准备带着湘窖、开口笑等酒企一起打包在香港上市。

自2016年甘肃金徽酒成功在A股上市后,资本市场上就再未出现过中国白酒的身影,即使前两年呼声极高的国台与郎酒最后还是IPO未果。虽然大家普遍认为白酒企业不差钱,但珍酒李渡集团如果没有上市的利益驱动,未来可能会陷入频繁举债扩产、每吨售价(以下简称:吨价)举步维艰的恶性循环之中。

第一步:珍酒吨价垫底之谜

据权图工作室发布的《2022年中国酱酒产业报告》显示,中国酱酒以仅超过全行业10%的产能贡献了31.69%的销售收入,利润占比更是接近40%。酱酒不仅成为中国白酒市场利润最高的品类,更成为资本市场追逐的宝藏。年初刚刚发布招股书的珍酒李渡集团中,有“异地茅台”之称的珍酒收入占比从2020年的56.1%扩大至2022年前三季度的65%,酱酒也是集团中贡献收入的主力军。

吨价与销量是决定收入占比进一步扩大的决定性因素,2020年珍酒吨价不到20万元,截至2022年第三季度已经超过30万元/吨,不到三年吨价涨幅超过50%,对比自身历史,珍酒吨价从2020年至2022年第三季度增逾50%。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)然而集团内部对比中,珍酒吨价只能位列中游水平,在2022年之前仅为另一家酱香品牌湘窖的三分之一,2022年之后差距才明显缩小。对比兼香型的李渡,吨价一度接近,但2022年之后价差却扩大至40%。

据权图酱酒报告分类,珍酒与国台同在第三档,前有郎酒、习酒两座大山,后有被华润收入囊中的金沙酒,在此对比中,珍酒吨价甚至面临垫底的尴尬境地。

测算制图:三酉资本(数据来源:郎酒股份、国台酒业、珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:郎酒股份、国台酒业、珍酒李渡集团招股书)2020年,珍酒吨价不到20万元,在与郎酒、国台、湘窖的对比中垫底,接近国台中高端产品的吨价水平,按照白酒行业主流档次划分标准(源自国台招股书标准),500ml价格约为300至500元的区间。

截至2022年第三季度,珍酒吨价已经超过每吨30万元,刚刚超过郎酒中端产品2020年的水平。权图工作室的分析报告认为,300-600元价格带成为未来酱酒市场的塔基价格带,这也是主流酱酒企业五年坤沙基酒产品对应的价格带,千元价格带是酱酒未来主流品牌制高点的核心价格带。

拥有“异地茅台”光环的珍酒目标肯定不想局限于塔基地位,然而每吨售价的高低不仅受制于品牌力,更离不开各年份优质基酒的供应量。

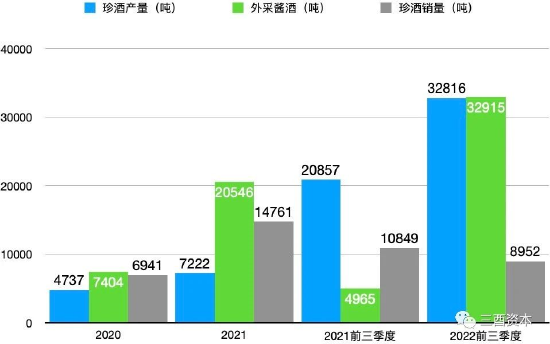

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)2020年珍酒销量仅为6941吨,一年后的2021年即实现翻番至14761吨,但在2020至2021年间累计产量才不到1.2万吨,自身产能难以供应近两倍的销量。为了解决产能瓶颈,珍酒在2020至2021年累计外采基酒近2.8万吨,外采量是自身产量的2.3倍之多。

2022权图酱酒报告指出,本轮酱酒产业的大牛市也带来了相当多的隐患:优质基酒产能不够、年份不足、价格泡沫明显、渠道压货太多、贴牌混乱等。

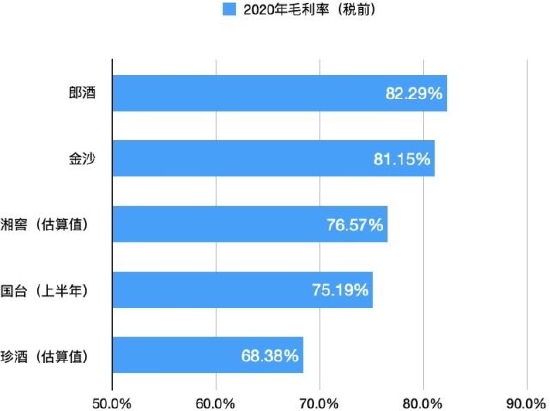

在酱酒热的高速公路上,产能瓶颈与优质年份基酒储备不足导致珍酒“巧妇难为无米之炊”,毛利率【注1】与郎酒、国台酒、金沙酒的对比中依旧处于垫底位置。

对于产能的无奈往往容易产生共鸣,茅台酒厂隔壁的国台酒业曾在招股书中表示,酱香型白酒受产区自然条件 (气候环境、土地供给等)限制,导致现有产能有限且新增产能的投入高、扩产慢,并且受优质基酒产能和历史库存量有限的制约,近年来中高端以上档次的白酒供给量增长缓慢。

吨价受制于基酒年份与产能瓶颈,酱香型白酒从生产到销售至少需要3-5年时间,郎酒股份副总经理陈建伟曾透露,青花郎主体基酒贮存7年以上,比例不低于80%。

要做好白酒,尤其做好酱酒,就须坚持做时间的朋友,因为白酒的价值=优质基酒✖️时间。

招股书显示,2022年珍酒的基酒年产能扩大至35000吨,并将于2024年前使基酒年产能增加26000吨,其中16600吨为酱香型基酒,届时集团酱酒年产能将突破5万吨大关。

意味着上述珍酒的年份基酒至少要到2025年至2027年之间才能投放市场,作为集团收入的主力军,显然与近年来该公司的经销商数量增速难以匹配,2022年前三季度集团销量较2021年同期减少1897吨。2022年受客观环境影响较大,珍酒李渡集团招股书分析称,白酒产品的消费大幅减少,可能导致白酒公司的复合年增长率放缓。

珍酒李渡招股书披露的是2020年至2022年第三季度末的财务数据,这三年恰恰是部分行业失去时间的三年。而立之年成功打造金六福、不惑之年收获珍酒与李渡、知天命之年华致酒行成功上市,吴向东在迈向耳顺之年的路上应该更懂得共赢之道。

第二步:渠道困局与破局

今年春晚7家白酒企业广告相继登场,创春晚历史新高,这7家中就有郎酒与习酒两家酱酒产业第二档企业。“剩者”为王的时代里,受客观环境影响,渠道市场的拓展效率往往大打折扣。

上世纪末,吴向东凭着与五粮液的亲密关系,成为其一级经销商;40岁那年,吴向东不仅收获珍酒与李渡,还成功拿下茅台代理。经销商对于吴向东来说,不仅是第一桶金,更让其在资本市场大获成功,50岁那年迎来中国酒流通第一股华致酒行成功登陆创业板。

论卖酒,吴向东是可谓身经百战、硕果累累,在竞争信息越来越透明的时代里还能复制草莽时代的传奇吗?权图酱酒报告观察显示,珍酒2022年加大了市场动销和消费培育的资源和团队投入。

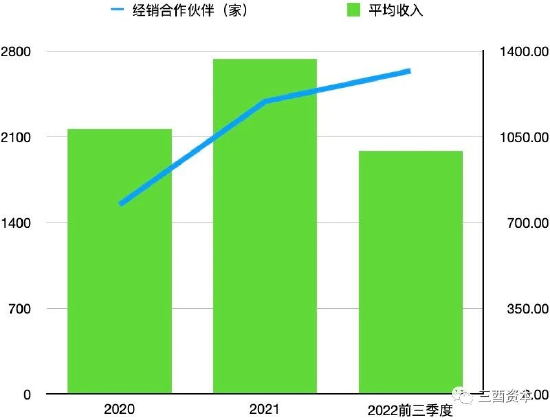

招股书显示,过去三年珍酒李渡集团经销合作伙伴所创造的收入占比超过60%,2020年拥有经销合作伙伴1546家,在受客观环境影响较大的近三年中,该公司加大经销体系扩张,到2022年第三季度已经大增1092家至2638家,增幅超过70%。但经销伙伴所取得的收入增幅却未能跟上数量上的增长步伐,从2020年至2022年第三季度,由经销合作伙伴创造的收入增幅为56.27%,低于数量增幅十四个百分点,平均每家经销伙伴创造的收入增幅甚至相较2020年下滑8.42%。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

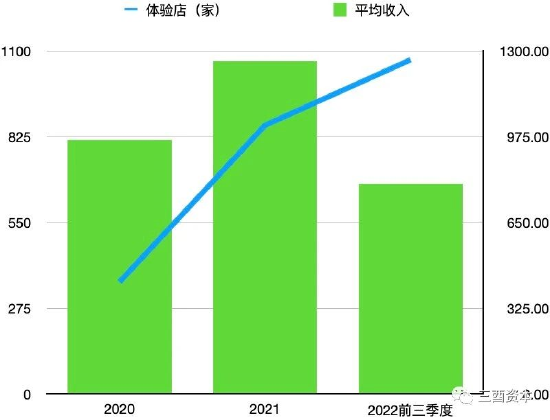

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)近年来茅台加大酱香系列酒的支持力度,两年开拓171家体验店。

体验店是消费者培育的前沿观察站,珍酒李渡集团决定为酿酒基地及体验店打造沉浸式体验,以推广品牌文化及扩展消费者群。并且要求在中国一个县级行政区域内只能开发一家体验店。2020年至2022年第三季度期间珍酒李渡集团的体验店从360家暴增至1072家,增幅接近200%。以全国现在约2843个县级行政区来算,体验店对全国县级行政区的覆盖度已经超过了三分之一。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)珍酒李渡招股书中认为以具有成本效益的方式开展品牌推广及营销活动对推动收入增长及实现更高的盈利能力至关重要,体验店就是其中的方式之一。

2022年开始该集团体验店收入占比已经超过20%,这期间收入增幅更是高达146.12%,但增幅还是落后于门店数量增幅,表面高增长之下却依旧隐藏着平均收入上涨乏力,截至2022年第三季度较2020年下滑17.35%。

此外,2022年底受客观环境影响,旗下销售白酒产品的体验店及其他销售点被迫关闭,珍酒李渡集团在招股书中预测可能导致产品销售及收入下降。

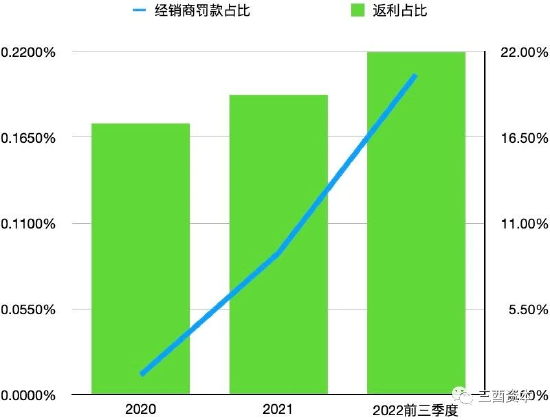

招股书中,该集团要求经销合作伙伴于委聘期内达到若干销售目标。如果经销合作伙伴完成经销协议中的销售目标,且并无违反任何合同条款,会提供返利以激励彼等。从2020年至2022年第三季度期间,珍酒李渡应计返利累计超过20亿元,区间增幅高达123.88%,占经销商渠道收入从2020年的17.4%增至2022年第三季度的21.94%。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)而收取经销商不遵守经销商协议的费用增幅超过27倍,看似惊人的数据,其实只是九牛一毛,这点罚款占返利的比例一直都未超过1%,不到三年累计仅有1200多万元。

罚款背后的原因或许有很多种,但过去的三年可能促使中国白酒加速步入新一轮调整周期,更为酱酒热浇了一盆冷水。

海通证券近日发布春节期间调查报告显示,价格倒挂产品占比在20%以上的经销商占比超过50%,81%的酒商反映倒挂最为严重的产品价差在20元以上,其中79%的反馈表示倒挂产品主要为酱酒,倒挂价差最大的产品已超80元/瓶。该券商预测,行业风险将沿着二三线酱酒、全国性次高端、区域性名酒、高端白酒逐级传导,预计调整至少延续至2023年全年。

权图2022年的酱酒报告则认为,2022年酱酒市场的回落给了酱酒行业和市场调整的机会,让主流酱酒企业可以用2-3年时间弥补产能的不足,沉下心来优化产品和渠道,提升品牌和做好消费者培育工作。

外力难以抗拒,以国台酒业为例,截至2020年上半年,持股经销商数量达到75家。他们原本可以与国台一起坐上资本狂欢的列车,结果后来A股IPO折戟,一度传出赴港IPO近期也被否认。这75家持股经销商现在只能望股兴叹,珍酒李渡集团的IPO之路会面临同样的问题吗?

第三步:产能扩张背后的百亿“对赌”

酱香型白酒赚钱,但前期烧钱。极具诱惑的同时,上述报告同时提醒酱酒赛道也充满陷阱:一是资本门槛高,一万吨的累计投入资金量超30亿元;二是周期长,投入回报周期都在十年以上。

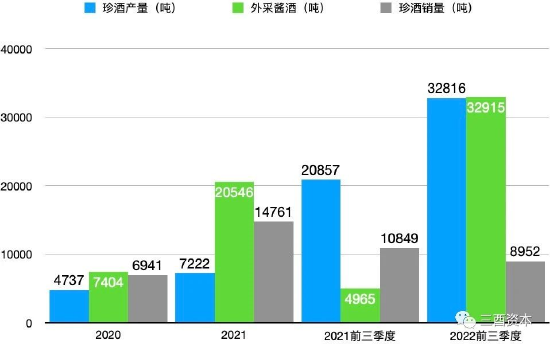

2020年珍酒实际产能4737吨,2021年达到7222吨,在2022年之前,产能一直未触及万吨级别。当自身产能短期无法突破瓶颈时,珍酒只能依靠大量外采弥补产能严重不足的现状。

根据招股书测算发现,过去三年珍酒外采酱酒累计32915吨,超过自身实际产能32816吨。随着2022年年产能超过2万吨后,同期酱酒的外采量降至不到5000吨,终于实现自身产量超过外采量。

珍酒近年来扩大产能的同时,由此带来的支出同步激增,负债加重。2020到2021年负债率在75%上下徘徊,远高于同期所有白酒上市公司。

珍酒李渡负债率高企的现象并非酱酒企业个案,高一档的郎酒与自己同一档的国台相继遭遇类似难题。

据2021年郎酒股份披露的招股书显示,由于此前通过负债方式大力拓展基酒产能与基酒储存、增加营销投入等,郎酒在2018年至2020年的合并口径资产负债率为67.02%、66.06%、63.60%,高于同行业上市公司平均水平。

珍酒李渡在2020年不仅负债率高企,手中握有的现金及现金等价物仅有3.11亿元。按照权图酱酒报告所估算的产投比来看,3亿多只够扩产1000吨左右产能,这与吴向东在2020年度合伙人大会上所提出的“2021年珍酒新增产能1万吨,2025年产能达到3.5万吨。”目标相去甚远。

2021年新增1万吨产能,让“巧妇”珍酒现在面临约27亿元的资金缺口,如果选择贷款融资无疑将继续推高负债率,国台酒业曾在类似的问题面前选择了引入投资人及经销商增资持股计划。

2020年国台酒业披露的招股书显示,2013至2015年间的国台酒业为降低资产负债率并为公司进一步发展提供流动资金支持,决定以每股净资产评估值5.37元,整体作价10.9亿元引入投资人天津华金境天投资合伙企业(有限合伙)。即便如此,两年后的2017年国台酒业资产负债率依旧高达86.71%,直到后来以10元/5.37元/1元注册资金的价格引入经销商增资持股计划,才为进一步发展提供了流动资金和商业资源上的支持,负债率也在2018年降至60%以下。但未来如果国台不能成功上市或者被溢价收购,前期投资人与持股经销商可能面临无法及时套现的窘境。

珍酒李渡为了解决约27亿元的扩产资金缺口,先于2021年11月13日根据A系列协议,优先股股东Zest Holdings以3亿美元(约19.19亿元人民币)购买3402805股A系列优先股;随后又于次年5月20日以5亿美元(约33.35亿元人民币)购买5612625股A系列优先股,两次合计注资约52.54亿元人民币。

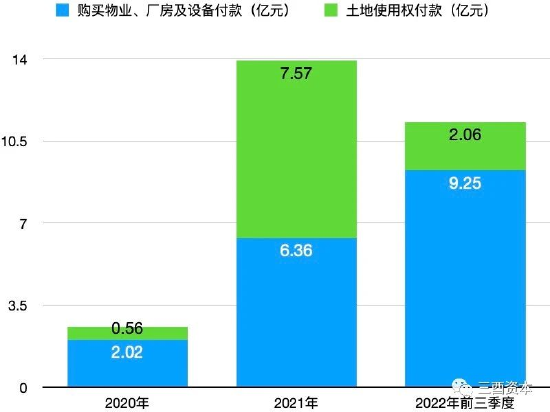

2020年珍酒为购买物业、厂房、设备及土地使用权付款合计2.58亿元;2021年该笔费用激增至13.93亿元,翻了5倍有余;2022年前三季度投入也达到11.31亿元,不到三年累计投入高达27.82亿元。2020年珍酒设计产能仅为4800吨,到2022年第三季度已经达到21000吨,新增产能1.62万吨,平均每万吨产能投入资金约17.39亿元,远低于权图酱酒报告估算的万吨投入30亿元。

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)

测算制图:三酉资本(数据来源:珍酒李渡集团招股书)通过上述源于珍酒李渡招股书的投资活动数据可以发现,Zest Holdings的52.42亿元注资不仅为扩产“雪中送炭”,更解决了资产负债率高企的“老大难”。该笔资金分别于2021年与2022年前三季度偿还银行及其他借款8.955亿元与13.5亿元,累计高达22.455亿元。

会计师报告披露,珍酒李渡集团董事认为一旦公司成功在香港联交所上市后,优先股所产生的负债将转换成股份权益,还预计将无需偿还向一名投资者发行的金融工具【注2】产生的104.53亿元负债。以2022年前三季度财报为例,届时负债率从2020年的75.69%大降一半至37.64%。

但招股书中的风险提示表示,如果未能于特定期间内完成在香港联交所成功上市,那么公司将不得不付出巨额资金赎回Zest Holdings持有的全部或部分优先股。

这场百亿上市“对赌”其实只是个结果,其背后的原因与吨价、与渠道、与产能,甚至与负债率可能均有关系。

外采酱酒品质难以得到稳定保障的情况下,扩大优质基酒产能是唯一的、可持续性的发展之路,只有拥有各年份的优质基酒,才拥有夯实塔基价格带的底气、冲击并站稳核心价格带的空间。产能可以让渠道销售保障足够充足的量能供应,优质基酒产能有利于提高吨价水平,只有两者同步进行下,以珍酒为主体的珍酒李渡集团收入与毛利率才能打开属于自己的黄金发展周期,并反哺在资本市场估值中,让这场酱酒盛宴的参与者共同获取比产品本身更高的利润回报。

【注1】:由于香港上市公司的会计准则与A股市场略有差异(A股营业成本不含税,港股销售成本含税),故此将金沙酒毛利率换算成税前(A股标准)数值方便统一标准对比,珍酒与湘窖由于未披露销售成本,所以根据税前毛利率比税后毛利率约1.3倍左右的比值进行换算进行对比。

【注2】:就Zest Holdings的投资向其发行的A系列优先股及认股权证

(本文作者介绍:让数字更有温度)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。