文/新浪财经意见领袖专栏作家 卢平

2020年的股市已经经历了前两个阶段:估值行情和盘整行情,预计2021年将进入第三阶段的业绩行情。其行情也将面临估值下杀和业绩上涨对冲。

摘要:

2021年,牛年,是宏观经济完全复苏的一年,也是宽松政策逐步退出的一年,宏观经济基本面向好而货币政策边际收紧,对股市的影响两个方面:上市公司业绩大幅度增长,宽松政策的退出可能导致估值调整。股票市场的表现取决于两者的对冲。于是市场出现了三种观点:第一种,从时间上来划分,业绩增长而宽松未退出之际看好股市,宽松退出后看空股市,看好一季度股市的就是这个观点的反映。第二种,从宽松退出出发,看空2021年全年股票市场,第三种:从基本面向好出发,看多全年股市。我们从十个方面寻找宏观与股市之间的关系,有看空的因素,有看涨的因素,总体是五空四涨一平。

我们的结论是平衡市,结构性机会。在2021年货币政策边际收紧的情况下,股市的走势取决于杀估值和业绩上涨两者的对冲,测算Wind全A上涨幅度为-2.9%至4.7%,上证指数上涨幅度为-1.5%至3.3%,股市表现为小幅波动。2021年表现最好的五个行业可能是:休闲服务、交通运输、计算机、有色金属、电子。

一、牛不过三PK牛年牛市

我们统计分析了股票市场94年以来的行情,有两个大的特点:牛不过三和牛年牛市。

牛不过三:从1994年以来,上证指数年度涨幅从来没有超过2年,第三年一定回调。2019年和2020年上证指数分别上涨了22%和14%,那么按照这个规律,2021年的股市应该会下跌。

牛年牛市:简单化都按照公历年计算,牛年股市都是上涨的,1997年和2009年两个牛年的股市分别上涨了30%和80%,那么,2021的牛年股市也应该属于牛市。我国证券市场历史较短,生肖12年重复一次,过往历史也就2-3次,重复次数较少,但值得参考。

二、GDP增速、工业增加值增速、需求增速下行,股市表现不佳

2021年GDP季度增速前高后低,股市可能表现不好

2021年整体经济上行,预期年度GDP增速9%左右,不过由于基数原因,季度GDP却是逐季走低,市场预期2021Q1\Q2\Q3\Q4增速分别为19.5%、8.2%、6.3%和5.4%。

2000年以来,GDP增速和股市走势大部分时间拟合较好(除了2002-2005年,2014-2015年),GDP季度增速向上,股市向上,GDP季度增速向下,股市向下。

为了更进一步确认两者关系,我们寻找过去跟2020-2021年比较相像的年份,应该只有2009年四万亿投资之后的宏观经济和股市的表现大致类似,

2009年,美国次贷危机后,宏观经济大幅下滑,股市暴跌,2009年四万亿投资之后,经济逐季度恢复,股市一直向好,2010年,也是由于基数效应,GDP季度增速开始往下,股市表现不好。

2020年,疫情危机后,宏观经济大幅下滑,股市大跌,之后宽松政策后经济经济逐季度恢复,股市一直向好,2021年,由于基数效应,GDP季度增速开始往下,按照过往表现,股市表现可能不好。

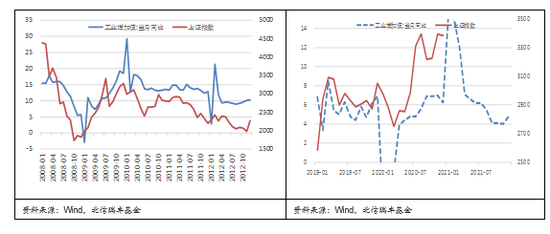

2021年月度工业增加值前高后低,股市可能表现不好

从工业增加值的月度数据来看,2021年工业增加值也是逐月走低,从历史上工业增加值和股市的拟合来看,2021年的股市表现可能也不会太好。

图6:08之后工业增加值增速和股市走势

图7:19之后工业增加值增速和股市走势

月度需求增速下行,股市可能表现不好

由于GDP是季度数据,有点滞后,这里我们采用固投+社零+出口的月度增速,用各自的金额加权计算得出近似GDP名义增速。2021年该数据的增速也是逐月走低,根据过去股市表现,2021年股市可能表现不好。

三、物价与股市:股市向上

物价水平走高有利于支撑股指上行,通胀下行则可能对股市产生向下的压力。不过股市常在拐点上更加敏感,领先于物价指数变化。根据预测,2021年CPI和PPI都是底部向上,股市向上的概率较大。

CPI-PPI可以大致代表企业的利润走向,与股市的拟合度更好,2021年CPI-PPI趋势向上,股市预期上涨。

四、M2-GDP-CPI走势变负,股市向下调整可能性变大

M2代表货币供给,GDP+CPI代表实体经济对货币的需求,两者增速差异代表货币供给的松紧,货币越松,M2-GDP-CPI数值越大,说明有大量剩余资金,进而推动股市上涨。货币越紧,M2-GDP-CPI数值越小,说明满足实体运行后剩余资金变少,股市下跌的可能性大。2021年,M2-GDP-CPI预期由2020年的正数向下变成负数,预期股市可能向下调整。

图16:预期2021年M2-GDP-CPI变负

图17:M2-GDP-CPI与股市同步变动

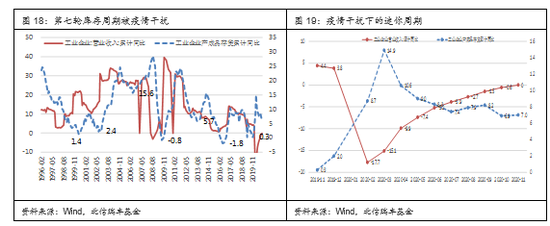

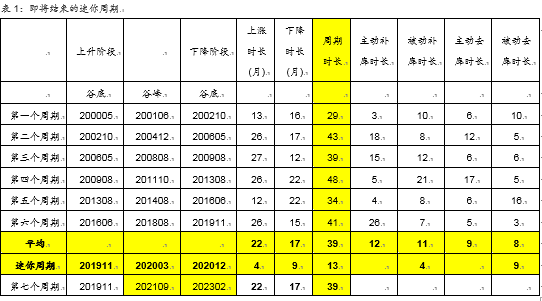

五、库存周期:即将进入主动补库,历史平均涨幅39%

2019年11月,库存周期结束第六轮周期,进入了第七轮周期,但是,由于疫情的影响,第七轮库存周期被干扰,转而形成疫情迷你周期,这是一个不完整的周期,跳跃式的只经历了被动补库和被动去库,目前运行了13个月了,预计迷你周期即将结束,市场将重新回归到正常的新一轮周期,预计被疫情干扰的第七轮周期即将依次进行主动补库、被动补库、主动去库,被动去库四个阶段,前六轮库存周期中主动补库平均时长12个月,主动补库时期大部分时间的股市表现为上涨,平均涨幅为39%。

六、货币信用周期:紧货币紧信用和宽货币紧信用两阶段股市表现皆不好

2002年以来,货币信用经历了完整的五个周期,目前运行在第六个周期内,目前已经经历了宽货币宽信用阶段和紧货币宽信用阶段,从2020年10月开始,宏观经济进入到紧货币紧信用阶段,如果按照过去五轮周期该阶段运行时长平均11个月计算,预计到2021年9月将结束紧货币紧信用阶段,然后进入宽货币紧信用阶段。。

从货币信用周期与股市的拟合程度来看,预计2021年股市表现不好。

Ø 2021年9月之前,紧货币紧信用阶段,该阶段股市通常表现为下跌,平均跌幅11.7%。

Ø 2021年9月之后,宽货币紧信用阶段,该阶段股市通常表现为下跌,平均跌幅7.6%。

七、估值周期:股权风险溢价判断股市先冲高后回落,

目前估值处于股权风险溢价-1倍标准差位置,稍微偏贵,历史上看偏离2倍标准差是高风险区域,不过,2018年股权风险溢价-1倍标准差的时候,股市就开始了调整。

从近五年的股权风险溢价指标与股市的关系来看,股权风险溢价大约领先股市1年左右,从目前的股权风险溢价指标开看,意味股市短期还能继续冲高,不过后面情形就不乐观了。

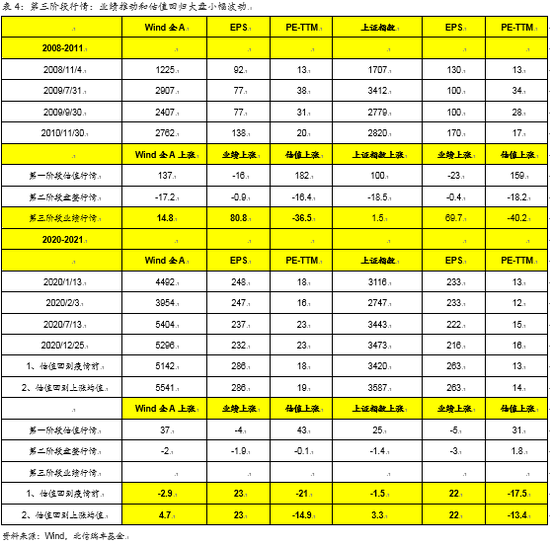

八、复苏后边际收紧对估值的影响分析:股市小幅波动

对照过去经济大幅度下滑,然后宏观政策宽松,经济复苏后宏观政策边际收紧类似阶段,2000年以来,最有参照意义的就是2008年美国次贷危机后股市的走势。

2008年之后的股市经历三个阶段:第一阶段估值行情、第二阶段盘整行情、第三阶段业绩行情。不过第三阶段的股市行情,取决于估值下杀和业绩上涨两者的对冲。

2020年的股市已经经历了前两个阶段:估值行情和盘整行情,预计2021年将进入第三阶段的业绩行情。其行情也将面临估值下杀和业绩上涨对冲。

Ø 市场预计2021年Wind全A的业绩增速23%,Wind全A(除金融、石油石化)业绩增速35%。

Ø 假设估值回到疫情前或本次上涨前后的估值均值,则Wind全A估值下跌幅度21%和10%,Wind全A(除金融、石油石化)的估值下跌幅度分别为22%和11%

业绩上涨和估值下杀对冲后,预计Wind全A上涨幅度为-2.9%至4.7%,上证指数上涨幅度为-1.5%至3.3%。股市表现为小幅波动。

沿着上面的思路,假设估值回到保守的本次上涨前后的均值水平,则:

Ø 2021年表现最好的五个行业分别为:休闲服务(293%)、交通运输(149%)、计算机(32%)、有色金属(29%)、电子(27%)。

Ø 2021年表现最差的五个行业分别为:钢铁(-12%)、采掘(-4%)、食品饮料(-4%)、家电(-3%)、农林牧渔(-2%)。

图27:08年WindA股三阶段行情

图28:08年上证指数三阶段行情

九、招商证券的股市7年轮回理论

招商证券曾经提出的A股7年轮回理论,2019年熊牛转折,2020年牛市开启,2021年牛市高潮,按照7年轮回理论,2021年股市应该看好。

十、十个方面总结结论

前面从十个方面寻找宏观与股市之间的密码,有看空的因素,也有看涨的因素,总体是五空四涨一平。

我们的结论是平衡市,结构性机会。在2021年货币政策边际收紧的情况下,股市的走势取决于杀估值和业绩上涨两者的对冲,我们测算对冲的结果股市是平衡市:预计Wind全A上涨幅度为-2.9%至4.7%,上证指数上涨幅度为-1.5%至3.3%。股市表现为小幅波动。预计2021年表现最好的五个行业可能是:休闲服务、交通运输、计算机、有色金属、电子。

(本文作者介绍:北信瑞丰基金首席经济学家)

责任编辑:陈悠然 SF104

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。