文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 徐高

目前,我国正在构建促进房地产市场稳定发展的长效机制。而在同时,我国房地产市场发展也正处在一个关键岔路口。长效机制如何构建,将决定我国的房地产市场是会进一步的走向市场化,还是会开倒车地走回非市场化的老路。

在差不多三百年的时间里,人们为光究竟是波还是粒子而争论不休。光能产生干涉和衍射这样的现象,是光有波动性的有力证据。而光电效应的发现则为光的粒子性提供了无可辩驳的证据。直到1905年爱因斯坦提出“光的波粒二象性”观点,争论才最终平息——人们认识到光既是波、也是粒子。

在一定程度上,中国的房价有着与光一样的二象性。一方面,房价涨幅与货币增长之间有极高相关性,似乎表明房价上涨的动因在货币金融层面。另一方面,土地和房屋供给对房价变化有极高解释力,又表明房价上涨是实体经济中供需矛盾的体现。如果不严格地把货币金融体系看成与实体经济相对的虚拟经济,那么可以说房价具有虚实二象性。没有认识到这种二象性,而只是偏颇地把房价上涨看成货币吹出来的泡沫,是目前许多有关房价的流行谬误产生之原因。

1. 房价的虚拟属性

说房价具有虚拟属性,其实是指房价具有金融属性。但把货币金融体系视为与实体经济相对的虚拟经济,也是一种流行的说法。从这个意义上来说,说房价具有虚拟属性也不算错。不过,不能把房价想成虚无缥缈的东西,而应该把它看成一个与货币金融运行密切相关的资产价格。

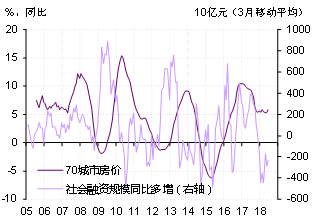

房价与社会融资规模(简称社融)增长高度正相关,是房价具有虚拟属性的一个重要证据。融资规模数据统计了实体经济从金融体系获得的融资总量。在各个融资渠道中,银行信贷是绝对大头。在过去十多年中,房价涨幅与社会融资规模增长之间有极高相关性,而且社会融资规模变动领先房价变化——社会融资增长得越快,房价就涨得越快。(图1)

图1. 社会融资规模与房价的走势高度正相关,并且领先后者

资料来源:Wind

资料来源:Wind社融与房价的相关性不难理解。房产的单价很高,购房者一般需要借助银行贷款才能买房。所以,银行信贷的多寡就决定了房地产需求的高低,因而会对房价产生明显影响。当银行放松信贷政策的时候,社融增长会比较快,流向房地产的贷款也会比较多,房价涨幅也就更大。这样就形成了社融与房价的高相关性。但社融与房价之间的因果关系并非只是从社融到房价这一个方向。房产和土地是银行发放贷款的重要抵押物。房价和地价的上涨会提升抵押物价值,从而推升银行信贷的发放数量,令社融增长加快。而在社融与房价间存在双向因果关系的时候,社融增长与房价上涨之间容易形成相互加强的正反馈循环,令二者同步走高。

房地产的投资和投机功能是房价虚拟属性的又一个来源。在任何一个国家,房产都是经济中的重要资产。除了获得房屋提供的居住服务之外,人们也愿意通过买房来实现储蓄的保值增值。而在房价上涨预期比较强烈的时候,纯粹为了获得资本利得而进行的投机性房产交易也会增加。为了获得尽可能高的回报率,投机交易者往往会借入较多资金,令其购房交易蕴含更大风险。

以上这些因素结合起来,让房价对货币金融政策和市场情绪的变化比较敏感。在实体经济基本面变化不大的时候,房价却有可能大幅度波动。从这个意义上来说,房价具有比较明显的虚拟(货币金融)属性。

2. 房价的实体属性

尽管房价具有虚拟属性,但它的实体属性却更为重要。房价是实体经济中的一个重要价格信号,反映着实体经济中房地产市场的供需状况。

对中国城市居民来说,居住的房屋是其生活水平的最重要决定因素。我国现行政策使得房产上附着了许多公共服务资源。有没有房子,基本决定了一个家庭能否在一个城市扎下根来,能否享受这个城市的公共服务资源,能否给自己的子女提供一个健康成长的环境。毫无疑问,买房是城镇居民的刚性需求。

2016年,我国大陆城镇人均居住面积已接近37平方米。这看上去好像是一个不低的数字。但在同一年,中国台湾省的城镇人均居住面积已经超过47平方米。与之相比,大陆的城镇人均居住面积还有很大提升空间。而我国的城镇化进程仍在中途,在未来10到20年里,每年仍然会有千万规模的农民转变为城市居民。这些新城市人会给城镇房地产市场带来源源不断的增量需求。除此之外,中国城镇居民的住房改善性需求还远远没有得到满足。人们时常谈起消费升级,并将其视为中国长期增长的一个重要需求来源。但对中国人来说,住更大更好的房子是最重要的消费升级。在人们对换车已经习以为常的时候,没有理由对居民的换房需求表示惊讶。因此,中国城镇居民的住房需求还远远没有达到饱和。

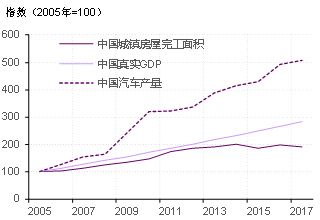

与房地产市场的旺盛需求相比,我国城镇地区的房地产供给明显不足。2017年,我国城市房屋完工面积、真实GDP和汽车产量分别是2005年水平的1.9倍、2.8倍和5.1倍。在过去的十多年里,我国的城市房屋完工面积增长还没跑过扣除了价格因素之后的GDP,跟汽车产量就更没法比了。由此可见,房地产是我国供给的一块短板。(图2)

图2. 房屋完工面积增长明显滞后GDP与汽车产量

资料来源:Wind

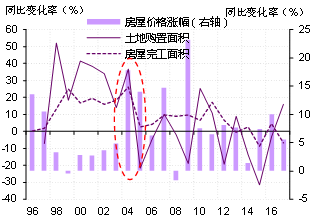

资料来源:Wind房地产供给短板主要产生于土地供给的受限。2004年是我国房地产市场和土地市场的转折点。这一年,我国土地出让全面实行了“招拍挂”制度(招标、拍卖、挂牌),地方政府因而开始行使其对土地供应的垄断权。垄断者总是倾向于减少供给、推高价格以获得垄断收益——经济规律使然。这使得土地供应增速大幅减慢。在2005年之前的8年,我国土地出让总面积的年平均增速为28%。而在从2005至2017年这13年中,土地出让年平均增速仅为-4%,比前些年下了个大台阶。城镇住宅完工面积增长也走出了类似轨迹,平均增速从2005年前的17%下降到之后的4%。随着土地和房屋供给增速的大幅下滑,房价增长明显加快。因此可以说,土地和房屋的供给不力是过去十多年来我国城市房价持续上涨的根本原因(图3)。

图3. 2004年之后,我国土地和房屋供应增速都下了一个大台阶,房价涨幅因而拉大

资料来源:Wind

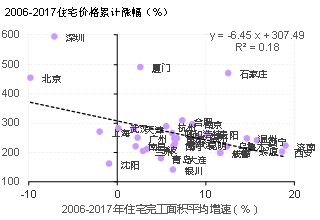

如果在不同城市间做横向比较,还可以发现房屋完工面积增长快的城市,房价涨幅一般较低。这是房价真实属性的又一有力证据。因为如果房价上升是由货币高增长带来的,那应该造成全国各个城市房价同等幅度的上涨——货币理应带来物价普涨,水涨船都高。城市间房价涨幅的分化,以及房价涨幅与房屋完工面积之间的负相关性都说明,房价上涨的主要原因在房地产供给,而不在货币。换言之,高房价的根本原因在实体经济中。(图4)

图4. 土地供应增速越高的城市,房价涨幅越小

资料来源:Wind

资料来源:Wind3. 房价的虚实二象性

所以,我国房价中既包含货币金融方面的虚拟属性,也包含实体经济的实际属性。把这二者结合起来方能完整把握中国房价的运行逻辑。

在最近十多年里,中国房价持续上行的根本推动力是地产市场的供需失衡。一方面,土地供给因为现行土地制度而缺乏弹性,难以对房价地价的上涨及时做出有效反应,因而很难通过房地产供给的扩张来平抑房价。另一方面,房产作为消费属性与投资属性皆有的商品,其价格上升对需求的抑制作用有限。房价的走高确实可以把一些购买力不足的潜在购房者排除在市场之外。但高房价所引发的房价上涨预期,却可能带动投资与投机性需求,令地产需求反而膨胀。这样一来,房价上涨既无法刺激供给的扩张,又难以抑制需求的膨胀,从而让供需矛盾变得长期化。

在这样的供需长期失衡的背景下,房价持续上涨的预期很难被打消。这种预期使得房产成为受人青睐的资产,投资属性被不断强化。在地产景气向好的上行周期中,房价运动中还容易产生正反馈机制,令房价加速上涨。这时,房价上涨推升了市场中的投资和投机性需求,令地产市场需求膨胀。更高的地产销量又会带动按揭贷款和货币的增长,反过来给房价带来进一步的上涨动力。如此循环往复,房地产市场就很快会进入过热状态,迫使政府出台调控政策来抑制房价涨幅。

在过去十多年中,我国虽然进行过数次房产调控,但都没有化解地产市场供需失衡这个根本矛盾。在历次地产调控中,政策主要通过房屋限购、信贷紧缩等措施来抑制房地产市场的需求,而并没有采取有效措施来扩大地产市场的供给。在历次调控中,对房地产开发商的融资紧缩反倒一定程度上压低了地产投资,打压了地产供给,令地产市场的供需矛盾在未来进一步恶化,为房价报复性反弹埋下种子。

在上面介绍的中国房价运行机制的完整图景中,包含了货币金融与实体经济的虚实双方面属性。只看到房价的虚拟属性,将房价上涨看成货币吹出来的泡沫,是目前一个流行的片面看法。这一偏颇的看法扭曲了地产调控政策,让房价问题变得更加棘手。因为如果将高房价误认为是泡沫,就会试图用紧缩政策来试图挤泡沫,而不是根据房价信号的引导去增加土地和房屋供给。这种治标不治本的办法自然难以抑制房价的过快上涨。

事实上,房价上涨是市场机制在发挥作用,是价格信号在提示市场中存在供给缺口。房价只是一个温度计。温度计的读数高,不是温度计本身出了问题,而是外面的温度高。不去想办法降低温度,而总是跟温度计较劲,是我国房地产市场越调控越乱的主要原因。

4. 房地产长效机制的岔路口

目前,我国正在构建促进房地产市场稳定发展的长效机制。而在同时,我国房地产市场发展也正处在一个关键岔路口。长效机制如何构建,将决定我国的房地产市场是会进一步的走向市场化,还是会开倒车地走回非市场化的老路。

令人担忧的是,对房价的误判正带来地产市场的去市场化。不相信价格信号,实质上就是不相信市场。目前,房地产限购正在不断强化,商品房供给在整个房产供给中的占比也在下降,一些城市还在通过限价政策将房价人为地设定在调控目标上。这些都是走回计划经济的征兆。确实,没有了房地产市场,房屋都通过行政手段进行分配,也就不会有房价上涨带来烦恼。但那只是“杀掉”了带来坏消息的信使,却不会让坏消息真正消失。我国几十年计划经济的历史已经充分证明,离开了市场,经济状况只会变得更差而不是更好。没有了房地产市场,房价可能不再是问题,但房地产和住房的问题只会更加激化。

制定促进房地产市场稳定健康发展的合理长效机制,需要结合房价的虚实两重属性来思考。房价的实体属性最为重要,高房价是对地产市场中供需瓶颈的反映。只有增加土地供给,才能根本性地平抑房价。因此,需要构建土地供给与房价涨幅之间的联动机制,增强房价信号对土地供给的引导性。目前,在土地垄断制度短期内无法根本性变革的情况下,通过一些行政性手段来加强土地供给与房价之间的联动性是个不错的选择。

政府供应的土地还需经过地产开发商的建设才能变成房屋供给。为了保证土地供给到房屋供给的顺畅传导,必须有力打击开发商的囤地行为。但需要注意,打击开发商囤地的同时,不宜过度紧缩开发商的融资。开发商的融资既影响开发商对土地的需求,更影响着房屋的供给。开发商融资较多确实可能带来地价的上升。但这需要通过增加土地的供给来平抑。一味压缩开发商的融资会打击房屋的供给,在地产市场中形成更严重的供需矛盾。

在房地产的需求端,政策需要顺应住房的刚性需求,抑制投资需求,打击投机需求。首次置业与换房改善居住条件都是合理的刚需,政策不应过度干预。对住房的投资性需求也不应一棍打死,而要认可居民买房置业来让自己财富保值增值的合理诉求。不过,需要控制投资性需求的买房杠杆率(要求相对较高的首付比例),以将投机性需求给区别出去,并且让投资性购房者有足够的资本缓冲来吸收房价的波动,而不至于在房价下跌时将风险转移给发放房屋按揭贷款的银行。此外,限购政策在一段时间内仍然是必要的,以便阻止游资对地产市场的冲击。

房产税是一个长效机制的可选措施,但需要在深入研究的基础上审慎推进。政府首先需要掌握全国房产存量的基础数据,了解房屋持有者中投资者投机者的占比有多大,以准确预判开征之后能有多少存量房重回市场变成供给,会对房价带来多大的影响。房产税的方案设计(多大面积、多少套需要征税)也需要仔细推敲。人民对美好生活的向往是合理的,谁也没有权力规定中国人只能住小房子,规定中国人只能在一个城市有房产。而房产税的开征显然会增加居民的税收负担,所以民众的接受度也是必须要考虑的因素。除此而外,房产税征收的许多技术细节还需研究。在这些问题都没有解决之前,不能想当然地认为房产税推出就一定会起到平抑房价的作用。

(本文作者介绍:2011年5月加入光大证券股份有限公司,任首席宏观分析师。2014年任光大证券首席经济学家。 )

责任编辑:谢海平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。